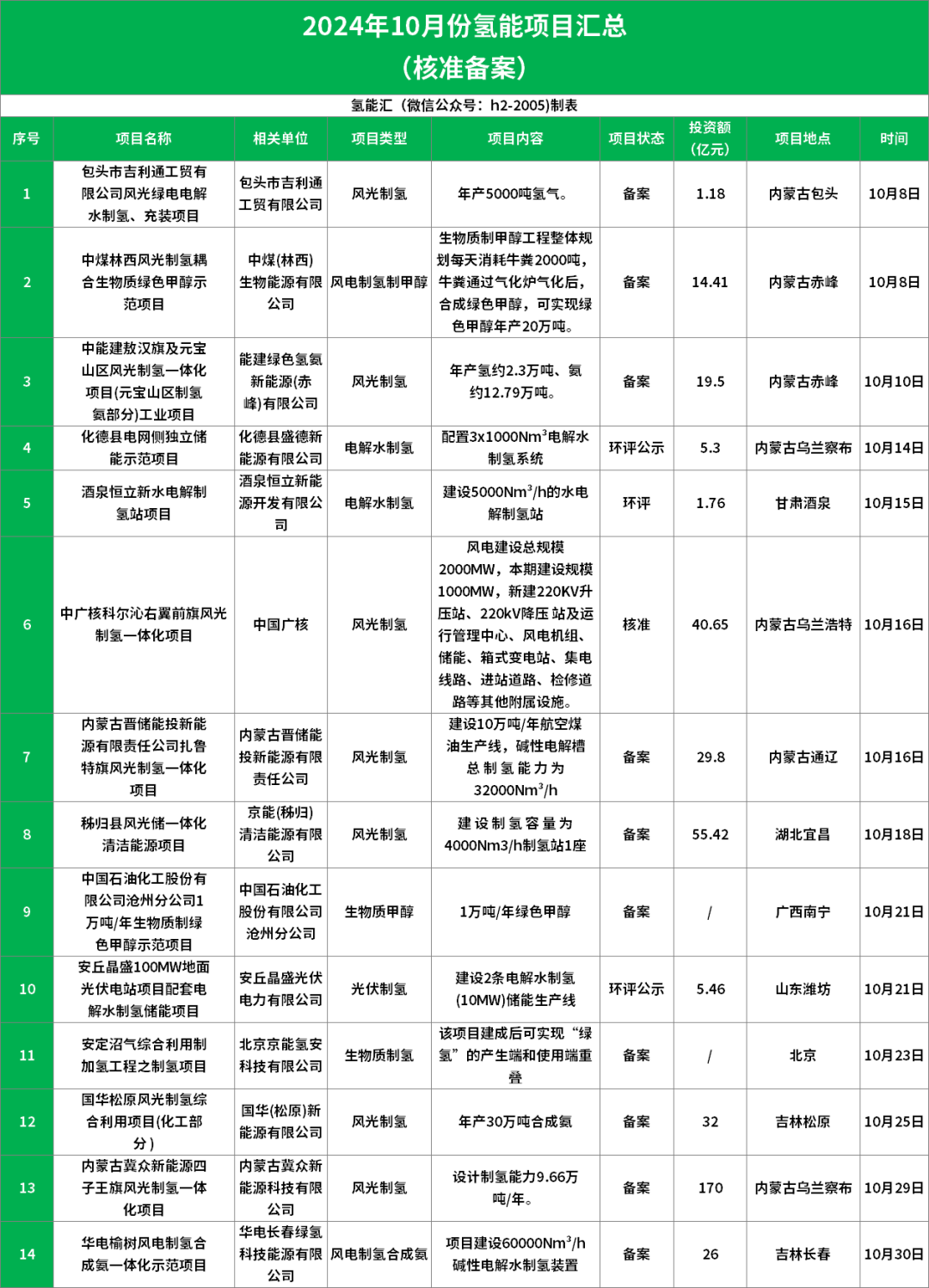

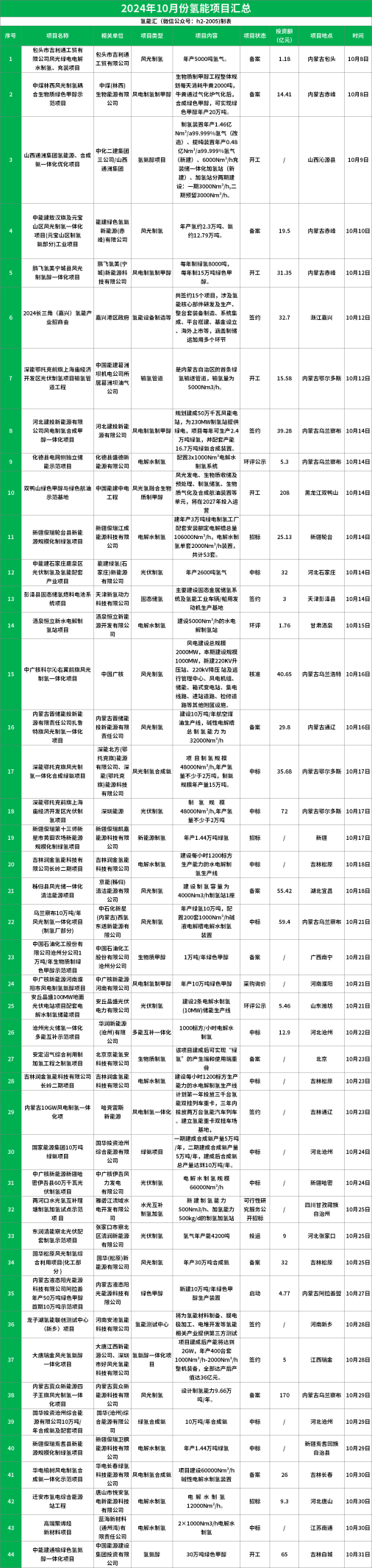

10月份,据氢能汇(微信公众号:h2-2005)不完全统计,有44个氢能项目有新进展。从投资金额上看,10月份氢能项目累计投资超过1061亿,有14个项目处于核准或者前期备案、环评等前期准备的阶段;有6个项目开工和新签约(政府集中签约按1个计算);氢能招中标合计数量最多,有16个,而投产项目仅有一个。整体看,目前氢能项目建设速度比较缓慢,大部分项目处于前期准备和建设过程中。

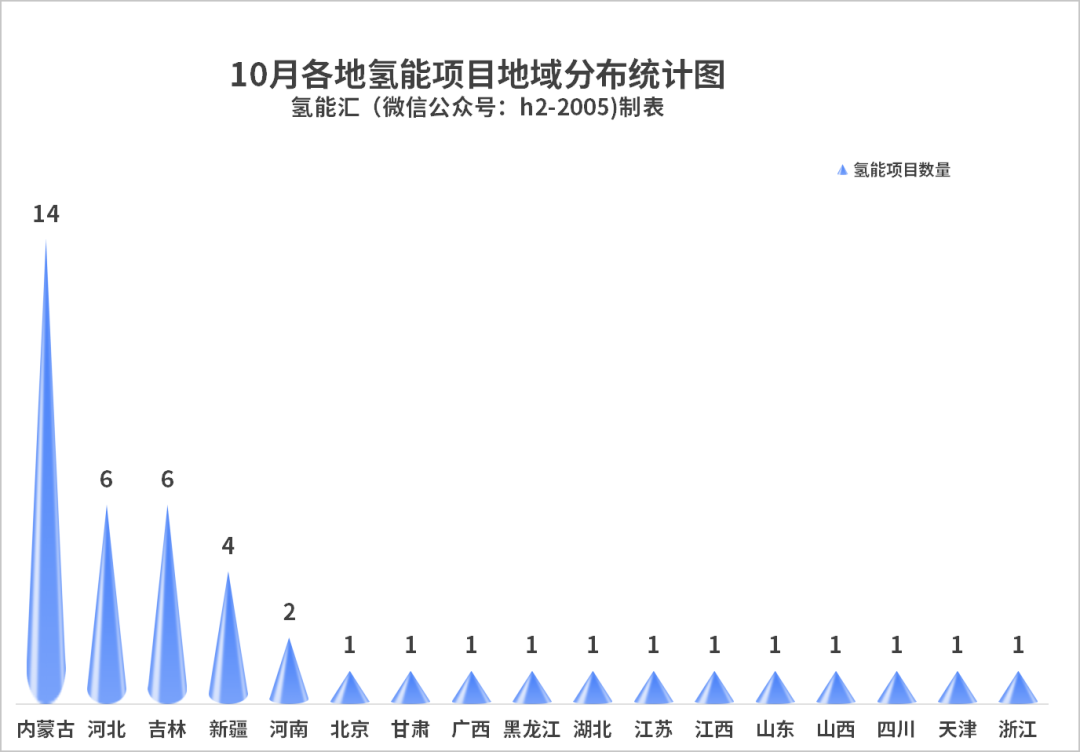

从地域范围内看,内蒙古依然是项目数量最多的区域,44个项目中有14个在内蒙古自治区,占比高达31.82%,其次是河北和吉林,各有6个氢能项目,新疆紧随其后,有4个氢能项目,河南有两个,其余十余个省份只有一个项目有进展。

14个项目正在前期准备

从10月份氢能项目所处的不同阶段看,14个项目在备案或者环评等前期准备阶段。通过备案,项目信息将被政府部门登记和审核,为后续相关手续办理提供前提。但项目备案并不代表上述项目一定会如期开工投产。

从以往的经验看,内蒙古曾经废止过多起已经通过备案的氢能项目。比如,乌海市海南区风光制氢一体化示范项目和兴安盟100万千瓦风光制氢示范项目,前者在2024年3月刚刚完成备案,后者在2023年12月还被列入自治区市场化项目建设清单,但项目终究是难以推进。

氢能汇(微信公众号:h2-2005)获悉,内蒙古目前已废止12个绿氢项目新能源指标。其中原因可能与绿氢成本和价格有关。

6大项目新签约10月份有6个氢能项目新签约。从签约布局的内容看,布局相对较广泛,既包括风光制氢也包括固态储氢,还涉及氢能测试中心建设和氢氨醇一体化项目。尤其值得关注的是政府在推进氢能项目集中签约过程中起到的主导作用。比如本次集中签约的2024长三角(嘉兴)氢能产业招商会上,涉及氢能核心部件研发及生产、整台套装备制造、系统集成、平台搭建、基金设立、海外上市等,涵盖制储运加用多个环节。(以一个计算)。

这些新签约的项目不仅展示了氢能产业的多元化发展,也体现了政府在推动新能源产业发展方面的决心和策略。政府的积极参与不仅为项目提供了政策支持,还通过集中签约的方式,为氢能产业的上下游企业搭建了交流合作的平台,促进了产业的集群化发展。在这些新签约的项目中,风光制氢项目利用可再生能源进行制氢,符合国家对绿色能源发展的战略导向。固态储氢技术的引入,预示着氢能储存技术的突破,有助于解决氢能运输和储存的难题。氢能测试中心的建设将为氢能产品的研发和质量控制提供重要支持,而氢氨醇一体化项目则展示了氢能应用的创新方向,为氢能的多元化利用提供了新的思路。

6个项目开工10月份有6个氢能项目新开工。其中山西和吉林各占一个,其余4个均在内蒙古自治区。尤其值得关注的是深能鄂托克前旗上海庙经济开发区光伏制氢项目输氢管道工程。大部分氢能项目是制氢端,关于储运方面的项目非常少。

输氢管道作为一种高效、经济的氢气运输方式,正逐渐成为氢能产业发展的重要基础设施,通过氢气压缩机将高纯度氢气加压,通过专用管道从生产地输送到消费地点,实现氢能的远距离、大规模输送。深能鄂托克前旗上海庙经济开发区光伏制氢项目输氢管道工程,将填补该地区氢能输送空白,满足开发区内相关能源化工企业用气需求,为内蒙古氢能产业链的发展注入强劲动力,也将为公司持续拓展氢能市场创造有利条件。

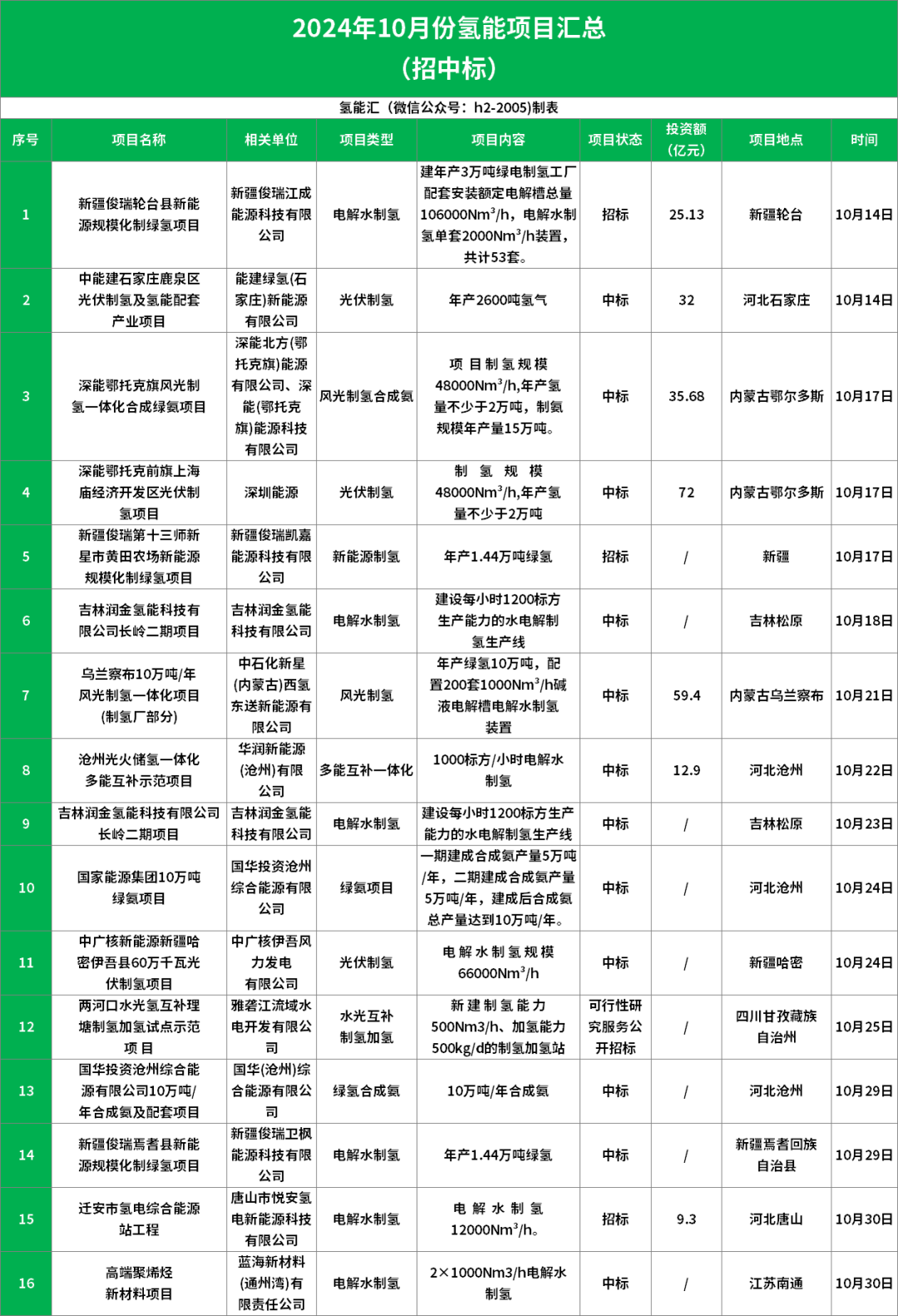

16个项目招中标10月份氢能招中标项目数量比较多,招中标项目合计16个。中标数量12个,招标数量4个。其中大部分项目是电解水制氢相关。从中标的价格趋势看,2024 上半年,碱性电解槽的报价区间为 665-849 元/kW,均价约为 779 元/kW。从10月份最近的电解槽中标情况看,其价格比上半年有所降低。

氢能项目投产数量只有一个,这是由于氢能项目建设周期比较长,相关投资金额较大,需要比较长时间的投入。10月份只有东润清能察北光伏配套制氢示范项目投产,该氢气年产能4200吨。

资料来源:各氢能企业官网,各招标采购信息平台等