6月25日,国家发改委、国家能源局发布《新型能源体系建设“十五五”规划》(以下简称《规划》)。

核心数字:到2030年,中国电力装机将突破54亿千瓦,非化石能源发电量占比达50%,新型储能装机达3亿千瓦,可再生能源制氢规模达200万吨,充电基础设施达4000万个实现倍增,车网互动聚合可调规模达5000万千瓦。

这不是简单的数字叠加,而是一场从“源随荷动”到“源网荷储”的能源底层逻辑重构。

电力装机从38.9亿到54亿千瓦:

新能源正式成为“电量主体”

规划最醒目的数字,是电力总装机从2025年的38.9亿千瓦跃升至2030年的54亿千瓦,五年净增15.1亿千瓦。

这意味着什么?过去五年,中国电力装机增长了约12亿千瓦,已经是人类能源史上最快的扩张速度。而“十五五”要在更高的基数上,实现更快的绝对增量。

增量从哪里来?规划给出了明确答案:非化石能源发电量比重达到50%,成为电量主体。风电和太阳能装机比重超过50%,成为电力装机主体。

这是能源结构的历史性切换——新能源从“配角”正式走向“C位”。

但主体地位背后,是更复杂的系统挑战。规划罕见地强调“建设一批系统友好型新能源电站”,要求“提升新能源涉网性能”。

这意味着,单纯追求装机规模的时代结束了,未来的新能源项目必须自带“系统友好”属性——具备惯量支撑、一次调频、无功支撑等能力,从“电网友好型”向“系统友好型”升级。

4.6亿千瓦储能:

从“锦上添花”到“刚性配置”

4.6亿千瓦储能:从“锦上添花”到“刚性配置”

如果说新能源是“十五五”的增量主角,储能就是支撑这场切换的核心基础设施。

规划明确,到2030年,抽水蓄能装机达到1.6亿千瓦,新型储能装机达到3亿千瓦,合计4.6亿千瓦。这是什么概念?

截至2025年底,全国抽水蓄能装机约6000万千瓦,新型储能装机约7000万千瓦。这意味着,抽水蓄能要在五年内翻1.7倍,新型储能要翻3.3倍。

更值得关注的是规划对储能“调用方式”的表述——“推动新型储能调控方式创新,合理提升利用水平”。这直指当前储能行业的痛点:大量储能电站“建而不用”或“低效调用”,沦为新能源项目的“合规配件”。

规划还首次将车网互动(V2G)纳入储能体系,提出2030年车网互动聚合可调充电规模达到5000万千瓦。这意味着,未来数千万辆电动汽车的电池,将成为分布式储能网络的一部分。

充换电基础设施:

从“补能网络”到“电网调节终端”

认为,规划对充换电的部署,远不止“多建充电桩”这么简单。

4000万个充电基础设施、5000万千瓦车网互动可调规模,这两个数字勾勒出一个清晰的战略意图:电动汽车不是单纯的“用电设备”,而是新型电力系统的分布式储能单元和灵活调节资源。

规划提出“2030年充电基础设施达到4000万个、实现倍增发展”,并明确布局原则:

“构建城市面状、公路线状、乡村点状布局的充电基础设施网络。打造有效满足电动汽车中长途出行需求的城际充电网络。提高快充设施占比。”

这是对当前充电行业痛点的精准回应:城市充电“找桩难”、高速长途“充电焦虑”、农村充电“几乎空白”、充电速度慢、体验差。

尤其值得注意的是“因地制宜探索换电设施适用场景”的提法。在经历前几年换电模式的争议后,规划并未否定换电路线,而是将其定位为“适用场景”的补充方案。这意味着,重卡、出租车、网约车等高频运营场景,仍将是换电模式的主战场。

规划中最具突破性的表述,是将V2G纳入电力系统调节能力体系:“充分利用电动汽车储能资源,开展车、桩、站、网融合互动探索,全面推广智能有序充电,扩大车网互动规模化应用范围,2030年车网互动聚合可调充电规模达到5000万千瓦左右。”

5000万千瓦是什么概念?相当于2.5个三峡电站的装机容量,或当前全国煤电装机容量的约5%。这不是边缘创新,而是新型电力系统的核心调节资源之一。

规划在“清洁能源替代”专栏中特别提到:“完善重点区域、城市群、交通干线绿色燃料储运加注网络,推动在主要货运通道沿线建设重卡补能设施,加快长江等内河航运绿色动力转型。”

这是对重卡电动化的直接政策背书。当前新能源重卡渗透率不到5%。规划明确“主要货运通道沿线建设重卡补能设施”。

意味着,换电重卡将获得高速公路沿线换电站网络的配套支持、氢燃料电池重卡将在绿色燃料加注网络中找到应用场景、电动重卡的充电需求,将推动大功率充电(兆瓦级)技术落地。

200万吨绿氢:

氢能首次获得国家级“产量指标”

在能源规划中为氢能设定明确的产量目标,这是历史首次。

规划提出,2030年可再生能源制氢规模达到200万吨,并配套建设一批绿色氢氨醇生产基地和输氢管网。

200万吨是什么量级?目前全球绿氢年产量不足100万吨,中国约占三分之一。如果目标实现,中国将占据全球绿氢产能的绝对主导地位。

更关键的是产业链布局:

生产基地:东北(含蒙东)、黄河“几字弯”、华北北部、天山北麓

管网工程:内蒙古乌兰察布—京津冀输氢管道开工,鄂尔多斯—榆林、巴彦淖尔—宁东等跨省区管网规划

应用场景:发电、交通运输、化工冶金、规模储能

尤其值得注意的是“绿色甲醇专用管道”的提法。绿色甲醇正成为国际航运脱碳的关键燃料,规划明确提出“支持上海建设国际航运绿色燃料加注中心和交易中心”。氢能不再是“能源孤岛”,而是与国际贸易规则深度绑定的战略资源。

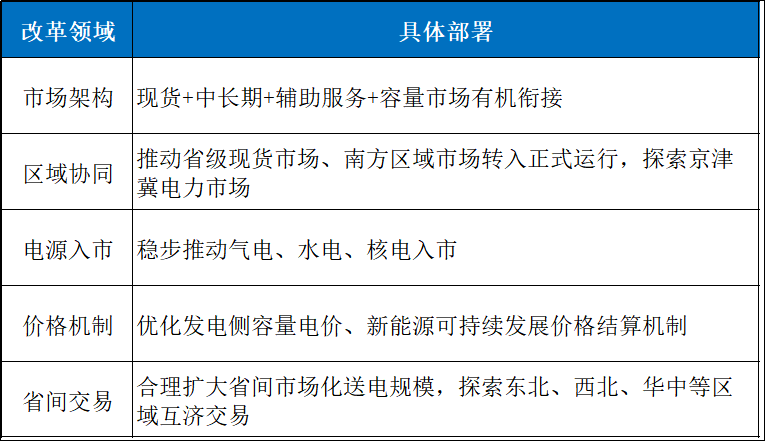

全国统一电力市场:

从“省为实体”到“全国一盘棋”

规划用整整一个章节部署能源市场化改革,核心目标是“全国统一电力市场体系基本建成”。

一个容易被忽视但极具信号意义的表述是:“持续整治地方政府不当干预电力市场行为”。这意味着,电力市场的统一,不仅是技术和规则层面的统一,更是对地方保护主义的纠偏。

煤炭“兜底”与“减量”并行:

能源安全的底线思维

在新能源高歌猛进的同时,规划对煤炭的定位异常清醒。

产量保障:五大煤炭供应保障基地产量占全国80%以上

产能储备:2030年形成1亿吨/年以上产能储备

兜底逻辑:强化煤炭兜底保障作用,科学安排煤炭产能建设

这不是对新能源的“对冲”,而是新型能源体系的“压舱石”逻辑。新能源负责增量和转型,煤炭负责底线和安全。