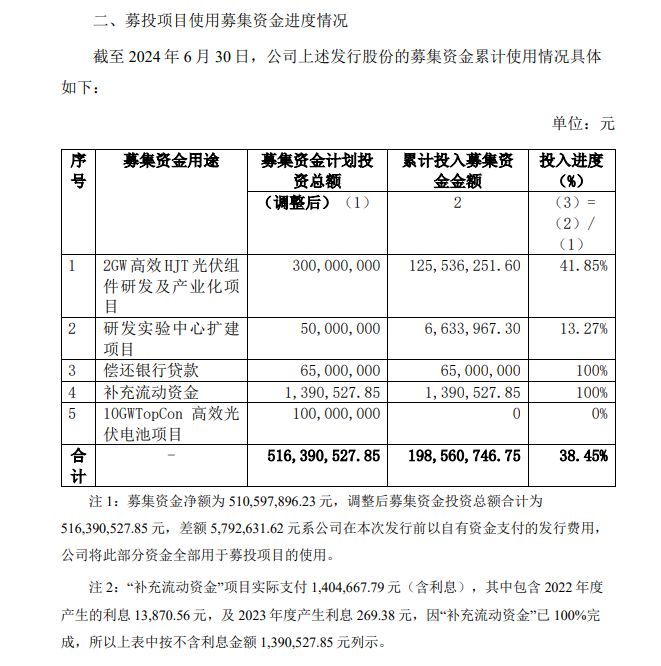

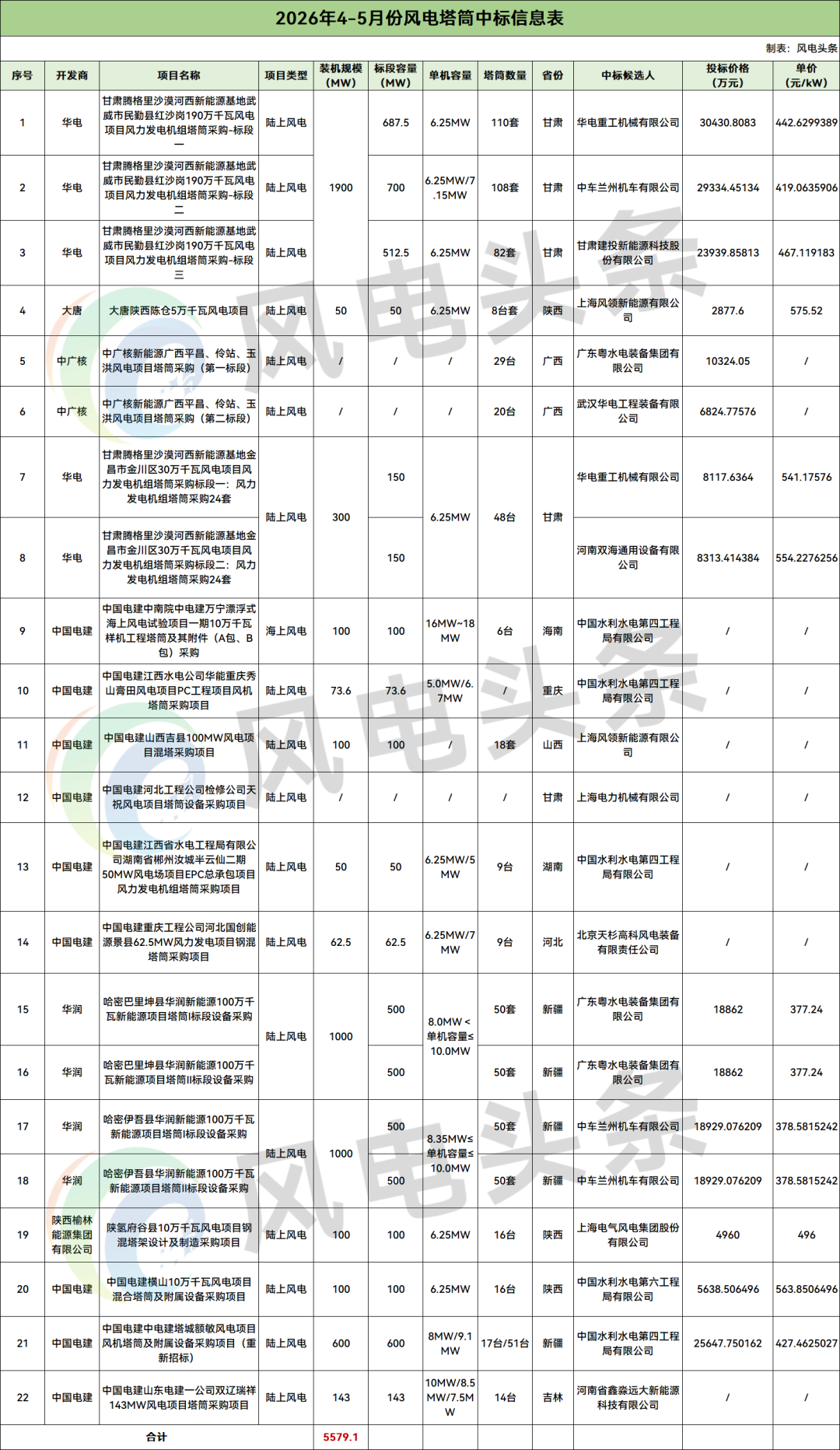

2026年4、5月,风电塔筒市场迎来明显放量,有22个风电塔筒采购项目开标,可查中标规模合计5579.1MW;有26个风电塔筒采购项目招标,可查规模合计4167.65MW。

从项目类型上看,开标及招标项目均以陆上风电项目为主。

海上风电方面,含开标项目1个,为中电建万宁漂浮式海上风电试验项目一期10万千瓦样机工程塔筒及其附件采购项目;招标项目1个,为中广核阳江三山岛五海上风电场项目EPC总承包工程塔筒及其附属设备采购项目。

图源:能源圈根据公开信息整理数据并制图

此外,2026年4、5月风电塔筒采购市场呈现出几个明显变化:

一是:中标月均中标规模显著抬升,2026年4、5月可查中标规模5579.1MW,月均2789.55MW,高于2026年一季度1112.62MW/月;中标项目的平均规模从一季度约128.38MW提升至253.60MW,大基地项目成为中标端的绝对主线;

二是:2026年风电塔筒4、5月招标规模4167.65MW,折合2083.83MW/月,高于一季度1787.30MW/月,但值得注意的是,单个招标项目平均规模从191.50MW降至160.29MW,说明4、5月新增风电塔筒需求较一季度来说更分散;

三是:价格区间较一季度明显收窄,已披露单价主要落在377.24-575.52元/kW之间,极端高低价项目减少。

01 大基地集中兑现,华电、华润主导,头部塔筒企业集中受益

开发商TOP3:华电、华润、中国电建

从开发商来看,华电、华润、中国电建三家合计可查中标规模达5429.1MW,占4、5月已披露中标规模的97.3%。

华电以2200MW位居第一,项目主要来自甘肃腾格里沙漠河西新能源基地武威市民勤县红沙岗190万千瓦风电项目和金昌市金川区30万千瓦风电项目。

华润以2000MW位居第二,全部来自新疆哈密巴里坤、伊吾两个百万千瓦新能源项目。

中国电建以1229.1MW位居第三,覆盖海南万宁漂浮式海上风电试验项目与新疆塔城额敏、重庆秀山、山西吉县、湖南郴州、河北景县、吉林双辽等多个区域的项目。

制造侧TOP4:中车兰州、粤水电、华电重工、水电四局

从中标企业来看,4、5月塔筒制造侧呈现出央国企装备平台、地方装备企业和专业塔筒厂商共同竞争的格局。

注:个别项目未披露明确装机规模或标段规模,未纳入规模合计,如有遗漏,欢迎大家在评论区补充修正。

按已披露规模统计,中车兰州机车有限公司以1700MW位居第一,其中包括华电甘肃红沙岗项目标段二700MW,以及华润哈密伊吾县100万千瓦项目两个500MW标段。广东粤水电装备集团有限公司以1000MW位居第二,拿下华润哈密巴里坤县100万千瓦项目两个500MW标段。华电重工机械有限公司以837.5MW位居第三,拿下华电甘肃红沙岗项目标段一687.5MW和金昌项目标段一150MW。

中国水利水电第四工程局有限公司中标规模达到823.6MW,项目包括中电建万宁漂浮式海上风电试验项目、中国电建江西水电公司华能重庆秀山膏田风电项目、中国电建湖南郴州汝城半云仙二期项目,以及中国电建塔城额敏600MW风电项目。其拿单路径体现了中国电建系统内EPC、施工、装备采购之间的协同优势。

此外,甘肃建投新能源科技股份有限公司、上海风领新能源有限公司、河南双海通用设备有限公司、上海电气风电集团股份有限公司、中国水利水电第六工程局有限公司、北京天杉高科风电装备有限责任公司等企业也获得了50-512.5MW不等的订单。

与2026年一季度相比,4、5月制造侧的核心变化在于:订单更多落在具备区域制造和大件交付能力的企业手中。甘肃、新疆等大基地项目交付时间集中在2026年6月至10月,塔筒又具有运输半径约束,大批量、短周期、远距离运输会放大交付风险。因此,开发商在选择供应商时,除了看报价,也更重视本地化产能、排产能力、运输组织能力和央国企项目协同能力。

02 价格:区间收窄至377-576元/kW理性区间,大基地拉低均价,小项目和混塔推高报价

据能源圈统计,2026年4、5月已披露单价的风电塔筒采购项目共13个,中标单价区间为377.24-575.52元/kW,平均值约461.44元/kW,中位数约442.63元/kW。

注:1:本文统计范围为风电塔筒单独采购项目,不包含风电整机(含塔筒)的采购项目。个别项目未披露明确装机规模或标段规模,未纳入规模合计,如有遗漏,欢迎大家在评论区补充修正。

2:为便于比较,本文塔筒中标单价统一按照采购规模,以“元/kW”折算。

其中,最低中标单价为377.24元/kW,出现在哈密巴里坤县华润新能源100万千瓦新能源项目塔筒I标段和II标段,两个标段均为500MW,由广东粤水电装备集团有限公司中标。此外,哈密伊吾县华润新能源100万千瓦新能源项目两个标段单价为378.58元/kW,由中车兰州机车有限公司中标。

例如,哈密巴里坤县华润新能源100万千瓦新能源项目相关标段对应50套东方电气DEW-H10000-222型10MW风力发电机组,塔筒为5段式,采购范围包括塔筒及爬梯、平台、塔筒门、门外梯、调平支撑、电缆槽盒、电缆夹板、连接螺栓等配套部件,同时涵盖制作、装配、防腐、运输、堆场、现场清理修复,以及法兰、油漆、塔内结构件、技术资料和相应服务。也就是说,该项目377.24元/kW的价格,并非来自供货边界明显收窄,而是在较完整的常规钢塔筒供货范围下实现。

这说明在新疆大基地项目中,单机容量提升至10MW、单个标段达到500MW后,规模化采购对单位千瓦塔筒成本的摊薄效应非常明显。大兆瓦机组减少单位容量对应的塔筒套数,大标段又提升了制造排产和运输组织效率,因此形成了低价区间。

最高中标单价为575.52元/kW,出现在大唐陕西陈仓5万千瓦风电项目,由上海风领新能源有限公司中标。该项目为8台套6.25MW风力发电机组混塔,招标范围包括塔架设计及制造,从风机基础预埋件至机舱底部法兰,含运输,含混塔段预应力张拉系统供货及安装。其价格高于大基地项目,并不意味着简单的报价偏高,而是项目规模较小、混塔供货范围更完整、设计制造和安装边界更宽,共同推高了单位千瓦价格。

对比一季度264.79-803.21元/kW的价格区间,4、5月价格波动明显收窄。主要原因有三点:其一,4、5月低价端由大基地项目主导,价格集中在377-428元/kW区间;其二,极端小规模、复杂运输或特殊供货范围项目占比下降;其三,市场报价开始更多反映批量化制造和大兆瓦机组带来的成本下降,而不是单个项目条件造成的极端分化。

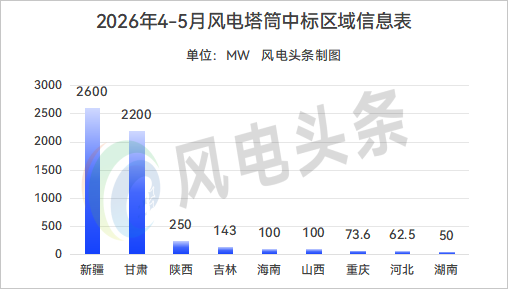

03 区域:新疆、甘肃占86%,市场向西北收敛

从中标区域来看,2026年4、5月风电塔筒中标项目集中度极高。

图源:能源圈根据公开信息整理数据并制图

新疆以2600MW位居第一,占已披露中标规模的46.6%。其中,华润哈密巴里坤县、伊吾县两个百万千瓦项目贡献2000MW,中国电建塔城额敏风电项目贡献600MW。一季度招标端的强劲需求,在4、5月集中兑现为实际中标结果。

甘肃以2200MW位居第二,占已披露中标规模的39.4%。华电甘肃腾格里沙漠河西新能源基地武威市民勤县红沙岗190万千瓦风电项目,是4、5月最大单体中标项目;金昌市金川区30万千瓦风电项目进一步抬升了甘肃市场规模。

新疆、甘肃两个省区合计中标规模达到4800MW,占4、5月已披露中标规模的86.0%。这意味着4、5月风电塔筒市场的主场从一季度的“内蒙古、新疆等三北多点支撑”,进一步收敛到西北大基地集中释放。

除新疆、甘肃外,陕西、吉林、海南、山西、重庆、河北、湖南等省份也有项目中标,但单体规模普遍较小,多数集中在50-150MW区间。但值得注意的是,海南万宁100MW漂浮式海上风电试验项目具有示范意义,该项目拟安装6台16MW-18MW漂浮式风电机组,海上风电尤其是漂浮式风电正在给塔筒企业带来新的技术和制造场景。

04 招标侧:招标规模4167.65MW,同比月均增长16.6%

2026年4、5月风电塔筒可查招标规模合计4167.65MW。2026年一季度塔筒招标规模5361.9MW,月均招标强度为1787.30MW/月,4、5月为2083.83MW/月,提升约16.6%,新增招标从一季度的新疆百万千瓦项目集中释放,转向甘肃大基地、广东海上风电和南方多省中小项目共同支撑。

从开发商来看,华电以2200MW位居第一,主要来自甘肃腾格里沙漠河西新能源基地红沙岗190万千瓦项目和金昌市金川区30万千瓦项目,占4、5月招标规模的52.8%。中广核以644.15MW位居第二,其中最重要的是广东阳江三山岛五海上风电场500.4MW项目,另有云南起则68.75MW扩建项目、重庆酉阳贾盖75MW项目等陆上项目。云南能投以312.5MW位居第三,来自阿谷子、华坪西、南冲三个云南风电场项目。

从项目类型看,陆上风电招标规模为3667.25MW,占比88.0%;海上风电招标规模为500.4MW,占比12.0%。与一季度全部为陆上风电相比,4、5月海上风电塔筒采购进入统计口径,主要由中广核阳江三山岛五海上风电场项目拉动。该项目规划装机规模500.4MW,拟布置29台16.2MW和18MW风电机组,对应塔筒及附属设备采购,显示出大兆瓦海上机组对塔筒制造能力的新需求。

从地域分布看,甘肃以2200MW位居第一,占比52.8%;广东以500.4MW位居第二,占比12.0%;云南以381.25MW位居第三,占比9.1%;陕西以351MW位居第四,占比8.4%。广西、重庆、河北、山西、湖南、上海、宁夏等地也有项目招标。相比一季度新疆以2600MW招标量领跑,4、5月新疆大基地招标已经逐步进入中标兑现阶段,新增招标重心转向甘肃和南方项目。

总体来看,2026年4、5月风电塔筒市场并不是简单延续一季度格局,而是完成了一次明显切换:招标侧从新疆高峰转向甘肃和海上风电,中标侧则由新疆、甘肃大基地集中兑现。对塔筒企业而言,下一阶段竞争的关键不只是价格,而是大批量交付、本地化制造、复杂项目供货范围管理,以及适应大兆瓦陆海风电机组的综合制造能力。

注:1:本文统计范围为风电塔筒单独采购项目,不包含风电整机(含塔筒)的采购项目。个别项目未披露明确装机规模或标段规模,未纳入规模合计,如有遗漏,欢迎大家在评论区补充修正。

2:为便于比较,本文塔筒中标单价统一按照采购规模,以“元/kW”折算。

数据来源:能源圈根据公开信息整理