本文将对我国制氢发展、绿氢项目建设、氢气需求分布、氢能示范基地整体分布、氢能产业中长期发展规划、各省份氢能产业政策、绿氢制氢补贴政策、氢能应用等进行梳理,以供参考。

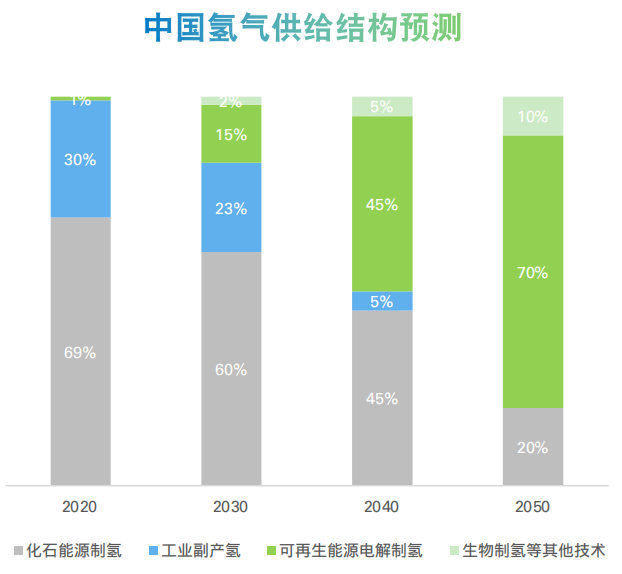

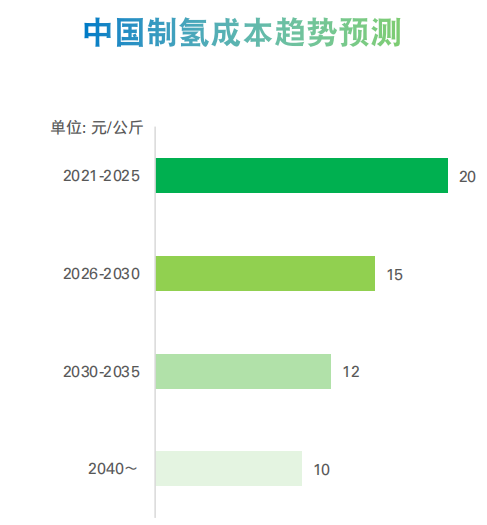

绿氢成本将将至10元以下

我国制氢总规模保持快速增长。预计到2030年,我国制氢年产量将达到5,300万吨。我国“氢能产业发展中长期规划”明确提出了氢能多元化示范应用的发展思路,到2050年,中国可再生能源电解制氢(即绿氢)的比例将达到70%。同时,制氢成本也随之下降,到2040年后,绿氢的成本将降到10元每公斤以下。

超过4成的受访者认为氢能及燃料电池产业从示范到大规模应用阶段还需要3到5年时间,另有超过三分之⼀的受访者认为还需要5-10年。我们预计在2030年前后,氢能及燃料电池产业将迎来大爆发。

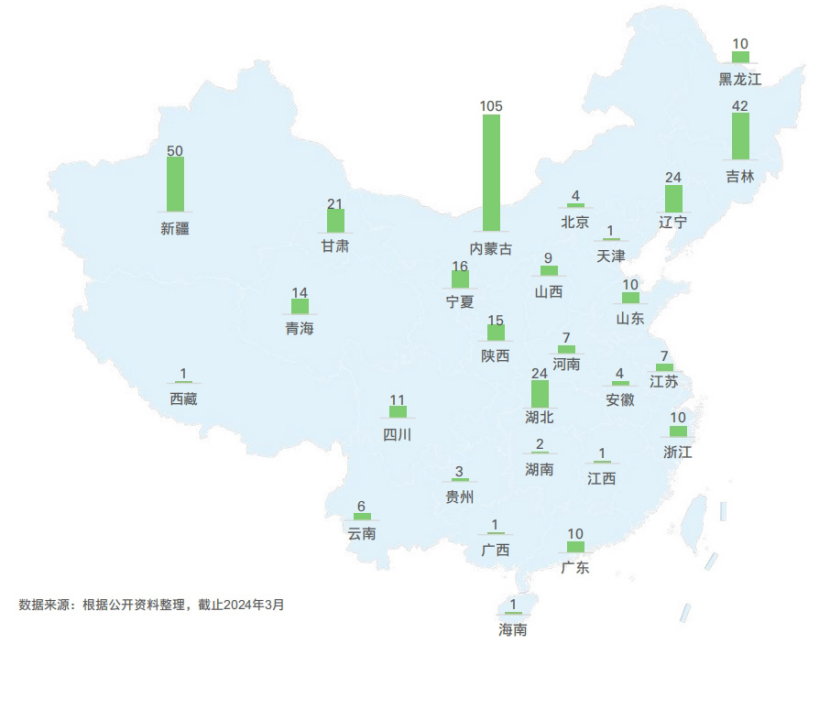

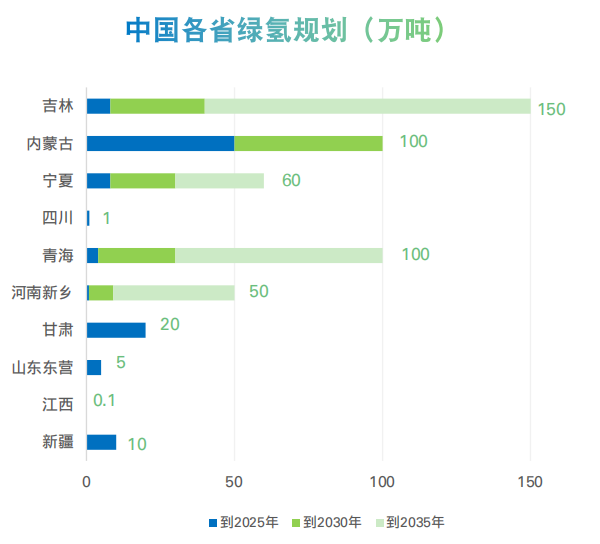

绿氢项目内蒙排第一

中国绿氢项目大部分集中在三北地区(东北、西北、华北),主要是因为这些地区在资源禀赋、政策环境和消纳场景方面具有显著优势。目前内蒙古的绿氢项目最多,达105个。按照各省的绿氢规划,到2035年,吉林省的绿氢总产量将超过内蒙古。

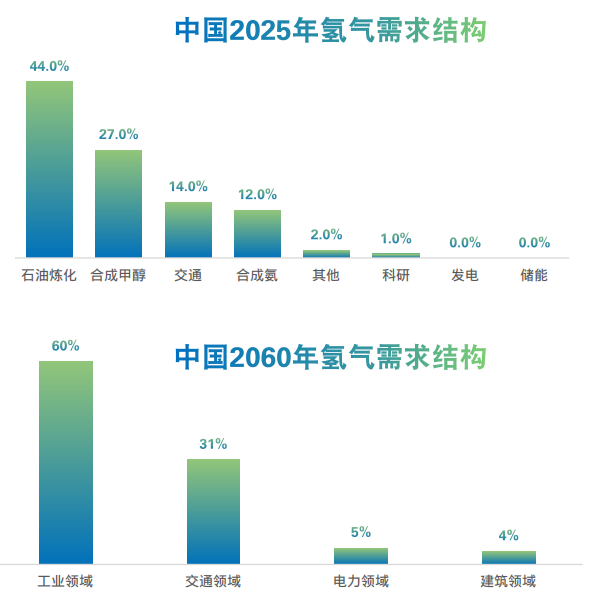

我国氢气需求将达1.3亿吨

到2030年,我国氢气的年需求量将达到3,715万吨,在终端能源消费中占比约为59%。到2060年,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中的占比约为20%。其中,工业领域用氢占比仍然最大,占总需求量的60%。

氢能示范基地整体分布13省区市

我国氢能产业中长期发展规划

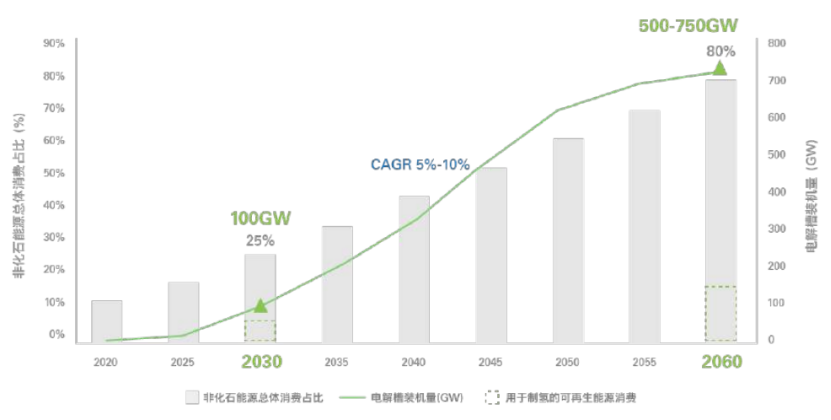

2022年3月,国家发改委正式发布《氢能产业发展中长期规划(2021-2035年)》,规划分析了我国氨能产业的发展现状,提出了绿氨在我国能源绿色低碳转型中的战略定位。2022年6月,中国氢能联盟研究院发布《开启绿色氢能新时代之匙:中国2030年“可再生氢100”发展路线图》,基于对绿氢产业技术和经济性发展趋势,2030-2060年的三十年期间,中国绿氢以年装机约7%的增速扩大规模,即2030年绿氨装机达到至少100GW,可满足2060年对绿氨的市场需求。目前行业发展处于早期阶段,且产业链尚未完全建立,各环节成本较高,通过前期设定具有前瞻性的目标作为指引,将加速产业完成从1GW到100GW的增长。

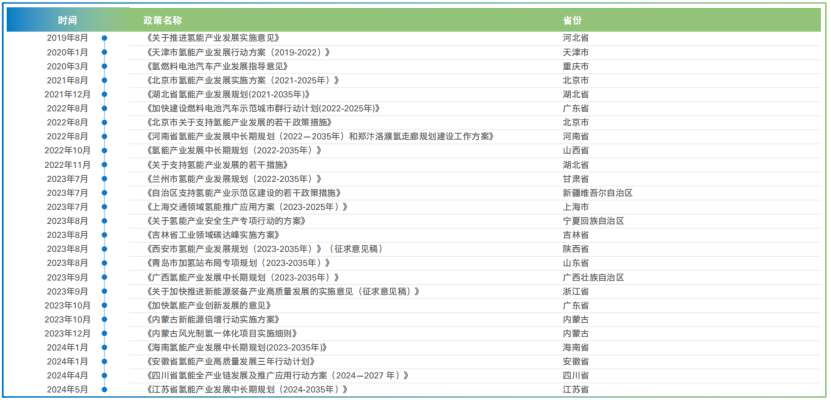

我国各省份氢能产业政策

我国绿氢制氢补贴政策

氢能应用

氢气的应用是非常广泛且多元化的,氢具备独一无二的特性。

高能量密度:氢气是一种高能量密度的能源载体。相比其他传统燃料,氢气在燃烧或通过燃料电池反应时能够释放出大量的能量。这使得氢气成为一种理想的能源选择,尤其适用于需要高能量输出的应用场景,如交通运输和工业生产。

清洁环保:氢气的燃烧产物仅为水,不会产生二氧化碳、硫氧化物等有害物质,因此被认为是一种清洁环保的能源。在环境污染和气候变化问题日益严峻的背景下,氢气的这一特性使其在许多领域得到广泛应用。

来源多样性:氢气的来源非常广泛,可以通过多种途径获得,包括化石燃料制氢、可再生能源制氢以及工业副产氢等。这种来源多样性使得氢气能够适应不同的能源需求和场景,进一步拓展了其应用范围。

技术适应性:氢气作为一种能源载体,具有很强的技术适应性。它可以应用于传统的燃烧过程,也可以通过燃料电池技术转化为电能。此外,氢气还可以与其他能源形式进行转换和储存,这使得其在能源系统中具有很高的灵活性和可调性。

跨领域应用:氢气在多个领域都有广泛的应用。除了传统的工业应用外,氢气还在交通、电力、建筑等领域发挥着重要作用。例如,在交通领域,氢燃料电池汽车已经成为新能源汽车的重要发展方向之一;在电力领域,氢气可以作为储能介质和调峰调频的辅助能源;在建筑领域,氢气也可以作为未来建筑用能的主要载体之一。

来源:《2024氢能及燃料电池全产业链白皮书》