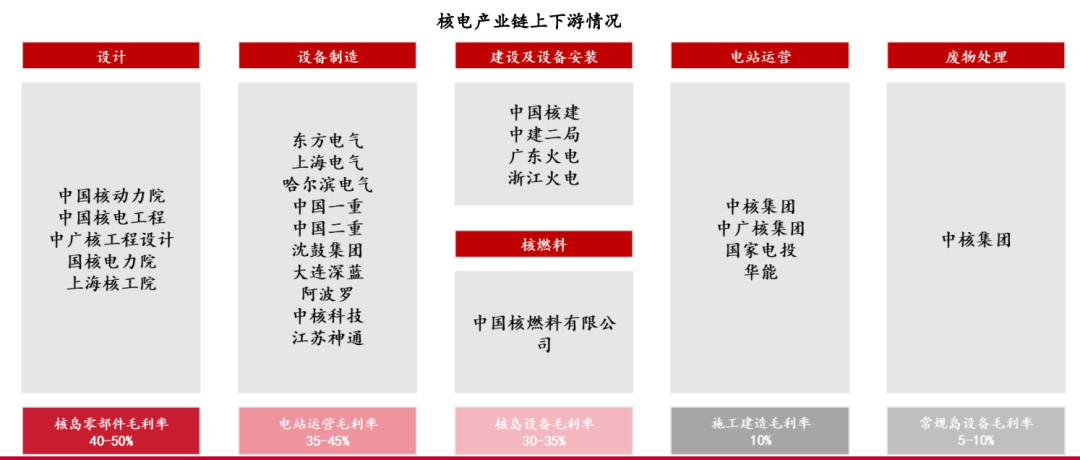

核电产业的上游包括核电设备、核燃料的供应等;中游包括核电站的建设及设备安装、运营;下游主要涉及废物处理市场。

从毛利率看,核岛零部件毛利率为40-50%,最高;核电运营商毛利率约为35-45%,次之;皆高于核岛设备的 30-35%,远高于常规岛设备的5-10%和施工建设的10%。

从竞争格局看,核岛设备的国内供应商格局已形成以上海电气、东方电气、哈电集团为主体的三大核电装备制造基地;中国一重、二重和上重为主的大型锻件和反应堆容器制造集团,以及其他配套设备供应商;运营商环节, 截至2023年年底,55座在运核电机组分别由中核集团、中广核集团、国家电投集团、华能集团4家企业负责控股运营;中国核建承担了我国全部在役核电机组的核岛工程。

设备:核岛设备价值量更高,在核电投资中占比29%

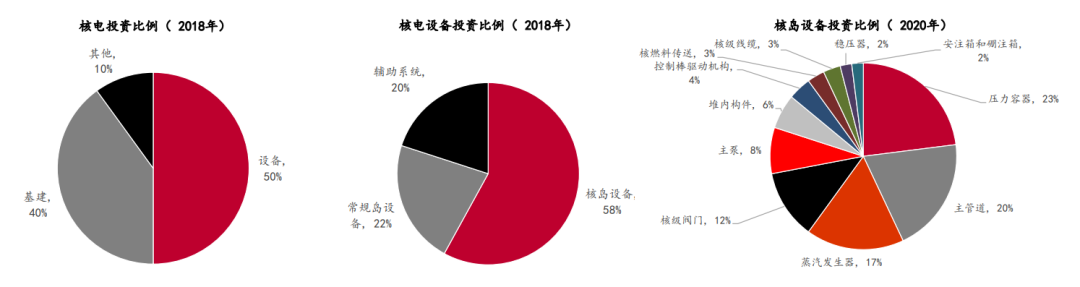

核岛设备价值量更高。通常核电站投资中设备、基建和其他投资的比例分别为 50%、40%及10%,单台机组设备达百亿元,是核电项目最重要的资本开支项。核电站内的设备主要分为三类:核岛设备、常规岛设备、辅助系统,其投资比例分别为 58%、22%及 20%。核岛设备由于工艺最复杂,因此设备投入最高 。核岛设备中,压力容器占比为23%,主管道及热交换器占比为20%,蒸汽发生器占比为17%,核级阀门占核岛设备投资中的比例大概为12%。

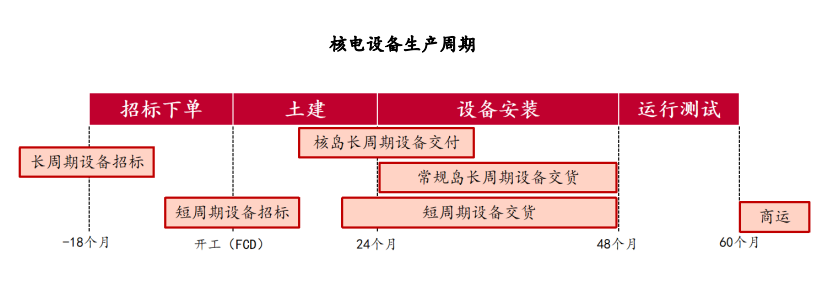

核电由于产品的生产周期不同,可划分为长周期设备和短周期设备。按照生产时间是否大于一年,核电设备可划分为长周期和短周期设备。前者包括核岛和常规岛(除阀门)的主要设备,后者包括阀门、锆管 、暖通系统、仪控系统等。一般情况下,核电站得到能源局允许开展前期工作的批复后就可以启动长周期设备的招标工作;在安全壳穹顶吊装(FCD后24个月)前后,实现长周期设备的集中供货;短周期设备招标相对滞后,一般与开工进度同步。

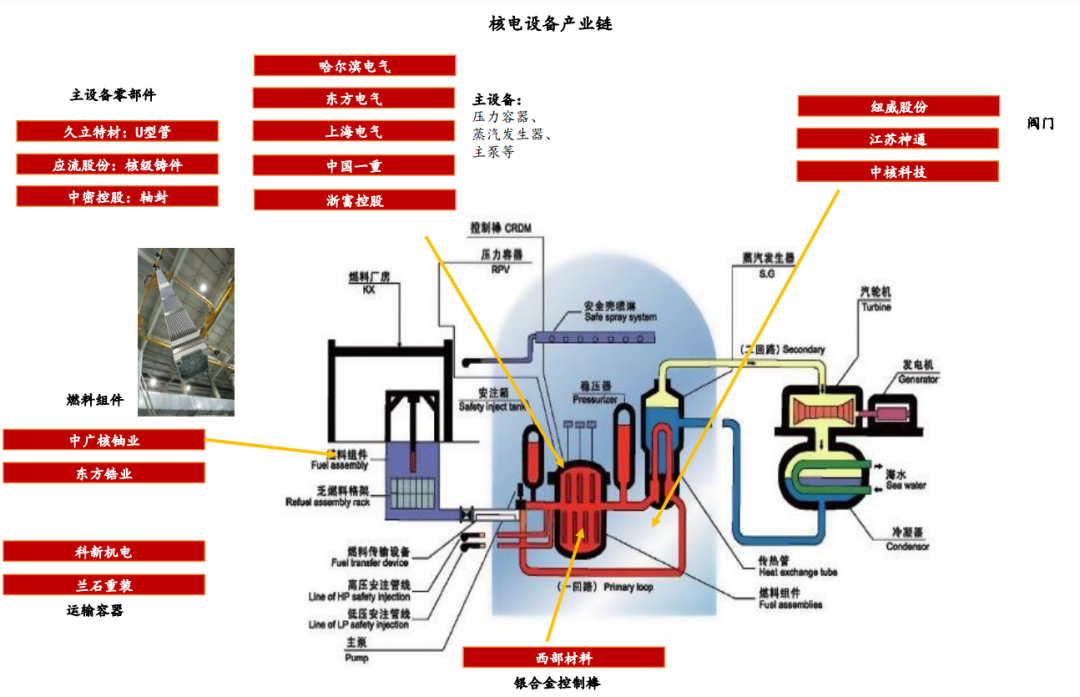

设备:核电设备产业链示意图

上游:核燃料为专营模式

目前中国核燃料供应和进口为专营模式。中国的核燃料供应和进口为专营模式,目前仅中核下属中核原子能公司、广核下属中广核铀业和国家电投下属国核铀业具备核燃料专营资质。加工环节,中核具备加工核燃料组件的资质及能力的公司为旗下的中核建中和中核北方;广核具备加工核燃料组件资质的公司为旗下中广核铀业。

我国核燃料元件加工能力保持稳定,积极提升数字化、智能化水平。目前我国具备压水堆核燃料元件产能 1400tU/a, 重水堆核燃料元件260tU/a,高温气冷堆核燃料元件产能 30 万个/年。同时中广核集团在哈萨克斯坦与哈萨克斯坦国家原子能工业公司建设的 200tU/a 组件厂已经于 2021 年开始投产。核燃料加工产业数字化升级显著,将机器人应用、3D 视觉、智能仓储、大数据分析等技术融入核燃料生产线。在此基础上,完成重水堆核燃料棒束制造设备适应性改造。

下游:运营商竞争格局较好

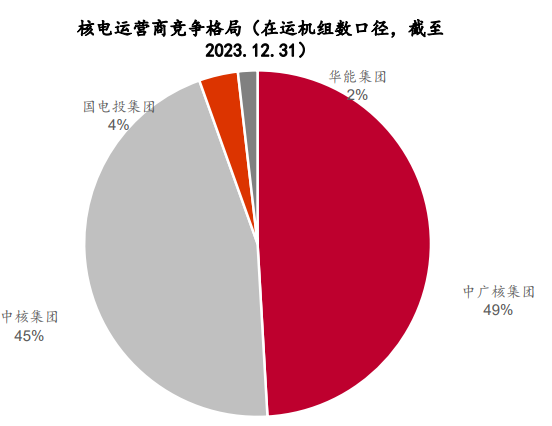

核电运营商是核电产业链的核心卡位环节,毛利率高、竞争格局好。核电运营商毛利率约为35-45%,仅次于核岛关键零部件的40-50%,高于核岛设备的 30-35%,远高于常规岛设备的10%和施工建设的5-10%。从竞争格局看,截至 2023 年年底,55 座在运核电机组分别由中核集团、中广核集团、国家电投集团、华能集团 4 家企业负责控股运营。其中,中广核位居第一,运营数量达到 27 座,占比 49%;其次是中核集团,运营数量为 25 座,占比 45%, CR294%。

核电设计较为重要,自主可控方可全力推进。目前仅中核集团有中国核动力设计研究院、中国核电工程有限公司,中广核集团有中广核工程有限公司,国家电投集团有上海核工程设计院,且有多年的设计建造经验,因此难有新入局者。