2023年,欧洲储能市场见证了显著增长,总装机量达到13.5吉瓦时,较上年增长93%,其中户用储能装机量为9.5吉瓦时,同比增长109%,占总装机量的70%。2024年欧洲储能市场将迎来分水岭,大型储能装机首超户用储能,达到11GWh,占欧洲新增装机49%,英国、德国、意大利领跑市场。德国储能装机4.4GWh,虽户储下降,工商业与大储领域增长强劲;英国依靠3.7GWh大型储能项目占全国市场的82%;意大利则预期新增7.7GWh大储容量,展现市场领导地位。整体而言,欧洲储能产业在政策驱动、技术进步下,正以年均35%+速度快速增长,大型储能成为推动能源转型的关键力量。

一、欧洲储能产业发展必要性

欧洲在储能产业的发展上展现出了前所未有的紧迫感和决心,这背后蕴含着深刻的必要性。

首先,欧洲能源转型的宏伟蓝图2050年实现碳中和目标,要求各国加速淘汰煤电,转向可再生能源。例如,法国、英国等国已通过立法明确碳中和时间表,芬兰、冰岛、奥地利、瑞典等国也分别提出了2035年至2045年间实现碳中和的具体目标。比利时、奥地利、瑞典等国家已实际停止使用煤炭,预计到2030年,多数欧洲国家将彻底告别煤电,标志着可再生能源将扛起欧洲电力供应的大旗。

欧洲各国能源转型进程

另外,随着燃煤退出舞台,可再生能源的装机量在欧洲迅速增长。根据国际可再生能源署(IRENA)的数据,2010至2020年间,欧洲新能源装机容量稳步攀升至609.5GW。德国作为欧洲可再生能源的领头羊,截至2020年,累计装机容量达到131.82GW,其中陆上风电和光伏发电占主导,分别占比41.3%和40.8%。这显示出欧洲对可再生能源的深厚依赖及大规模部署的决心。

然而,可再生能源的随机性和间歇性特性给电网稳定带来了挑战。为了维护电网安全,储能技术成为不可或缺的解决方案。储能系统能够存储过剩的风能和太阳能,在需要时释放,从而平滑出力、减少波动性,提高能源利用效率,确保电网在高比例可再生能源接入下依旧稳定运行。例如,德国作为欧洲最大可再生能源装机国,其电网系统正面临光伏出力不确定性的问题,突显了储能技术应用的重要性。

面对挑战,欧洲不仅在政策上给予强力支持,而且在实际行动上加速储能技术的部署。《巴黎协定》的发起、2050碳中和计划的出台、各国减排目标的一致同意,以及一系列针对可再生能源的激励政策,包括上网电价补贴机制的建立,都是欧洲推动储能产业发展的直接体现。

2020年,欧盟成员国领导人一致同意,到2030年将温室气体排放量相比1990年减少55%。为达成这一目标,储能系统作为连接可再生能源与电网的桥梁,其发展势在必行。随着技术进步、成本下降,以及政策引导下的资金投入,储能产业在欧洲将迎来快速发展期,为实现能源转型和碳中和目标提供坚实支撑。

二、欧洲储能产业相关政策分析

相关研究报告显示,欧洲储能产业的相关政策围绕着多个核心方向展开,旨在推动能源转型、保障电网稳定、本土产业链构建、财税优惠以及市场规则的优化,具体分析如下:

电价政策:欧洲的表后储能占比较大,主要服务于户用市场,与光伏系统结合以节约电费。2022年欧洲经历了由于天然气价格飙升导致的电价飞涨,欧盟为此采取紧急措施,包括设置市场收入上限(CAP)和征收暴利税/团结税,以减轻消费者负担并稳定能源市场。

虽然短期内限制电价增长对储能收益产生不利影响,但长期来看,传统能源短缺和电价波动促使欧洲更加依赖可再生能源,随之而来的是对大规模储能系统的需求增加,以保障电力供应的稳定性和安全性。

储能规划政策:欧盟通过Fit for 55计划和REPowerEU计划,明确了可再生能源发展目标,如到2030年可再生能源发电量占比提升至45%,并提出对某些屋顶强制安装光伏的规定,这些措施直接促进了储能装机需求的提升。欧洲各国如希腊和意大利也制定了具体的储能安装目标,预示着储能市场将迎来显著增长。

储能产业链本土化政策:为了减少对外部依赖,欧洲推行了一系列本土化措施。欧洲电池联盟(EBA)和欧盟委员会通过《绿色协议产业计划》等,提出加速本土电池产业链建设,目标是到2025年和2030年,本地制造能满足当地电池需求的69%和89%。同时,欧盟还推出多项法规和基金支持,如创新基金、净零工业法案和欧洲关键原材料法案,以保障原材料供应、提升本土制造能力,并鼓励技术创新。

财税支持政策:欧洲各国采取了多样化的财税优惠政策以促进储能技术的应用。德国免除了屋顶光伏系统的所得税和户用光储系统的增值税,英国则通过拨款支持创新性长时储能项目,这些措施降低了用户的成本负担,提升了储能系统的经济性。

市场规则政策:欧洲各国在市场规则上也进行了调整,如德国通过法律修正案明确储能系统的法律地位,简化注册流程;英国取消了电池储能项目的容量限制,提升了项目部署效率,并不断丰富储能参与电力市场的服务品种,为储能技术提供了更多参与机会和盈利途径。

总的来说,欧洲储能产业的政策框架涵盖了从推动可再生能源整合、本土供应链建设、财税激励到市场规则优化的全方位支持,旨在构建一个有利于储能技术发展的生态环境,以应对能源转型中的挑战,确保电力系统的稳定和安全。

三、欧洲储能产业相关政策分析

2023年,欧洲储能市场迎来显著增长,总装机规模达到13.5吉瓦时(GWh),较2022年增长了93%,其中户用储能的增长尤为突出,装机量达到9.5GWh,同比增长109%,占总装机量的70%。在这一背景下,德国、英国和意大利成为欧洲储能装机量排名前三的国家,2023年新增装机规模约为6.1/4.0/3.9GWh。德国在2023年脱颖而出,成为欧洲储能市场的领头羊。

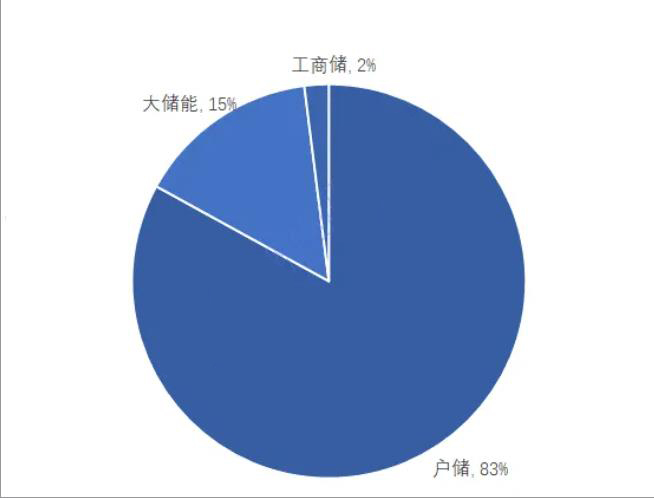

德国储能市场在2023年呈现出爆发式增长,新增储能装机约4吉瓦/6.1吉瓦时,年增长率分别达到124%和116%,其中户用储能占比超过83%,成为德国储能增长的主力。德国全年户用储能安装量达到55.5万套,装机量达到5.0吉瓦时,比前一年增长了166%。这意味着德国不仅是欧洲最大的储能市场,同时也是户用储能装机最多的国家,其户储装机量占到欧洲新增装机量的52.6%,极大推动了欧洲市场的整体增长。

2023年德国储能装机类型占比

德国储能市场之所以能取得如此成就,主要得益于以下几点原因:

政策推动:德国政府实施了一系列激励政策,比如对安装不超过30千瓦屋顶光伏的住宅和商业物业免征所得税,以及对户用光储系统购买免除增值税,这些措施大大降低了民众安装储能系统的成本,促进了户用储能的普及。

能源转型需求:德国作为欧洲能源转型的先行者,致力于淘汰煤电,加速转向可再生能源,特别是风能和太阳能的大量接入,对电网稳定性构成挑战,因此,储能作为平衡电网供需、保障供电稳定性的关键环节,得到政策和市场的双重重视。

市场机制与规则:德国在市场规则上的调整,如简化储能系统的注册流程,为储能项目参与电力市场扫清障碍,以及取消电池储能项目的容量限制等,提高了储能系统的参与度和灵活性,进一步刺激了储能市场的发展。

户储渗透率:德国户用储能渗透率极高,达到78%,意味着在安装光伏系统的住宅中,绝大多数都配置了储能系统,显示出德国市场对户用储能的高度接受和依赖。

然而,德国储能市场在2023年下半年遭遇了一些挑战,主要是由于户储需求的下降,受到居民电价波动率下降和贷款利率上升等因素的影响,导致新增装机量增速自2023年8月份起明显下滑,甚至在2023年12月份出现了23%的负增长。尽管如此,德国储能市场的发展基础依然坚实,为后续增长留下了潜力空间。

综上,2023年德国储能市场在政策推动、市场需求和技术进步等多重因素作用下,实现了快速增长,尤其在户用储能领域表现突出,但同时也面临着市场需求变动带来的挑战,未来如何保持增长势头,将是德国储能行业需要面对的问题。

四、欧洲储能产业市场发展展望

相关数据报告显示,2024年欧洲储能市场展望及主要国家发展情况如下:

(一)2024年欧洲储能市场总览

储能市场趋势转变:2024年,欧洲储能市场将迎来重大转折,大型储能装机量将首次超过户用储能,达到历史新高。这标志着大型储能系统在欧洲能源转型中日益重要的角色。

储能装机量增长:欧洲储能市场整体将以每年超过35%的速度增长,其中大型储能的装机占比将从2023年的15%大幅提升至2024年的49%,预计装机量达到11GWh,占欧洲新增装机总量的49%。

技术与政策推动:锂电池成本的下降和政策支持促进了储能系统,尤其是大型储能的部署。各国纷纷推出激励措施、补贴政策和监管框架改进,以推动储能市场的发展。

(二)主要国家发展情况

1、德国装机规模:德国预计在2024年部署4.4GWh的电池储能系统,占欧洲总装机量的20%,尽管户用储能装机量预计大幅下降,但工商业和大型储能领域仍保持积极发展。

市场细分:户用储能占比将下降,但工商业市场因投资回报期缩短而增长潜力巨大,大型储能市场亦展现出光明前景,尤其是在电网调频和稳定性方面的应用。

2、英国储能重点:英国储能市场的增长主要由大型储能驱动,预计2024年即将完成的短期项目中,3.7GWh大型储能项目占欧洲新增容量的34%和英国市场的82%。

户储与大储:户用储能市场增长缓慢,但份额预计从2024年的18%增长至2028年的35%。大型储能项目仍将占主导,占比65%。

3、意大利户储变化:户用储能装机量预计同比下降40%,但工商业市场增长前景广阔,投资回收期缩短,成为储能市场中最吸引人的细分领域之一。

大型储能部署:意大利正迅速崛起为欧洲大型储能的新市场领导者,预计2024年新增7.7GWh的电池储能容量,占欧洲总装机量的34%。

2024年欧洲主要国家储能市场展望

总结而言,2024年欧洲储能市场将见证大型储能装机量的显著增长,超越户用储能成为市场主导,德国、英国、意大利等国各自在储能市场的发展上呈现出不同的侧重与机遇,反映了欧洲储能市场多元化和快速发展的趋势。