2026年4月中旬以来,多晶硅市场经历了戏剧性转折。4月13日,多晶硅主力期货合约盘中触及涨停,短短十余天后,4月24日又封死跌停。

从涨停到跌停,市场情绪如同坐上过山车,而背后却是基本面并未根本改善的冰冷现实。

现货企稳,期货大起大落

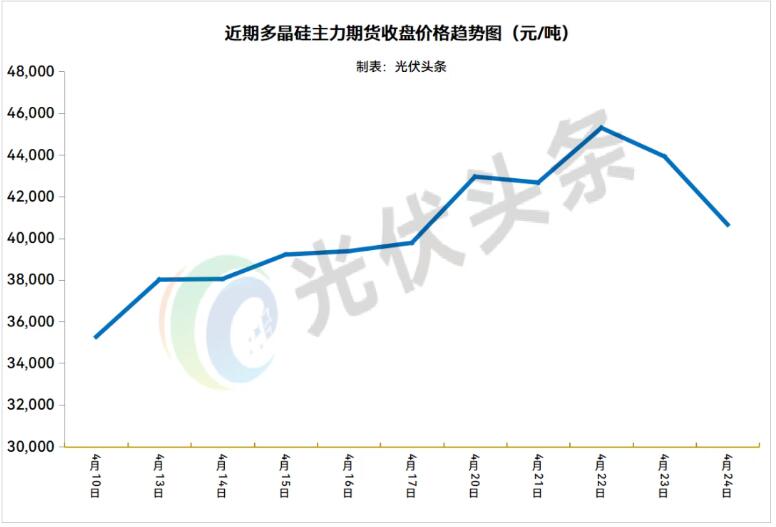

4月10日,当前多晶硅主力期货合约2606从35,270元/吨起步,4月13日触及涨停,随后一路攀升至4月22日的高点45300元/吨,短短8个交易日涨幅超过28%。然而,上涨势头在4月23日戛然而止,4月24日更是以跌停板收盘。

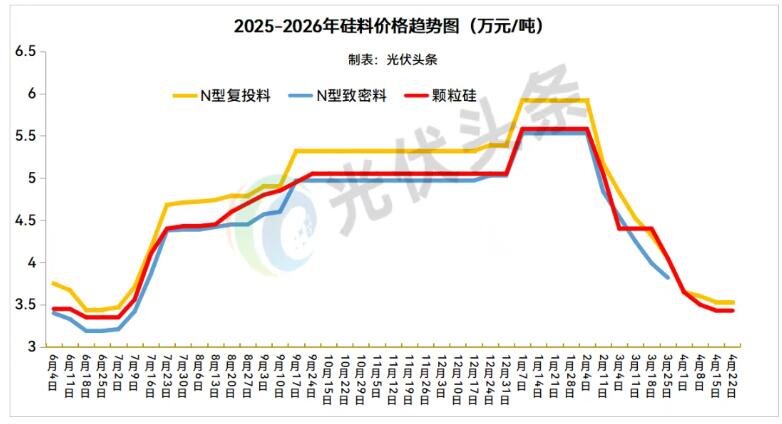

现货价格层面,2026年以来,1月还能稳定上升的态势,价格达到2025年以来最高点5.92万元/吨。然而2月以后,这一回升势头戛然而止,价格开启“断崖式”下跌。截止上周已经连续9周下跌。本周则止跌企稳。N型复投料落到3.53万元/吨,颗粒硅3.43万元/吨。

两大利好:政策与情绪形成共振

4月中旬的涨停行情,是政策利好密集释放的结果。

4月17日,工信部、国家发改委、国家市场监管总局、国家能源局等部门联合召开光伏行业座谈会,明确要求推进“反内卷”工作,涵盖产能调控、价格执法、兼并重组等综合治理措施。

4月20日,国务院以“统筹能源安全和绿色低碳转型,加快建设新型能源体系”为主题进行专题学习,总理李强强调加快西北风电光伏、西南水电等清洁能源基地建设。

政策信号的密集释放,让市场产生了强烈的“转暖”预期。硅业分会也指出:“近期行业相关政策信息传递积极信号,显著提振市场信心,并带动期货价格大幅上涨。部分期现商基于对后市的乐观预期,开始提价采购现货。”

但关键问题在于:基本面的实质性改变尚未发生。

基本面未变,硅料库存还在累积

事实上,硅料环节的供求形势并未改变!

硅业分会最新统计显示,尽管行业开工率已降至39%,但4月国内多晶硅产量预计调高至9.2万吨,而下游需求仅约7.3万吨,月度累库接近2万吨。这意味着,即使在低开工率下,供给依然显著过剩。

另一方面,下游需求并无大幅改善预期。据最新装机数据显示,1-3月光伏新增装机规模为41.39GW,同比下滑31%。3月新增装机8.91GW,同比下降56%。

供需情势并未逆转,市场成交量的回升,更多源于“价格已近底部”的心理预期。硅业分会也表示:“当前成交量的回升,并非源于终端需求的强劲复苏,也非供应端产能的实质性退出,更多则是价格进入阶段性底部后引发的下游策略性备货行为。”

在此背景之下,硅料企业还在失血。据大全能源最新公布的年报披露,2025年全年硅料现金成本为35.53元/公斤,单位成本48.55元/公斤。而本周n型复投料成交均价已跌至3.53万元/吨,即35.3元/公斤,已跌破大全能源的单位成本,逼近其现金成本线。协鑫科技一季度颗粒硅平均售价44.04元/kg(含税),虽仍高于现金成本,但较去年四季度已环比下跌9.2%。

写在最后

这场过山车行情的本质,是多晶硅行业供给刚性调整与需求弹性不足之间的深刻矛盾。

多晶硅生产属于连续性化工过程,企业停产、复产成本极高。即使开工率降至39%,月均产量仍维持在9.3万吨左右的“高产”水平。截至3月底,行业库存已超50万吨,这个“堰塞湖”需要通过大幅减产才能逐步消化。政策利好虽能提振中长期预期,但无法在短期内改变二季度的真实需求。

展望未来,短期来看,行业将延续艰难的去库过程。在高库存有效消化前,任何反弹都缺乏基本面支撑。部分高成本企业可能被迫减产或停产,但这需要一个痛苦的过程。

中长期看,政策引导的“反内卷”行动若能切实推进产能退出、质量标准提升和兼并重组,行业供需格局有望逐步改善。但在此之前,市场仍需耐心等待真正的供需拐点。

来源:能源圈