这轮光伏行业深度调整,正让不少曾在周期中浮沉的玩家难以为继。即便经历三起三落的老牌光伏企业,也难幸免。航天机电便是其中之一。

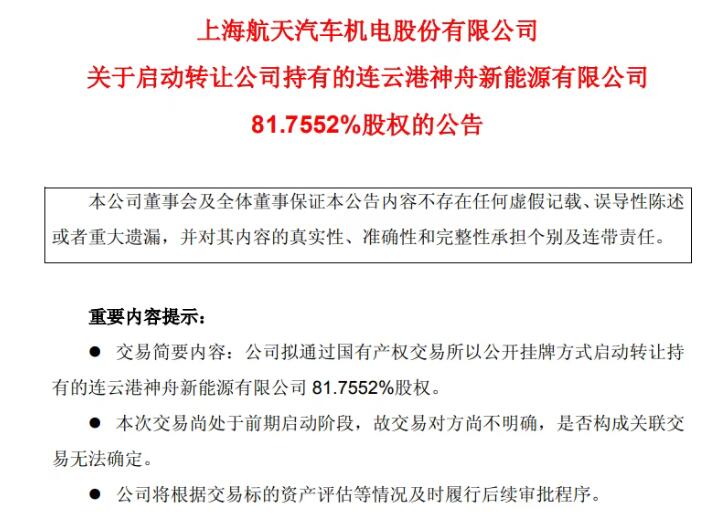

5月1日,航天机电公告宣布,拟转让全资子公司连云港神舟新能源有限公司 81.7552% 股权,这家承载着其光伏制造核心产能的平台,最终被推向了产权交易市场,成为本轮行业出清中又一个被剥离的资产。

01

25年老牌光伏企业

产能最高4.9GW

作为央企中国航天科技集团有限公司控股的上市公司,航天机电的光伏布局始于2000年,当年与航天系厂所合资组建上海太阳能科技,正式切入光伏领域。

连云港神舟新能源有限公司是航天机电于2010年8月13日成立的全资子公司,注册地为江苏省连云港市赣榆经济开发区,主营太阳能光伏组件的研发、生产和销售。它并非航天机电半路收购而来的资产,而是为布局光伏组件制造业,一手设立的全资子公司。

在中国光伏产业版图中,民营企业布局光伏制造端,央国企主导电站开发端,可谓壁垒分明。航天机电此举可谓特例。此后,它不仅布局光伏组件端,更是建立了从上游多晶硅到硅片、电池、组件的一体化产能。

连云港新能源从成立之初便拥有500MW太阳能电池组件产能。此后,光伏行业虽然起起落落,直至新一轮产业周期,连云港新能源产能逐渐扩大至1.5GW。

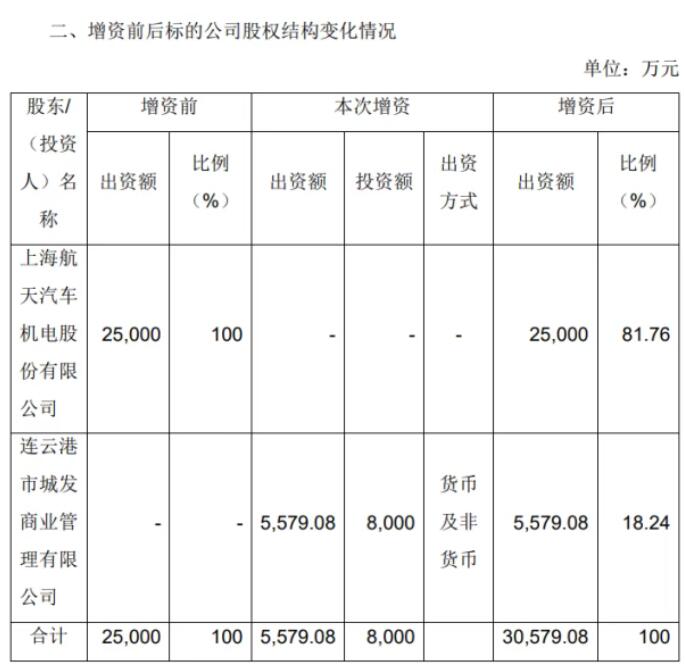

2022年底2023年初,航天机电经历了新一轮的扩张潮。航天机电为激活企业活力、补充流动性,为连云港新能源引入外部投资者,连云港市城发商业管理有限公司。该公司以942.77万元现金和价值7057.23万元的光伏电池组件产线入股,成为连云港新能源的第二大股东。

航天机电此次引投不仅带来了资金支持,还注入了光伏组件生产线,进一步扩大组件产能至4.9GW。

从航天机电产能扩张情况来看,尽管光伏行业经历了三起三落,但其扩张步伐相对理性,至少在产能增长方面,并没有过度膨胀。

02

两年亏掉1.7亿元

控股股东收缩光伏业务

2026年,对于已经在光伏赛道坚守25年的航天机电而言,选择此时出售重要的光伏制造平台——连云港新能源,财务压力可以说是重要原因。

从2019年起,连云港新能源净利润情况相对稳定。2022年,光伏行业迎来新的发展高峰。连云港新能源净利润当年暴涨至2326.69万元,2024年更是增长至4145万元。这一年航天机电的归母净利润为-4259.69万元。可以说,连云港新能源几乎以一家公司支撑了母公司的业绩。

2024年以来,随着光伏行业进入新的周期,连云港新能源亏损3622.4万元。母公司航天机电同样亏损额扩大至7116.49万元。2025年,连云港新能源亏损扩大至13561.07万元,航天机电的净利润则为亏损44502.51万元。

从支撑母公司的财务业绩,到亏损的主要来源。航天机电选择“断臂求生”可谓合情合理。

对于出售连云港新能,航天机电公告中表述的原因是,光伏行业产能过剩及“内卷式”价格竞争影响,公司下属连云港新能源自身竞争力不足。

03

央企出清潮开启

行业产能洗牌加速

航天机电出售连云港新能源,并非个例,而是本轮光伏行业深度调整中,央国企加速出清低效光伏资产的一个缩影。

就在此前不久,唐山国资控股的风范股份宣布拟转让苏州晶樱光电 60% 股权,计划彻底退出光伏制造领域;河北建投旗下新天绿能也官宣不再单独投资光伏项目,存量资产逐步出售,聚焦风电与天然气主业;南网能源则早在 2025 年底就宣布,2026 年不再新增光伏持有,转向轻资产节能服务模式。

这些动作背后,是央国企对光伏业务战略定位的重构。在行业高速扩张期,不少央国企通过投资光伏制造、电站布局新能源赛道,但随着产能过剩、价格战加剧,部分企业的光伏业务陷入 “规模不经济”,不仅难以实现盈利,还存在管理、安全等多重风险。在此背景下,剥离低效、亏损的光伏资产,聚焦主业优势,成为不少央国企的共同选择。

对行业而言,央国企的出清将进一步加速落后产能的淘汰,推动行业集中度向头部企业集中。但同时,也意味着行业洗牌仍未结束,中小产能、缺乏成本与技术优势的企业,将面临更大的生存压力。航天机电与连云港新能源的故事,正是这轮周期中无数玩家浮沉的缩影。

来源:能源圈