4月1日,三菱重工(MHI)正式宣布完成日本国内陆上风电业务全部转让程序。这家拥有40余年风电技术积累、曾向全球11个国家交付超4200台风机的日本重工巨头,就此彻底退出风电整机制造与投资领域。

01

三菱重工彻底退出风电整机始末

三菱重工的风电业务始于20世纪80年代,是日本风电产业发展的典型缩影。作为覆盖能源、航空航天、国防、工业机械的多元重工集团,其长期占据日本国内风电整机龙头地位,尤其在抗台风、高可靠性风机技术领域积淀深厚。

2010年前后,三菱重工正式布局海上风电;2014年4月,与维斯塔斯成立合资公司MHI Vestas Offshore Wind A/S,初期双方各持股50%,三菱累计投资3亿欧元,并于2016年将持股比例提升至51%。合资公司推出8MW及以上大功率海上机型,一度跻身全球海上风电重要力量,产品覆盖欧洲、日本等核心市场。

但受战略分歧、全球市场竞争加剧与成本压力冲击,双方合作在2020年终止。维斯塔斯收购三菱重工全部合资股权,三菱仅持有维斯塔斯2.5%股份及一个董事会席位。

此后,三菱风电业务持续收缩。

2025年8月,由三菱商事与中部电力牵头的联合体宣布,全面退出千叶县铫子市、秋田县能代市等3个海上风电项目。

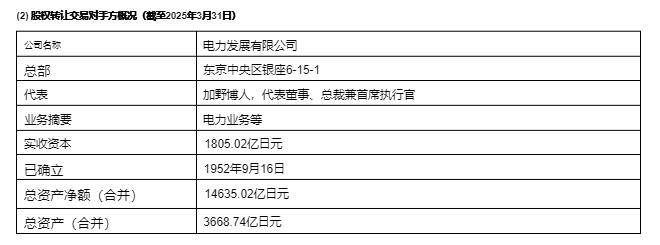

2025年11月7日,三菱重工发布公告称,已与日本电力发展株式会社(J-Power)达成基本协议,开始讨论将MHI的国内陆上风力发电业务转让给J POWER。

(资料来源于三菱重工官网)

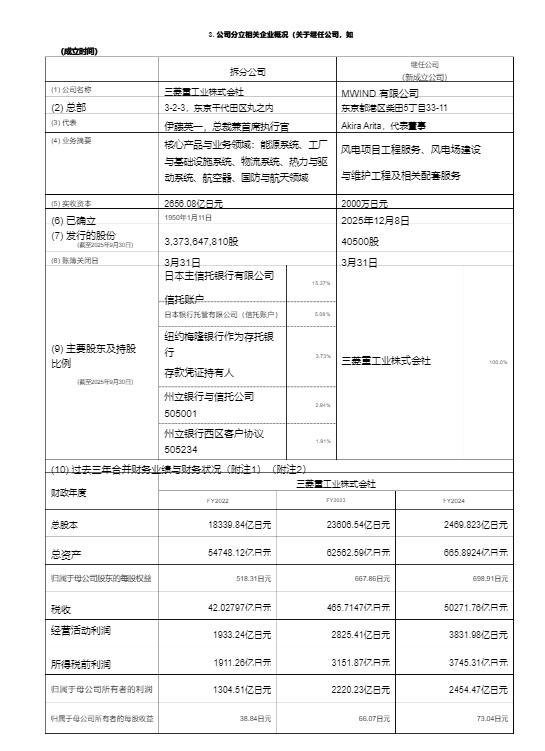

2025年12月8日,三菱重工设立全资子公司MWIND,作为承接该业务的过渡载体。

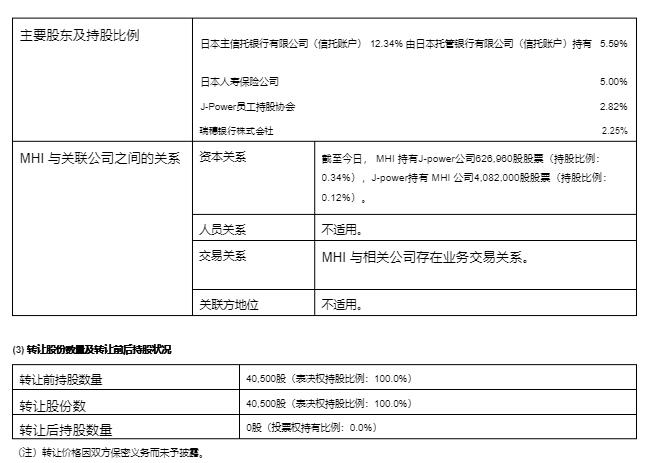

2026年2月10日三菱重工发布公告宣布,MHI已与日本电力开发株式会社(J-Power)达成具有法律约束力的协议。将与其运营的国内陆上风力发电设施相关的业务和其他运营(包括工程和售后服务,但不包括某些持续经营业务,例如与丹麦维斯塔斯风能公司(Vestas Wind A/S)的合资业务)转让给三菱重工新成立的筹备公司MWIND有限公司,并随后将其转让给J-Power。

(注1)2024年4月1日, MHI 实施了普通股10:1的股票分割。归属于母公司股东的每股权益及归属于母公司股东的每股收益均按追溯调整法处理,如同股票分割发生在2022财年年初。

(注2)由于新成立公司系2025年12月8日设立的法人实体,故无需披露经营成果或财务状况。

(资料来源于三菱重工官网)

2026年4月1日,三菱重工(MHI)宣布,已将其日本国内陆上风力发电业务转让给J-Power。转让程序已于4月1日前完成。

(资料来源于三菱重工官网)

至此,三菱重工退出了全球风电竞争舞台。

与之呼应,2026年3月维斯塔斯与日本经济产业省签署合作备忘录,计划2029年前在日本建立机舱组装厂,2039年前升级为完整生产基地,填补日本本土风电制造退出后的市场空白。

02

为什么退出?打不过、赚不到、战略抛弃

三菱重工的离场,并非单一企业的战略选择,而是日本风电整机产业在全球竞争中的缩影。

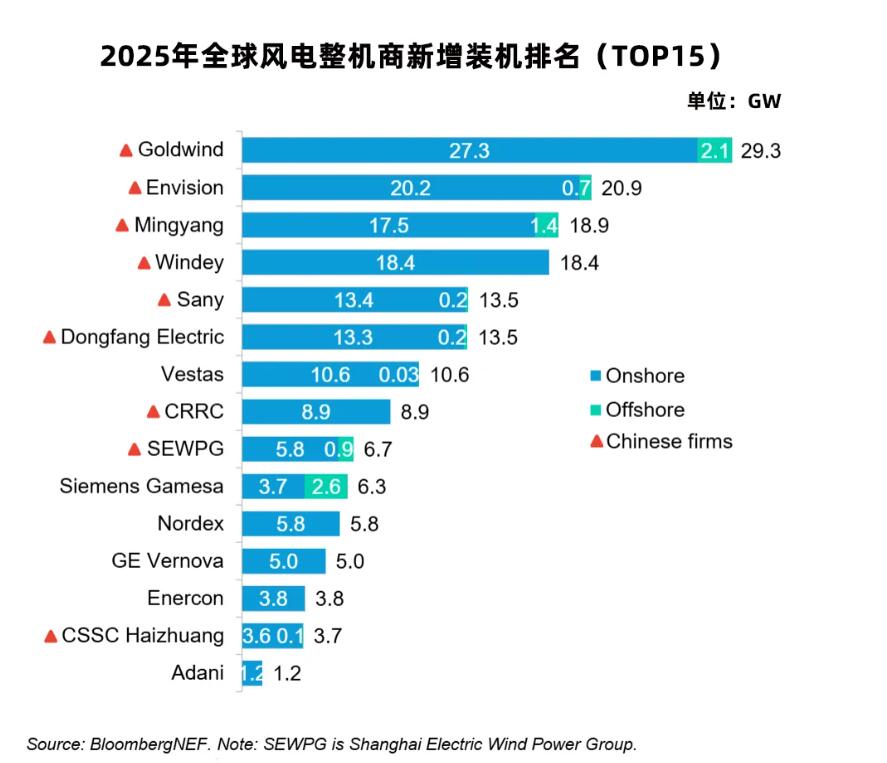

当前风电已进入大型化、低成本、规模化竞争时代,中国整机商凭借全产业链配套、高效交付与成本优势形成碾压态势。2025年全球风电整机商前十中,中国企业首次包揽前六、共计占据八席,三菱等日企长期局限本土市场,全球份额始终徘徊在十名之外,缺乏规模效应支撑研发与降本。

不只是三菱重工,日立、日本制钢所等日本企业已先后退出风电制造环节,日本风电整机产业近乎“全军覆没”,从早期技术先驱彻底沦为纯应用市场,风机供应高度依赖进口。

作为日本最大军工承包商,三菱重工在潜艇、驱逐舰、航空发动机等领域订单饱满、利润率显著高于风电。叠加下一代核电(高温气冷堆)、氢能、航空航天被列为战略重心,低回报、竞争激烈的风电业务成为“拖油瓶”,被战略性剥离。

此外,中国商务部2月24日发布公告,为维护国家安全和利益,履行防扩散等国际义务,决定将三菱造船株式会社等参与提升日本军事实力的20家日本实体列入出口管制管控名单。股价承压叠加机构投资者“瘦身提质”要求,进一步加速三菱重工剥离非核心、低效益业务。

作为全球第三大经济体,日本风电发展长期滞后。截至 2025 年底,其海上风电累计装机容量仅253.4 兆瓦,与经济体量和资源禀赋严重不匹配。尽管日本拥有优质海上风电资源,且政府设定了2030 年 10 吉瓦、2040 年 30—45 吉瓦的发展目标,但本土海上风机整机制造能力已基本丧失,未来市场主导权将由中国整机厂商、维斯塔斯、GE、西门子歌美飒等海外企业掌控。

03

规模霸榜、首季开门红,中国风电强势领跑

与日本风电产业萎缩形成强烈反差,中国风电在政策驱动与产业优势加持下持续高速增长。

行业增长势头在数据中充分体现:

3月25日,国家能源局发布2026年1-2月份全国电力统计数据。

数据显示,截至2026年2月底,全国风电累计装机容量达6.5亿千瓦,同比增长22.8%,增速远超全国发电装机平均水平(15.9%)。

2026年1至2月,全国新增风电装机容量1104 万千瓦,占全部新增发电装机的 16.7%,与光伏(3248 万千瓦)合计占比超 66%,成为新增电源绝对主力。

3月10日,彭博新能源财经发布《2025年全球风电机组市场份额年度报告》,数据显示,2025年全球风电新增装机169GW再创历史新高,其中,中国不仅是全球首个年新增装机超100GW的市场,更在全球整机商排名中实现霸榜。

据能源圈统计的2026年1-3月风电整机商中标数据同样亮眼:1至3月全国128个央国企风电项目整机集采定标,累计规模达56.93GW,东方风电、电气风电、运达股份、远景能源中标规模均超2300MW,市场集中度持续提升。

04

中国风电从规模领先,迈向技术引领

三菱重工全面退出风电,是全球能源产业格局变迁的重要缩影——老牌综合重工集团,最终不敌中国专业化、规模化、全链条协同的产业模式。

当前中国风电虽已实现规模绝对领先,但仍面临国内同质化竞争、海外专利与认证壁垒、部分核心零部件依赖进口等挑战,还需继续攻坚克难。

能源安全是“国之大者”。习近平总书记深刻指出,要贯彻“四个革命、一个合作”能源安全新战略,推动新能源高质量发展,处理好新能源与传统能源、全局与局部、政府与市场、能源开发和节约利用等关系,为我国风电产业发展指明了根本方向。

从英国蒸汽机依赖煤炭、美国汽车仰仗中东石油,到今天中国以沙戈荒大风大光为根基,构建全球领先的可再生能源体系,能源更替的背后是国家竞争力与全球话语权的重塑。

面向“十五五”,按照国家规划,我国将加快推进以“沙戈荒”地区为重点的大型风电光伏基地建设,推动海上风电集群化开发,确保年新增风电装机不低于1.2亿千瓦,2030年累计装机达13亿千瓦、2035年风电光伏总装机达36亿千瓦,为实现“双碳”目标、构建新型能源体系、保障国家能源安全提供坚实支撑。

三菱退场,中国领跑。这既是全球风电产业的世纪洗牌,更是中国绿色发展道路的生动印证。在百年未有之大变局与全球能源转型的历史交汇点,中国风电正从“规模领先”迈向“技术引领”,从“产业出海”升级为“战略输出”,以自主创新与大国担当,为全球能源可持续发展、推动构建人类命运共同体贡献中国力量、中国方案。