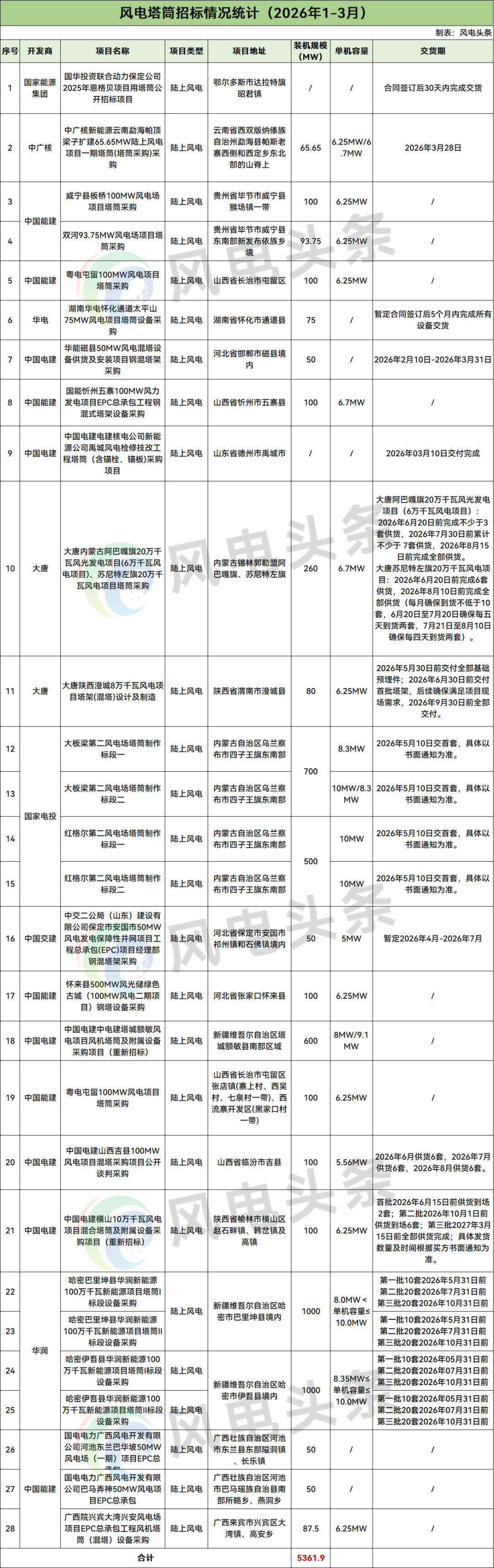

据能源圈统计,2026年1-3月,共有26个风电塔筒采购项目开标,累计容量达到3337.85MW,共有28个项目招标,规模合计5361.9MW,塔筒形式包括混塔、钢塔、钢混塔架等;全部为陆上风电项目。

(特别提示:本文统计范围仅为风电塔筒单独采购项目,不包含风电整机(含塔筒)的采购项目。)

2026年1-3月风电塔筒采购项目中标市场呈现如下趋势和特点:

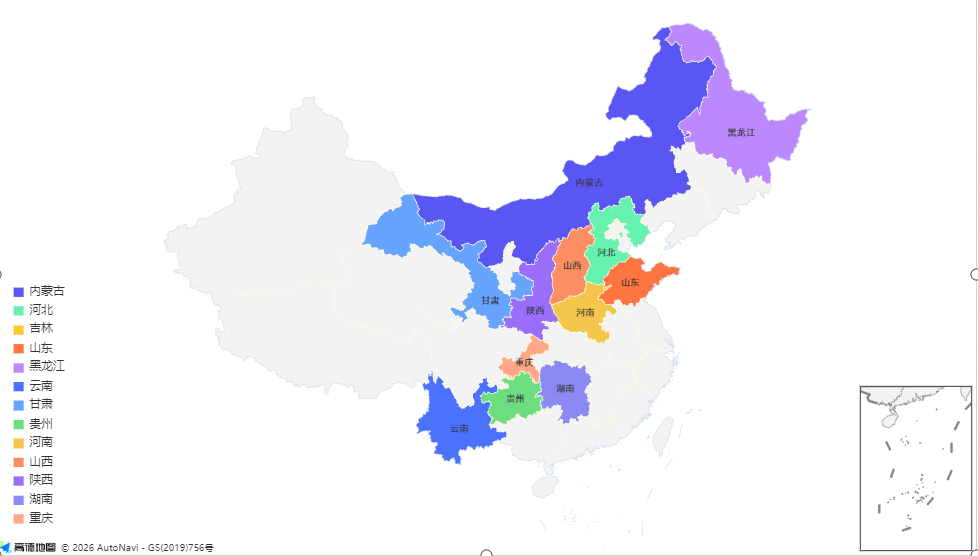

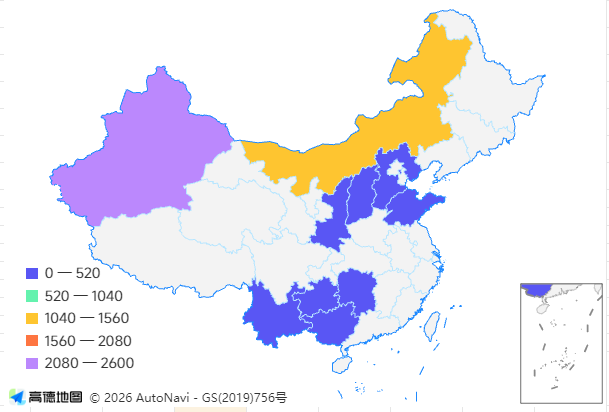

2026年1-3月风电塔筒采购开标项目主要分布在内蒙古、河北、吉林、山东、黑龙江、云南、甘肃、贵州、河南、山西、陕西、湖南、重庆等13个省;塔筒形式包括混塔、钢塔、钢混塔架等;全部为陆上风电项目。

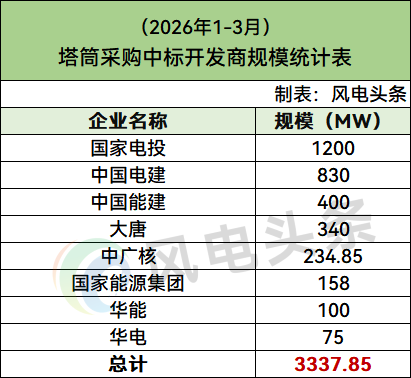

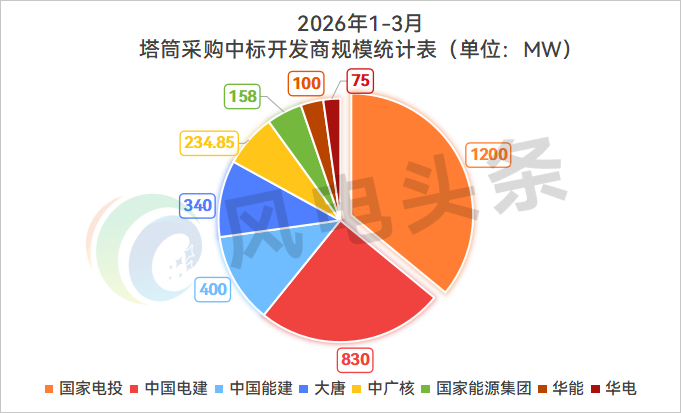

从开发商角度来看,2026年1-3月塔筒采购中标开发商分别是国家电投、中国电建、中国能建、大唐、中广核、国家能源集团、华能、华电8家大型央企。

从中标企业来看,中标企业有19家,民营塔筒企业占据了市场的半壁江山。

从价格方面来看,2026年1-3月,陆上风电塔筒采购项目中,塔筒采购中标单价区间为264.79-803.21元/kW。

(注:为了更方便统计招标公告中塔筒的价格,反映市场的变化情况,本文塔筒中标单价统一按照采购容量,以“元/kW”折算。)

(注:以上统计数据均基于已公布的开标规模数据,有任何疑问欢迎互动交流 )

格局:开发侧央企主导,制造侧民企领跑

开发侧:TOP4 央企拿走 83% 订单

2026年1-3月累计26个风电塔筒采购项目开标,累计容量达到3337.85MW。

据能源圈统计,2026年1-3月风电塔筒采购项目,共有8家央企发布风电塔筒采购中标信息:国家电投、中国电建、中国能建、大唐、中广核、国家能源集团、华能、华电。

具体来看,2026 年一季度的塔筒订单高度集中于头部企业。国家电投(1200MW)、中国电建(830MW)、中国能建(400MW)、大唐(340MW)、中广核(234.85MW),合计占比达 90%,华能、华电、国家能源集团三家占据剩余 10% 的市场份额。

制造侧:民企占据半壁江山

与开发侧不同,塔筒制造端呈现 “民企主导” 的格局。中标的企业有19家,包括泰胜风能、青岛武晓集团、中能建装配式建筑产业发展有限公司、上海电气研砼(木垒)建筑科技有限公司、天能重工、北京中实新材料有限责任公司、江苏保龙设备制造有限公司、中国二冶集团有限公司、中水十五局(黔南州)新能源建设有限公司、邢台豫展新能源科技有限公司、太重(察哈尔右翼中旗)新能源科技有限公司、明阳智能、上海风领新能源、武汉华电工程装备有限公司、重庆国荣风能重工股份有限公司、河北强盛风电设备有限公司、北京天杉高科风电装备有限责任公司、玉门锦辉长城电力设备制造有限公司、中电建核电(陆丰)装备有限公司。

从中标企业来看:泰胜风能 + 青岛武晓两家民营塔筒巨头合计拿下1350MW订单,占总规模的 40%,断层领先其他企业。说明针对大基地的大批量塔筒采购,开发商会优先选择交付能力、产品质量更稳定的头部专业第三方塔筒厂商,也体现出了民营塔筒企业 “头部集中、腰部分散” 的格局。

中国能建、中国电建、中国五矿、太重集团这类自带 EPC、新能源投资业务的央国企,合计拿下620MW订单,这类企业依托自身的项目资源,通过内部配套消化自持风电项目的塔筒需求,靠纵向一体化降低项目整体成本,构成了塔筒市场的重要补充部分。

同时,上海电气、明阳智能、金风科技等风机整机企业也加入了塔筒赛道,合计拿下430MW订单,反映了平价风电时代 “风机 + 塔筒” 一体化打包供应的趋势:整机厂通过打包配套方案给开发商,既可以提升自身的拿单竞争力,也能延伸盈利空间。

此外,社旗县至圣建筑、重庆国荣、玉门锦辉等本地企业也获得了5至100MW不等的小额订单。这主要源于塔筒作为大件产品,受运输半径限制明显。对于偏远地区的小型分散式风电项目,选择本地厂商供货可大幅节约运输成本。因此,中小厂商能够依托本地化优势在细分市场中分得份额,但难以在大基地项目中获取大规模集中订单。

数据来源:能源圈

价格:3倍价差背后的5大变量因素

据能源圈统计,2026年1-3月,陆上风电塔筒采购项目中,塔筒采购中标单价区间为264.79-803.21元/kW。

(注:为了更方便统计招标公告中塔筒的价格,反映市场的变化情况,本文塔筒中标单价统一按照采购容量,以“元/kW”折算。)

其中,最高中标单价为803.21元/kW,该项目为国华投资联合动力赤峰公司2025年武川四期3MW×17项目,由天能重工报出。

根据招标公告,该项目招标范围为:包括但不限于UP3MW-156塔筒一套、法兰、塔简内饰件(爬梯、平台、支撑件、安全钢索、电气部件、灭火器等塔内部件)及其相关的服务(包括塔简内附件安装、塔筒运输、阻工协调)等。卖方负责将所有合同标的运至项目现场机位点交货。

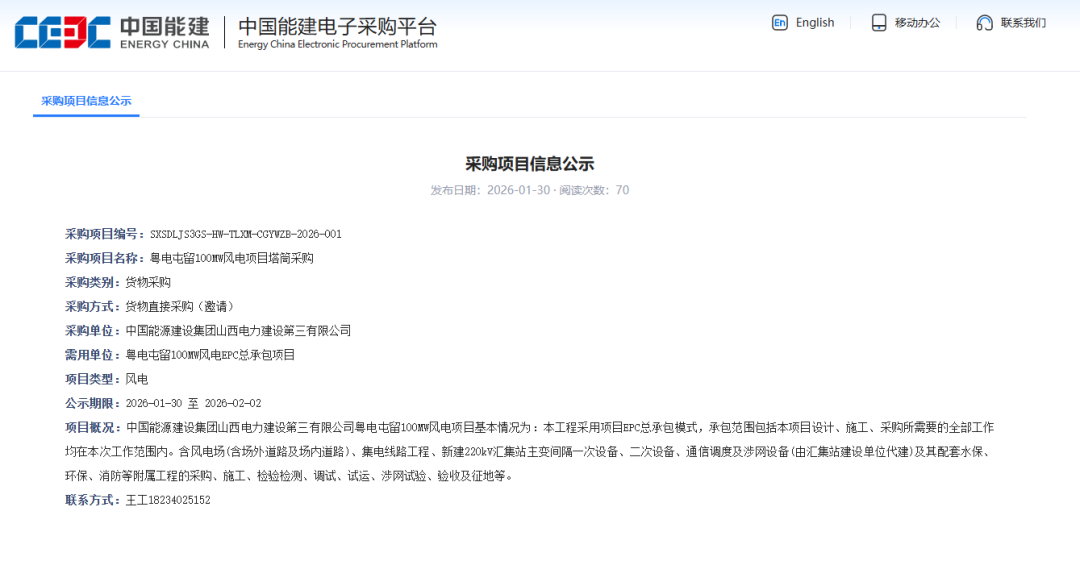

最低中标单价为264.79元/kW,该项目为中国能建粤电屯留100MW风电项目塔筒采购项目。

项目详情如下:

数据来源:能源圈

据能源圈观察,2026 年初风电塔筒市场出现超过3倍的显著单价分化,这一价差并非企业报价差异所致,而是由项目全生命周期的客观条件共同决定。

项目采购规模直接影响固定成本分摊效率,批量越大单价越低;机组机型迭代带来材料消耗差异,大兆瓦机组可显著降低单位千瓦成本;供货范围差异形成附加成本,交钥匙模式比纯设备供货报价更高;地形与运输条件决定物流成本,复杂山区远高于平坦草原;交付周期松紧形成加急溢价,紧急抢装项目普遍存在额外成本,五大因素叠加最终造成了市场报价的巨大差距。

区域:三北仍是“压舱石”,南方市场相对冷清

据能源圈统计,2026年1-3月风电塔筒采购开标项目主要分布在内蒙古、河北、吉林、山东、黑龙江、云南、甘肃、贵州、河南、山西、陕西、湖南、重庆13个省。

其中,内蒙古以1468MW 的开标规模遥遥领先,占总规模的43.98%,是当之无愧的核心区域,体现了其在风电资源与项目开发上的领先优势。

内蒙古、河北、吉林、黑龙江、甘肃、陕西、山西等“三北”省份合计装机 2962.6 MW,占全国总量的 88.8%。可以看出2026年一季度风电塔筒中标呈现明显的北方集中特征,符合 “三北地区” 风电开发的长期趋势。

此外,南方区域2026年一季度的风电塔筒中标情况则相对冷清,云南、贵州、湖南、重庆合计仅占11.2%。

2026年一季度风电塔筒项目招标情况一览

2026年1-3月,共有28个项目招标,规模合计5361.9MW。

其中,开发商包含华润、国家电投、中国电建、中国能建、大唐、华电、中广核、中国交建8家企业。

具体来看,华润以2000MW的招标量跃居首位(占比37.3%),主要来自新疆哈密巴里坤和伊吾各1000MW的两个百万千瓦级大基地项目,单机容量8-10MW,要求2026年5-10月分批交付;国家电投、中国电建、中国能建三家合计招标2831.25 MW(占比52.9%),仍是市场的主导力量。

从地域分布来看,招标覆盖新疆、内蒙古、山西、河北、贵州、广西、陕西、湖南、云南、山东10个省份。

新疆以2600MW的招标量位居榜首,占比近半(48.5%),超越了内蒙古,这2600MW主要来自:华润哈密巴里坤(1000MW)、华润哈密伊吾(1000MW)、中国电建塔城额敏(600MW)。

但内蒙古仍是重要“压舱石”,招标1460MW,占比27.2%,主要来自国家电投乌兰察布基地(1200MW)和大唐阿巴嘎旗(260MW)。

中东部及南方多点开花:山西(400MW)、河北(200MW)、贵州(193.75MW)、广西(187.5MW)、陕西(180MW)等省份合计约1161MW,占比21.6%。

站在 2026 年一季度节点,风电塔筒市场的格局清晰明了:开发端仍由头部央企掌控,大基地、大批次、集中招标成为主流;制造端民营龙头占据主导,一体化厂商与区域厂商错位互补;价格由规模、机型、范围、物流、周期共同决定;区域上三北持续压舱,新疆凭借两个大基地项目崛起,南方以分散式小规模项目为主。

数据来源:能源圈、各企业公开披露数据