近期,瑞科科技能源气象事业部推出《风光资源及其变化预测》系列专题第八期内容,深度分析了中国2025年12月-2026年5月风光资源变化趋势,为市场参与者提供决策参考。

01:风速变化水平及对电力市场的影响

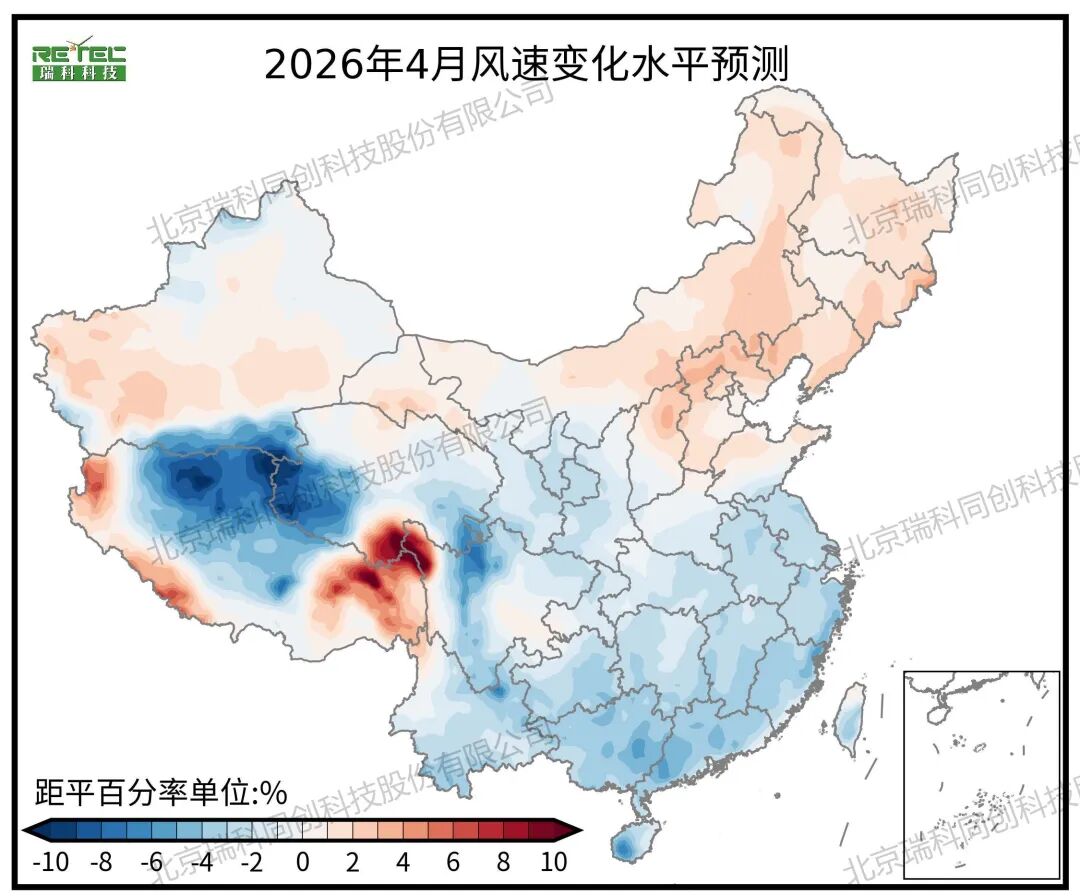

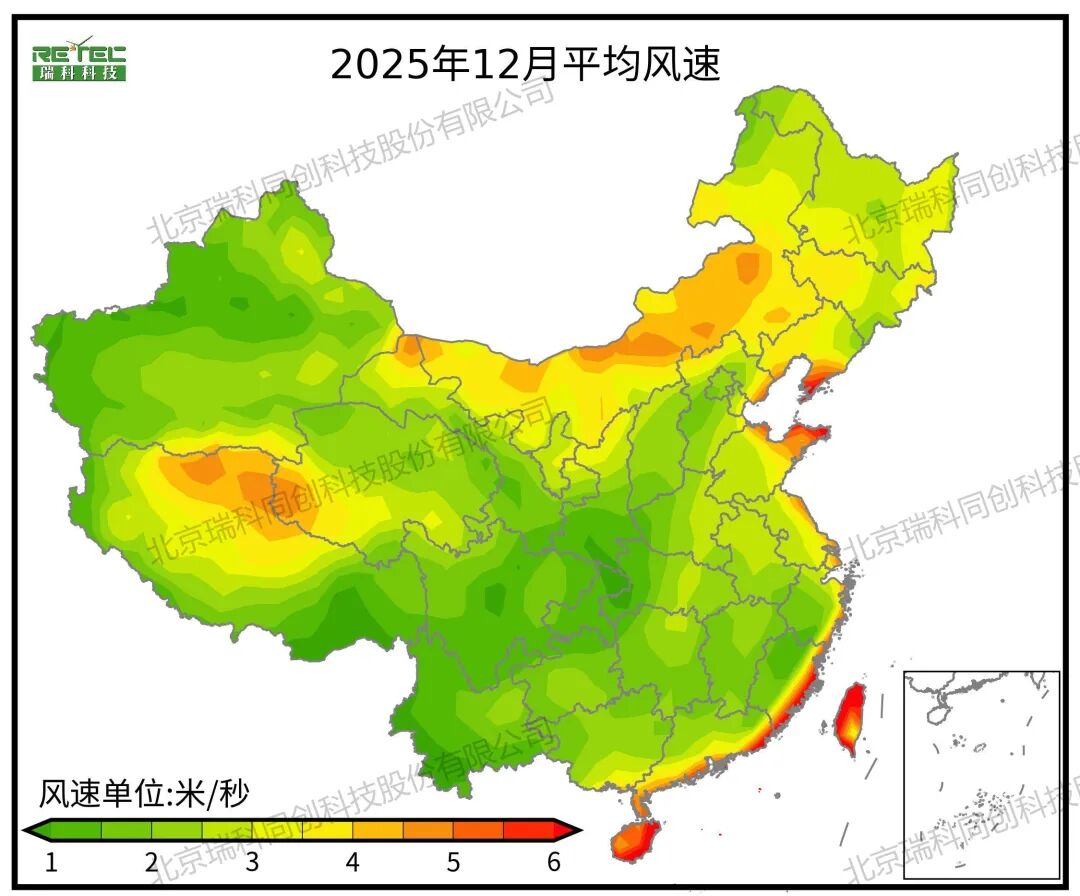

12月,北方大部分地区风速较常年同期明显偏高,尤以内蒙古、山西(风速偏高2%~8%)等地表现突出,风电进入季节性大发期,发电能力显著增强,有力提升“北电南送”的供应能力。这不仅强化了华北、东北电网参与跨区电力交易的基础,也有助于缓解华东、华中等负荷中心的供电压力,并对相关区域电价形成下行引导。南方地区除东南沿海外,其余大部分区域风速较常年同期偏低2%~6%;而福建沿海及台湾海峡受地形效应影响,风速显著偏高,海上风电持续高效运行,进一步巩固了东南沿海作为绿电输出关键节点的地位。整体来看,全国呈现“南方稳供、北方增强”的电力流动格局,有利于促进全国电力市场的供需协调与价格稳定。

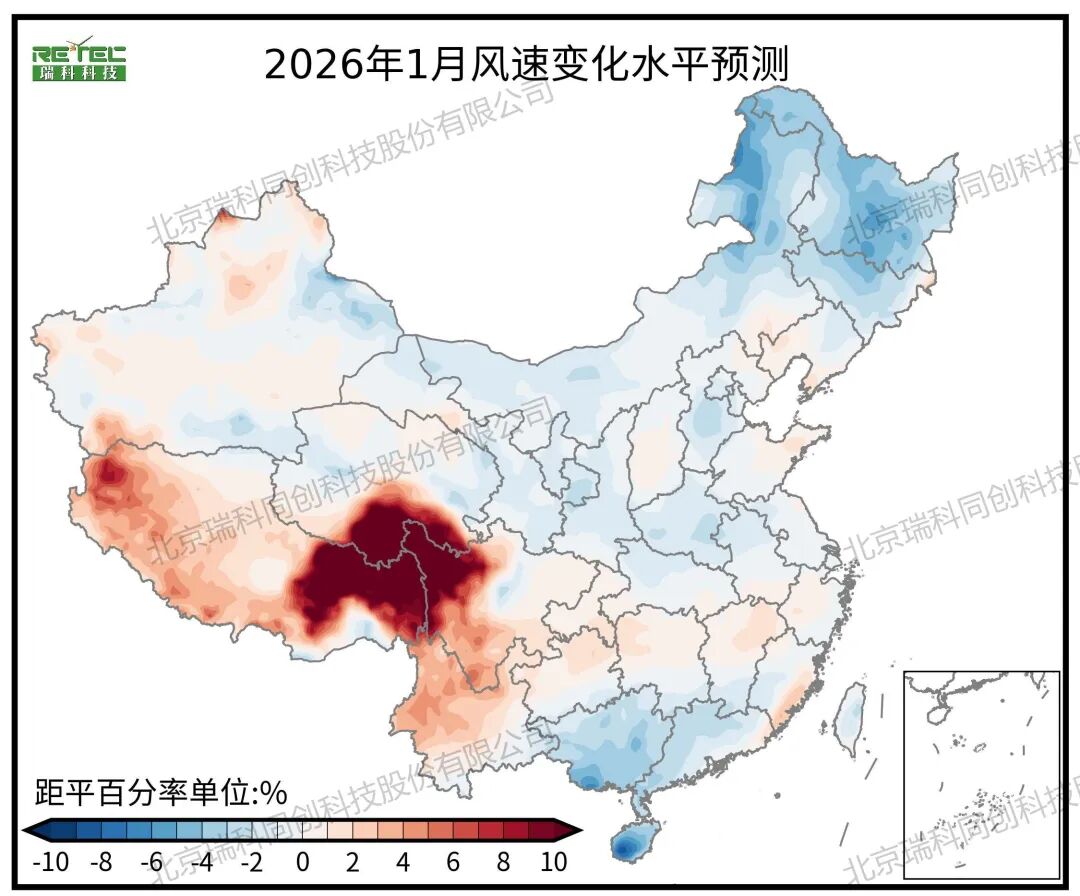

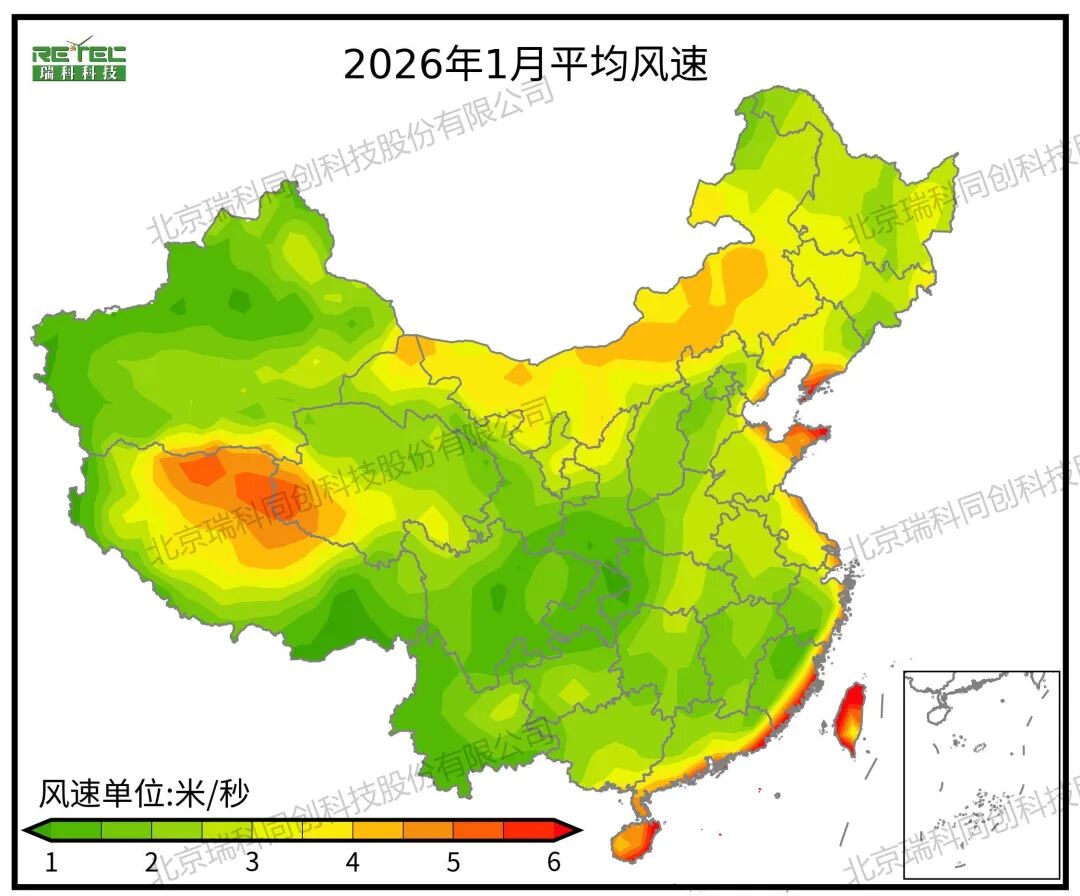

2026年1月,全国大部分地区风速变化水平维持在-2%~2%之间,整体与常年同期相比变动不大,风电出力基本保持常态。其中,广东、广西等地风速略偏低(-2%~-5%),内蒙古北部、黑龙江等地风速偏低4%~7%,风电发电能力出现小幅回落。受此影响,华北、东北地区“北电南送”的支撑能力有所减弱,跨区电力交易规模可能阶段性收缩;同时,南方部分负荷中心因本地风电贡献有限,对区外电力的依赖度略有上升,或对区域间电力价格形成温和上行压力。

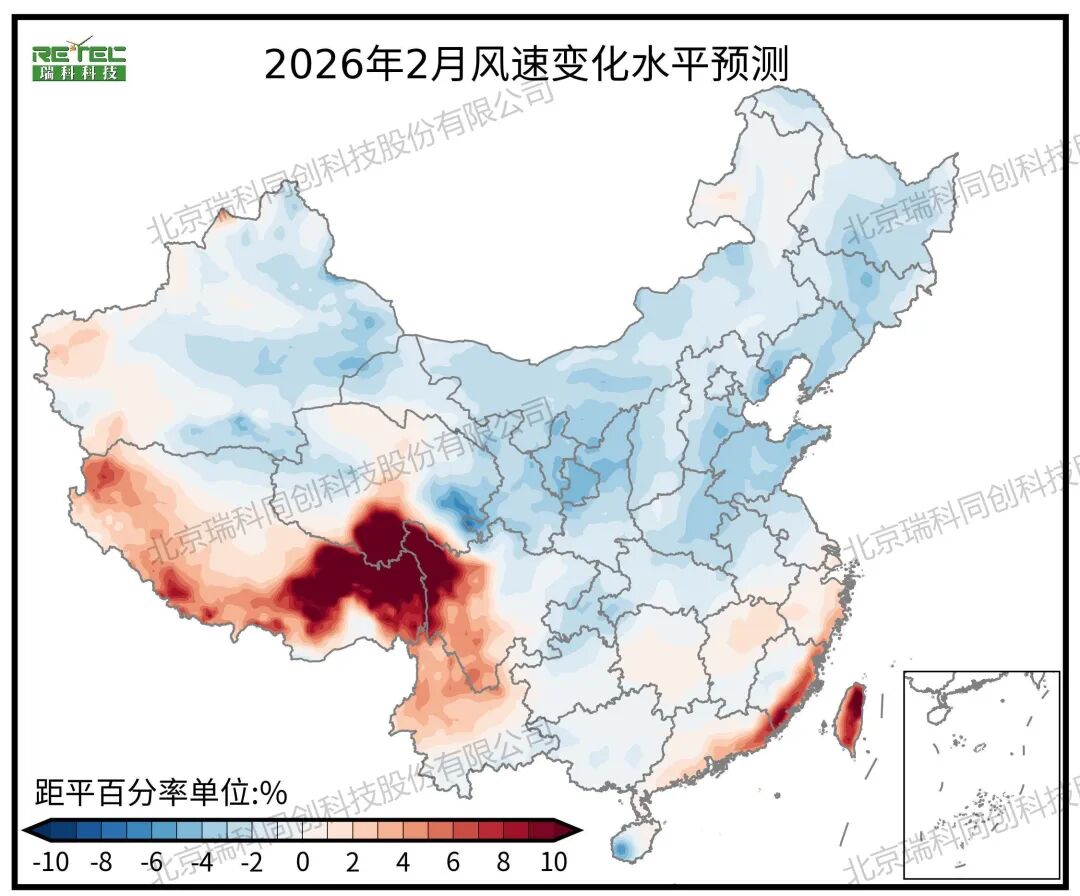

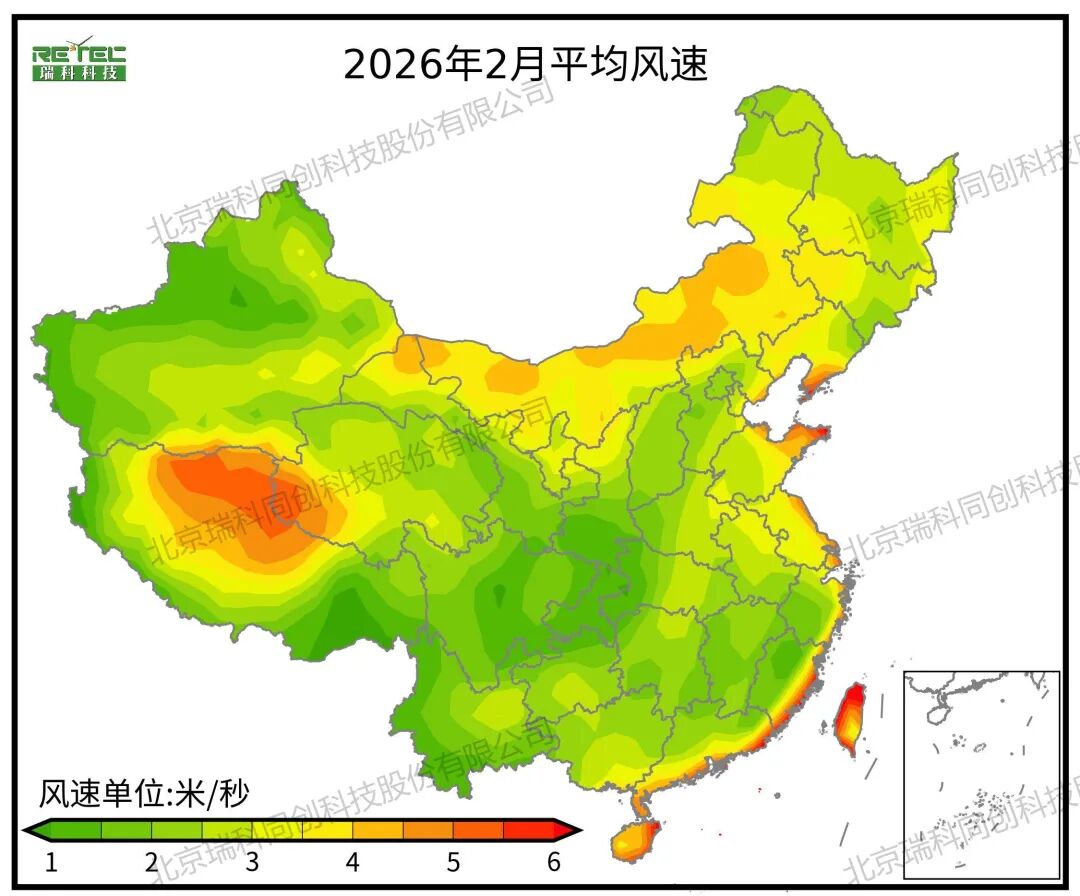

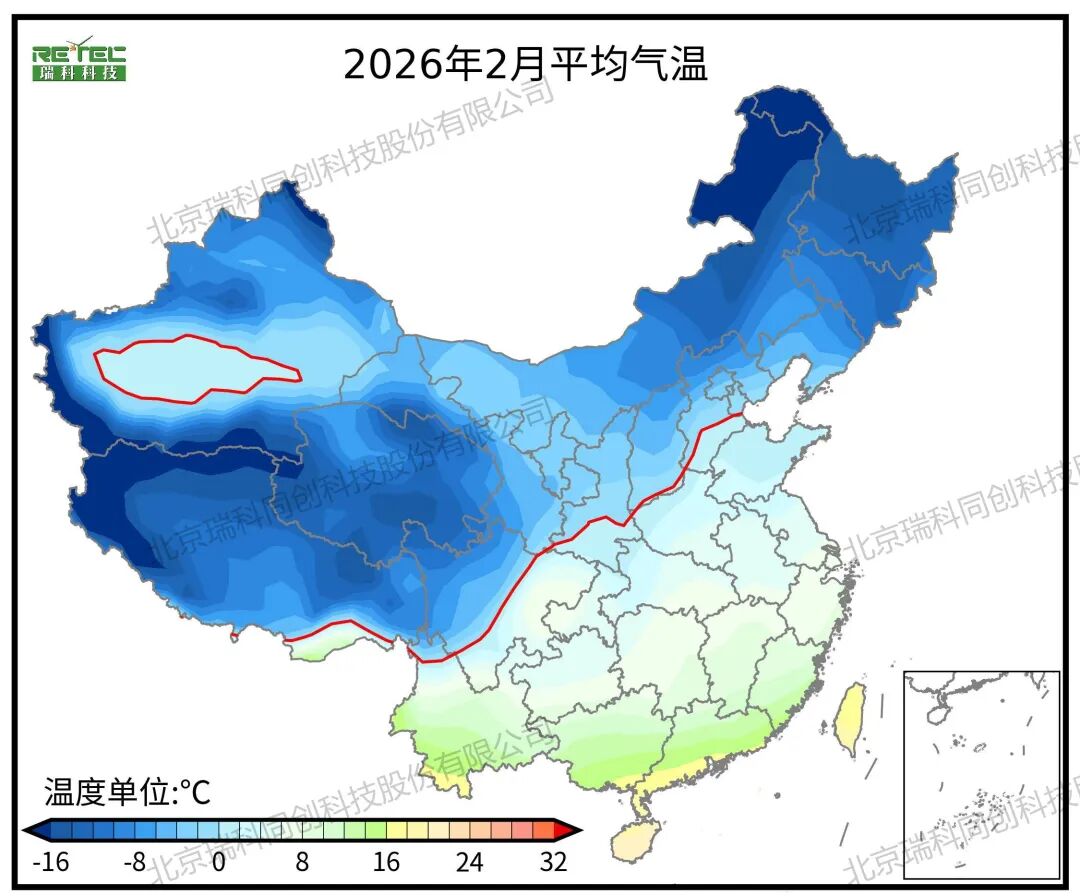

2026年2月,全国大部分地区风速较常年偏低,尤其是北方,如吉林、辽宁、山东、山西、甘肃等地,偏低2%~5%,风电出力受限,削弱了北方风电大发期对跨区外送的支撑作用;而福建、广东沿海地区及台湾省风速偏高2%~10%,海上风电高效运行,绿电供应能力增强。这一格局将促使东南沿海在跨省绿电交易中扮演更活跃角色,部分替代北方风电的外送功能,有助于缓解华中、华东地区冬季用电高峰期间的供需紧张局面,并对相关区域电价起到一定稳定甚至下行引导作用。整体来看,电力资源呈现“北弱南强”的阶段性特征,对全国电力市场的调度灵活性和交易机制协同性提出更高要求。

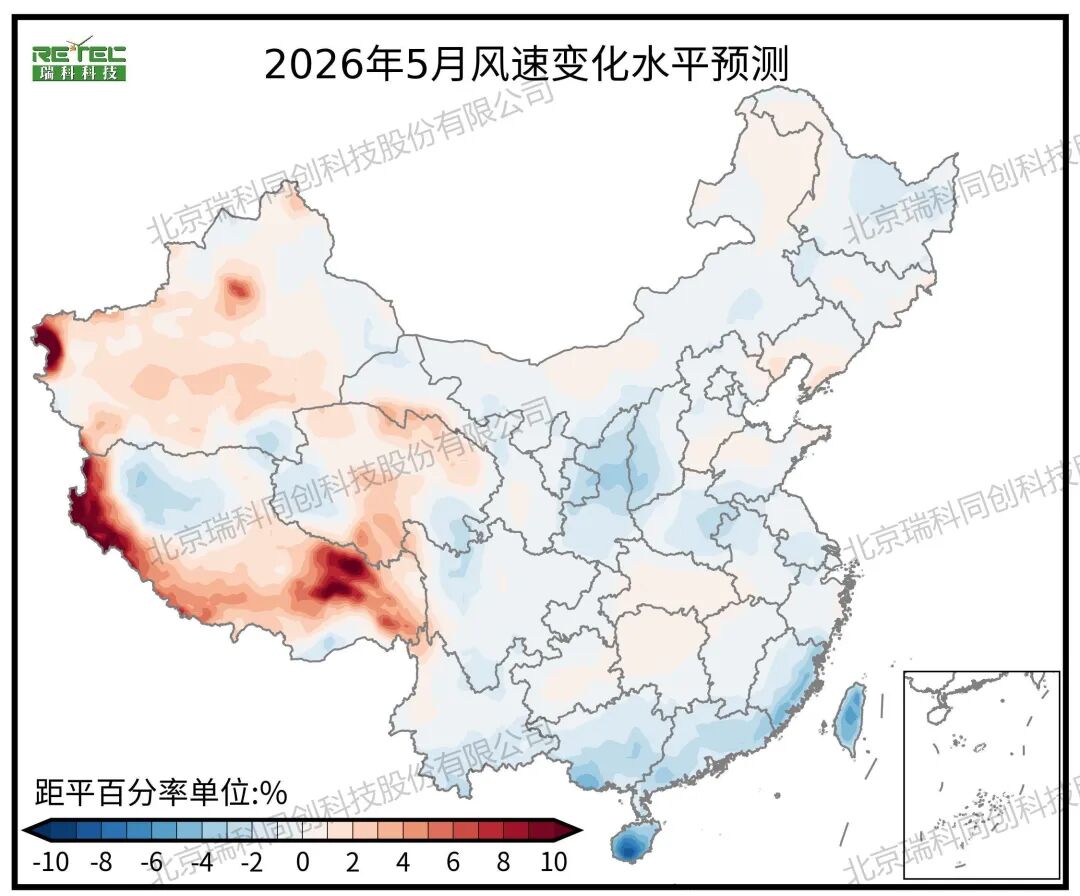

2025年12月-2026年5月风速变化水平预测

注:变化水平指风速预测结果较过去20年同期平均水平变化百分比

02:总辐射变化水平及对电力市场的影响

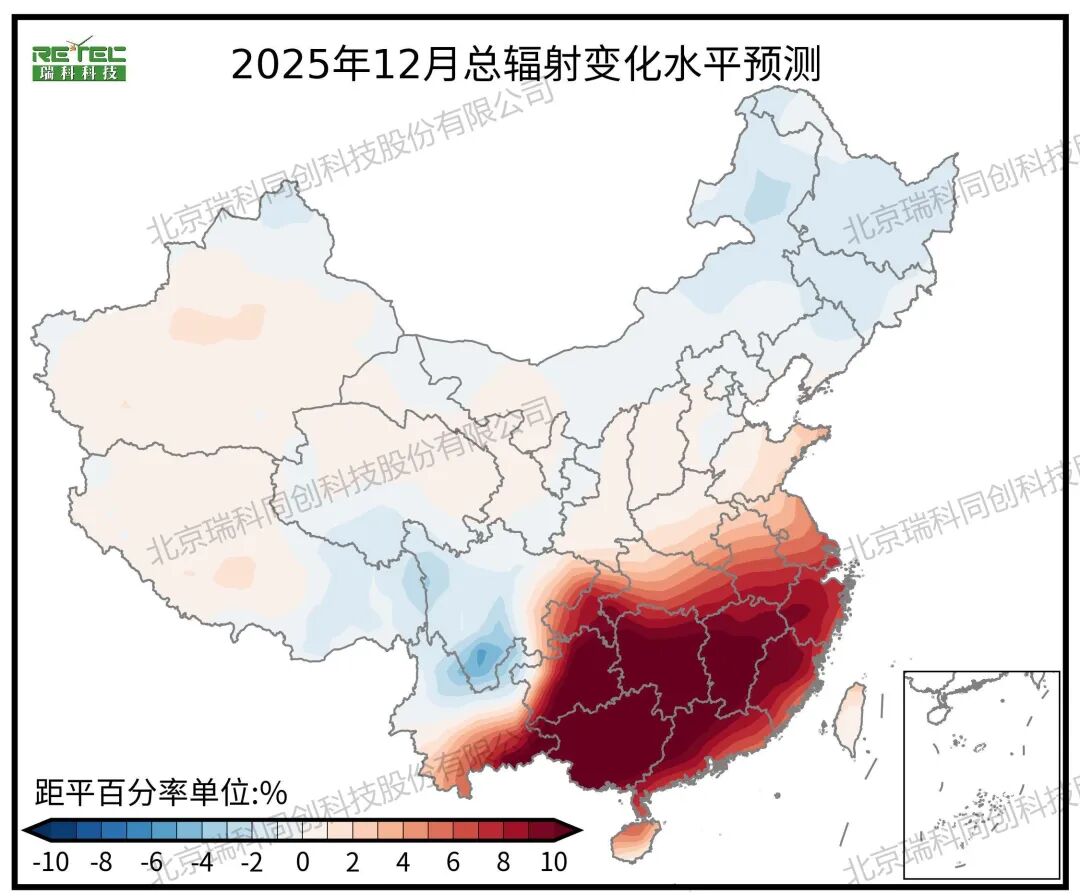

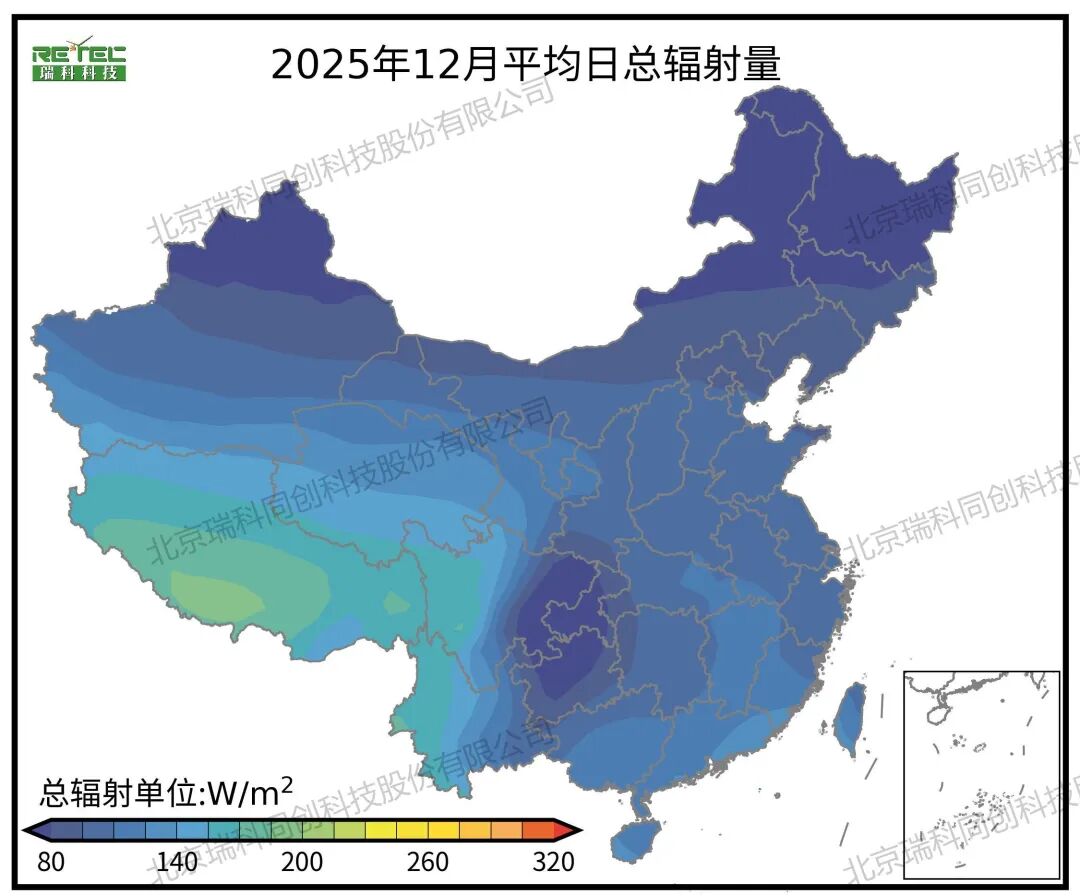

12月,北方和西北总辐射变化正常,而贵州、湖南、江西、广西等南方地区总辐射异常偏强,局地正距平超过10%,光照资源达近年同期高位,显著提升光伏日均出力,华中、华东局部富余电量增加,为跨省绿电交易提供有力支撑。这一局面有效增强了南方区域内绿电的就地消纳与外送能力,尤其推动了华中—华东、华南之间的短距离绿电交易活跃度,并对受端市场电价形成下行引导,助力全国统一电力市场在迎峰度冬期间实现更高效的供需匹配。

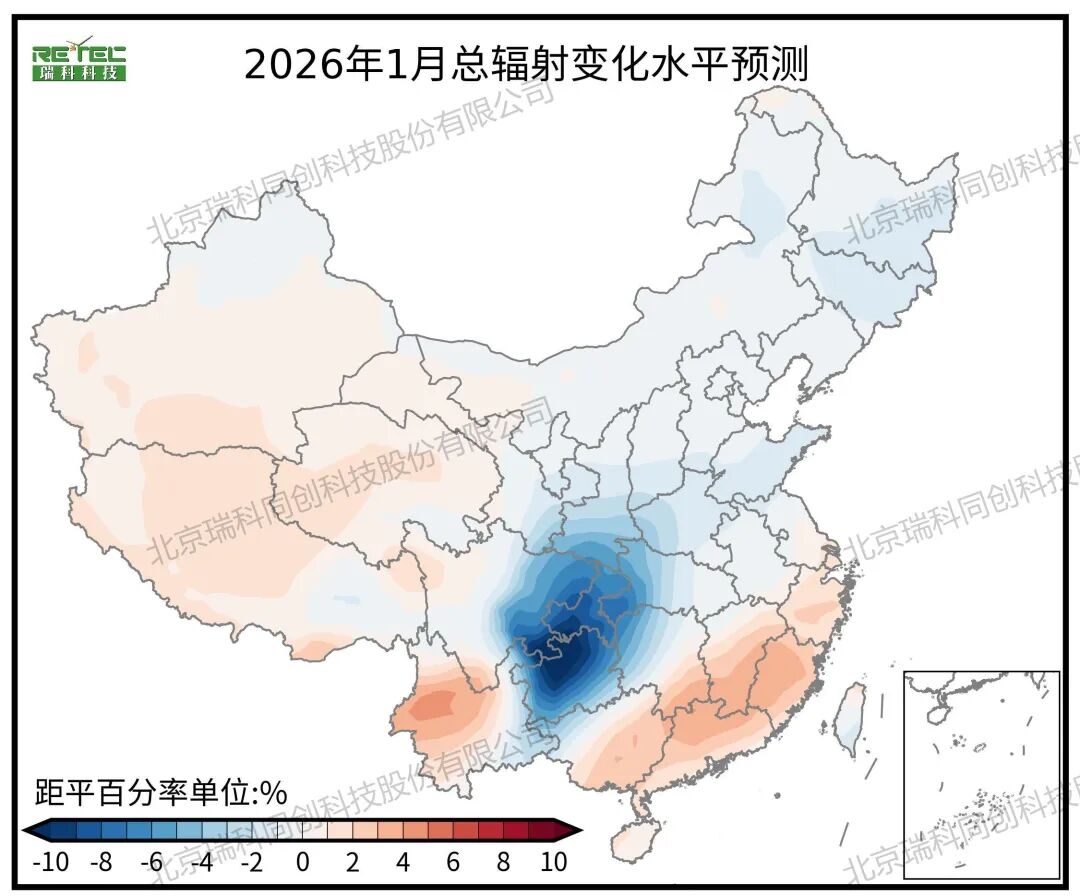

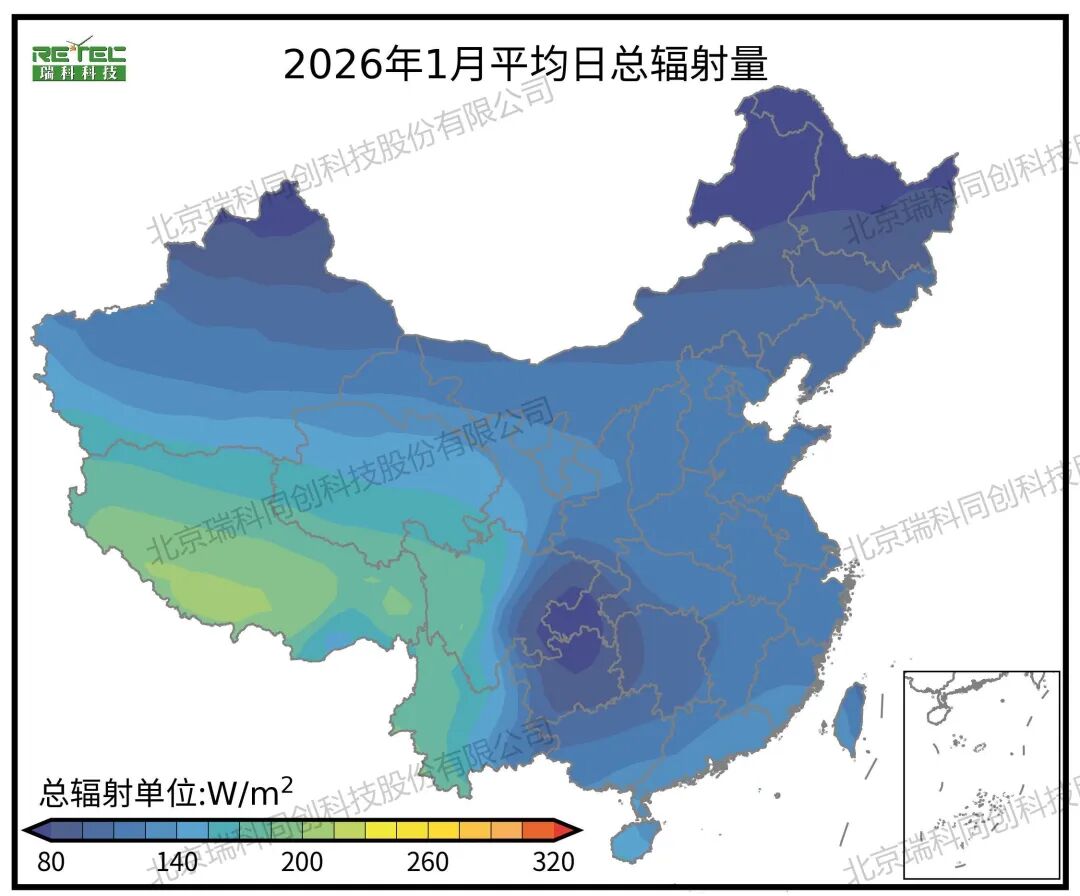

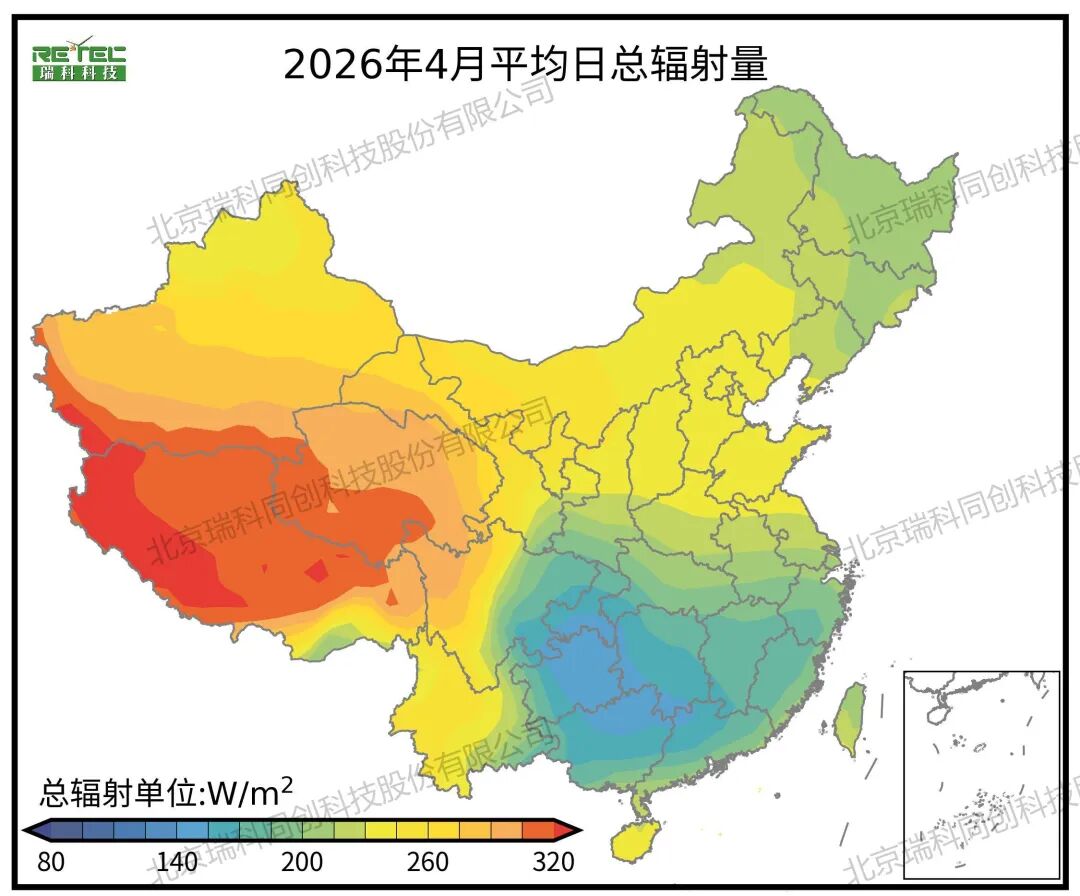

2026年1月,大部分地区总辐射处在正常范围内,贵州、四川东部、湖北湖南西部总辐射异常偏弱(-5%~-10%),云南西部以及东南沿海地区总辐射偏强(3%~6%)。受此影响,西南地区光伏出力受限,削弱了其作为冬季清洁能源调节电源的作用,可能减少向华南、华中的跨省送电能力;而东南沿海因光照条件优越,分布式及集中式光伏出力增强,不仅提升了本地绿电自给率,还为参与区域绿电交易、尤其是面向粤港澳大湾区的绿色电力供应提供了增量空间,有助于优化南方区域电力资源配置并稳定局部电价水平。

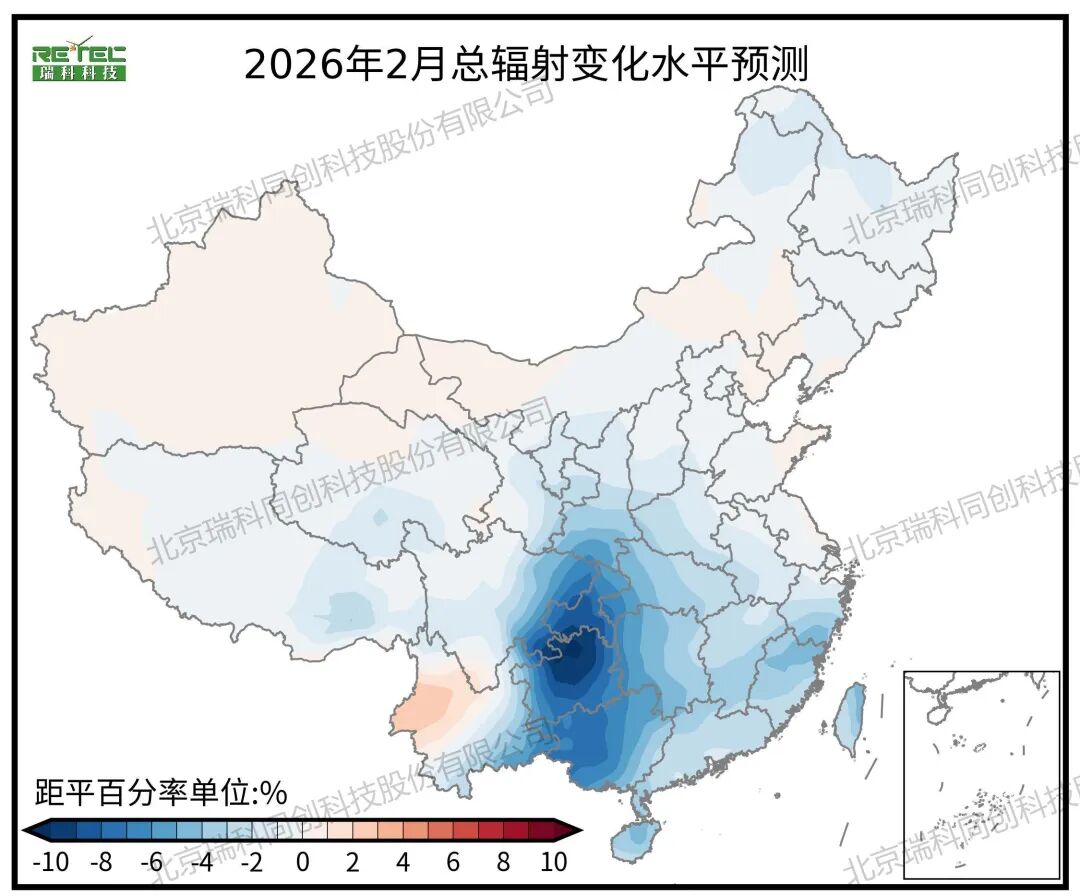

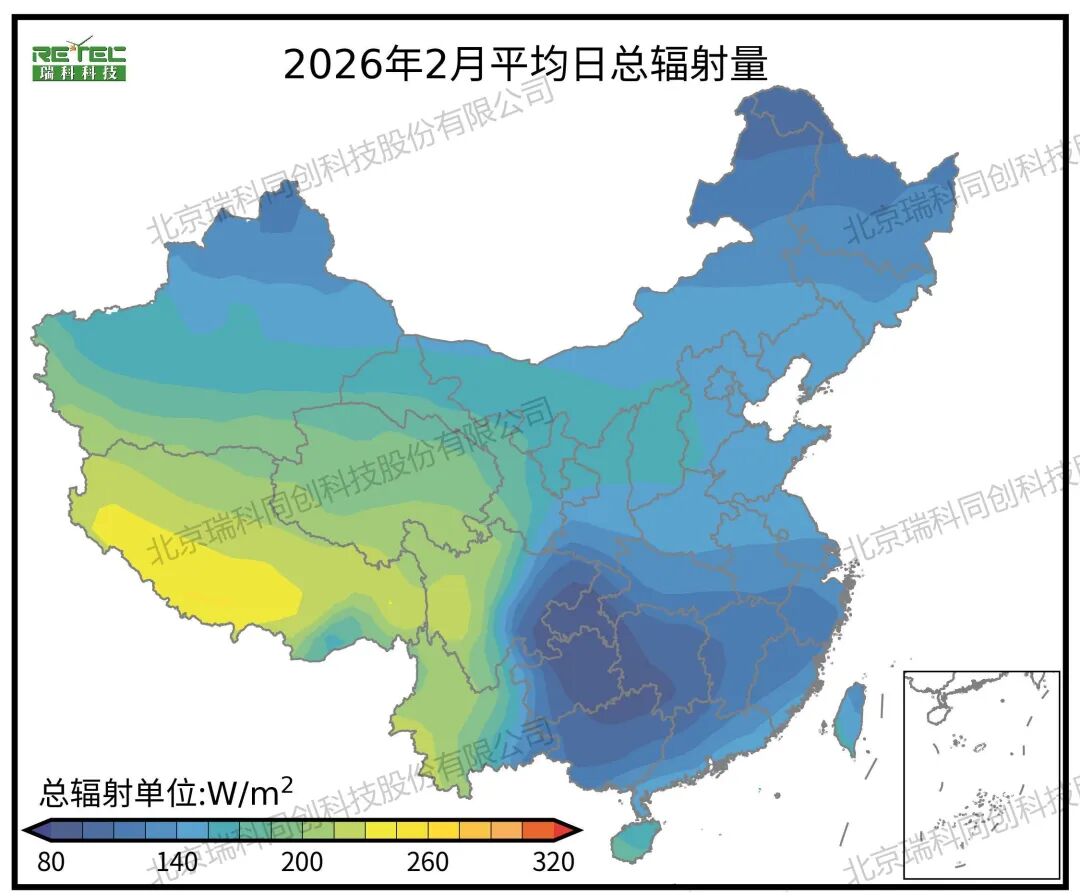

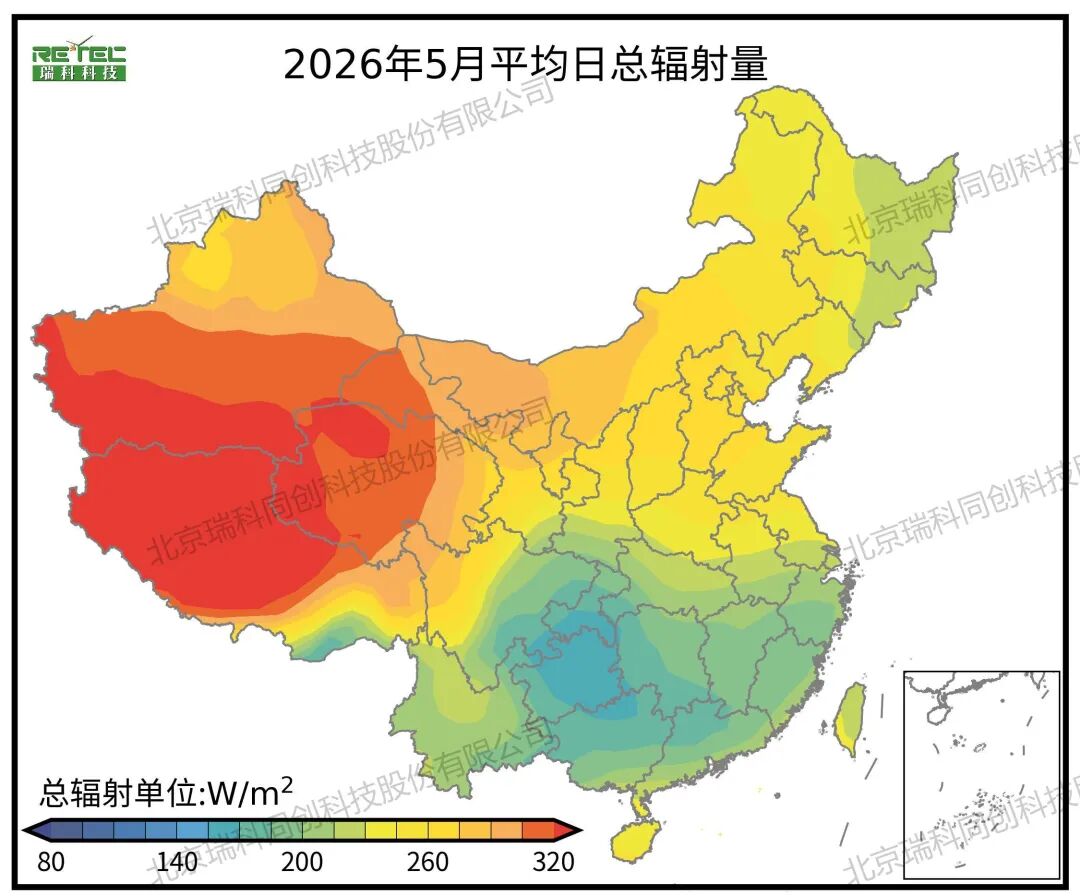

2026年2月,我国大部分地区总辐射较常年偏弱,尤其是西南地区(-5%~-10%),弱辐射中心位于贵州西北部,周边的四川东部、广西、湖南等地总辐射也较常年偏弱。该时段全国光伏整体出力承压,西南地区作为传统清洁能源输出基地的发电能力明显下降,限制了其在冬末春初关键时段对华中、华南负荷中心的支援作用,可能推高相关受端市场的购电成本;同时,全国范围内可用于跨省交易的光伏富余电量减少,或将促使市场主体更多依赖风电或火电调峰资源,对绿电交易规模和价格形成阶段性上行压力,凸显多能互补与跨区协同调度的重要性。

2025年12月-2026年5月总辐射变化水平预测

注:变化水平指总辐射预测结果较过去20年同期平均水平变化百分比

03:温度变化及对电力市场的影响

未来3个月,我国绝大部分地区气温较常年同期偏暖。

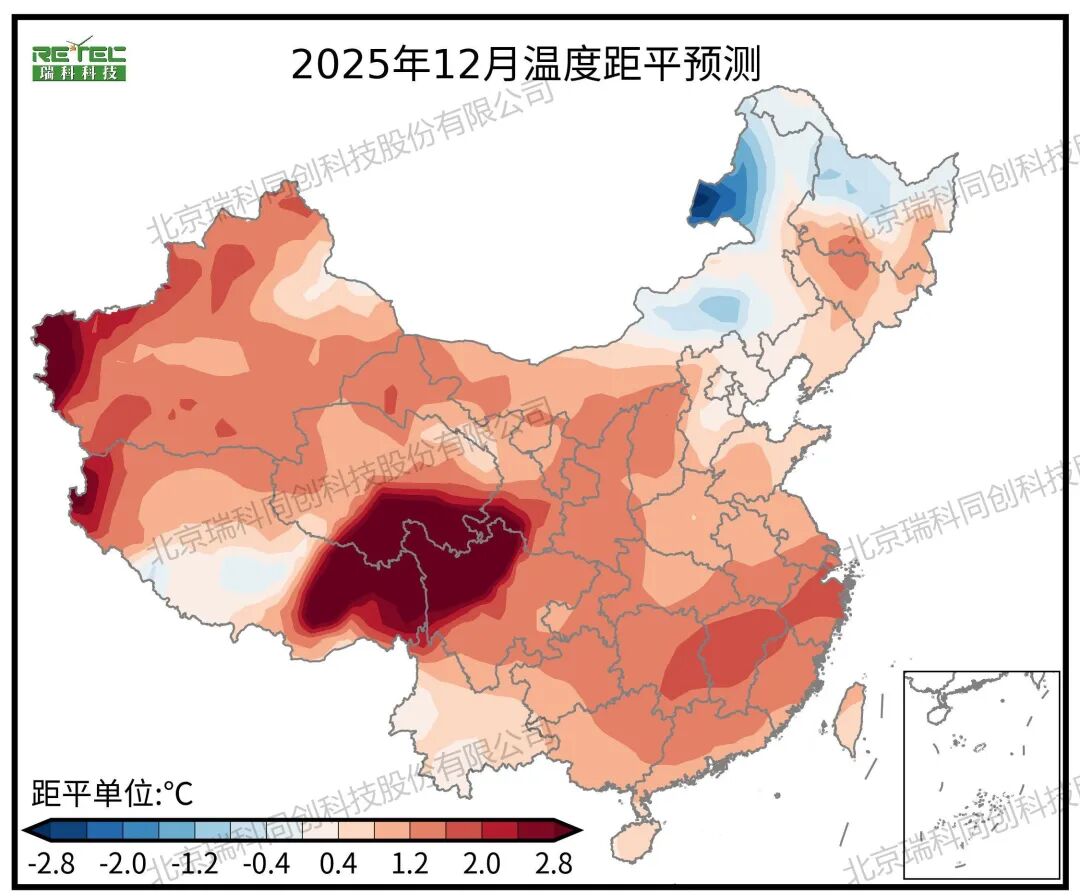

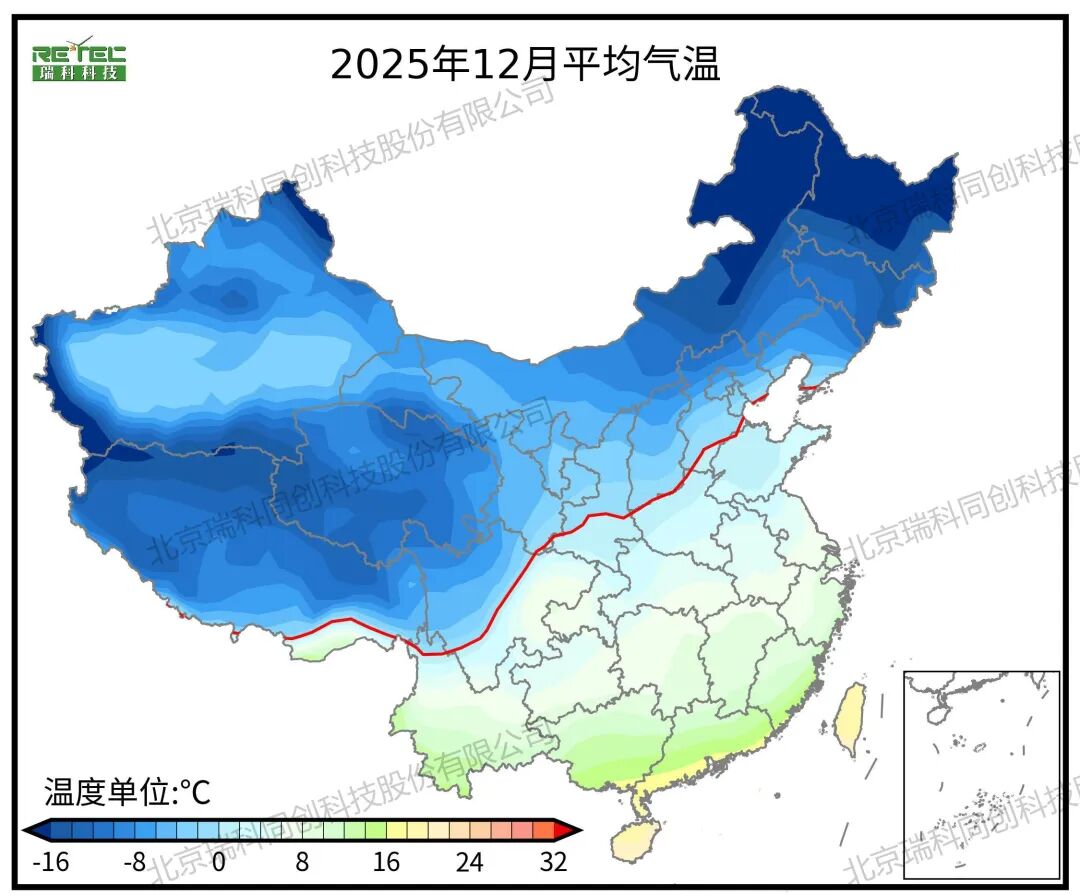

12月,除了内蒙古东北部(偏低0℃~2.8℃)、黑龙江北部(偏低0℃~1.2℃)的气温较常年偏低以外,其余地区气温均较常年同期偏高,华北地区偏高0℃~1.6℃,浙江、江西、湖南等地偏高1.2℃~2℃,西部地区较常年同期普遍偏高0.8℃。在此背景下,北方局部寒冷区域取暖负荷有所上升,但范围有限;而中东部大部暖冬特征显著,制冷或采暖需求双弱,整体用电负荷低于预期。叠加同期南方风电、光伏出力较好,富余绿电资源增加,有利于扩大跨省绿电外送规模,尤其向华北、华中等区域提供低价清洁电力,对受端市场电价形成下行引导,并缓解迎峰度冬期间的保供压力。

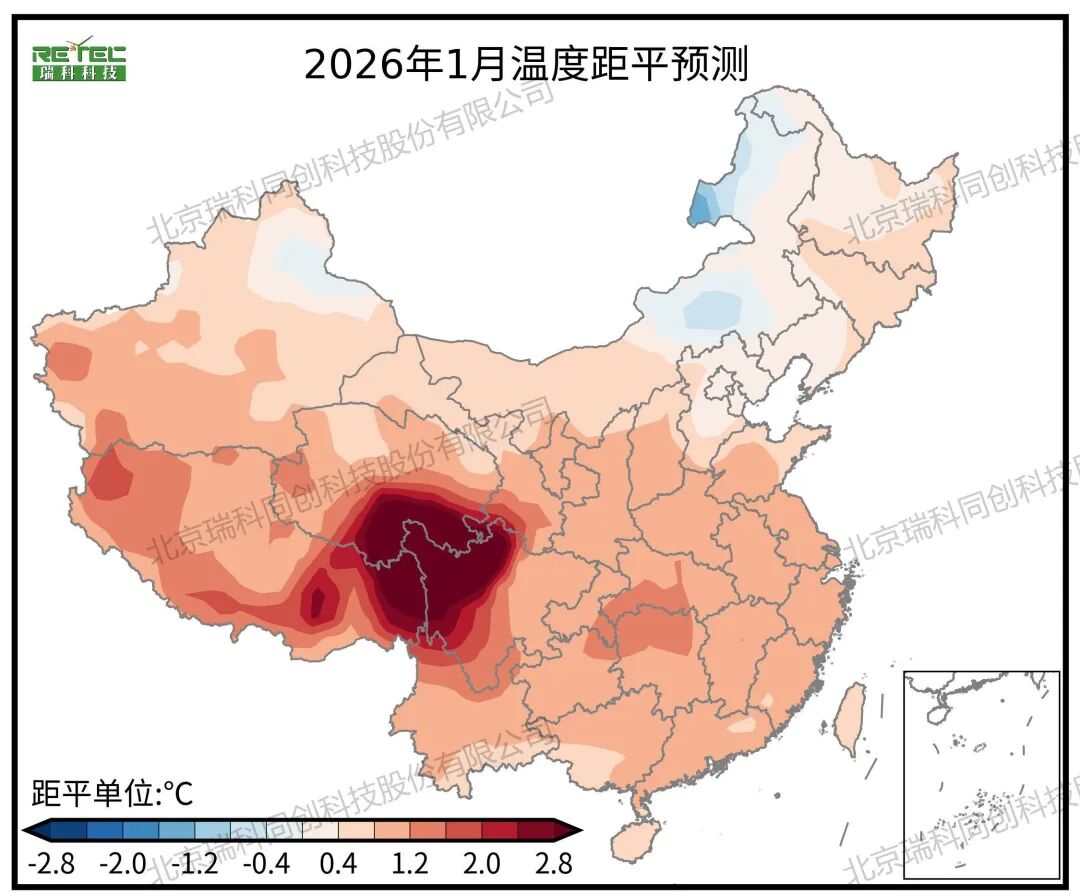

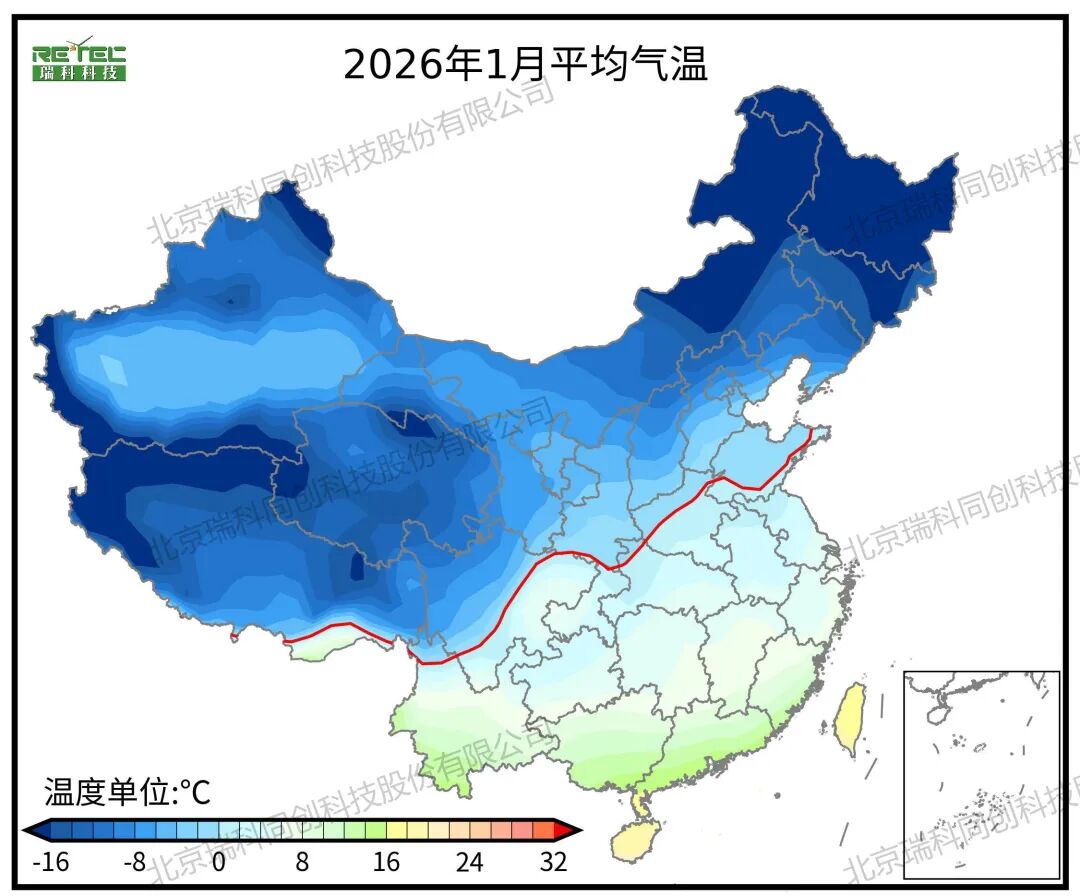

2026年1月,全国各地的气温偏高程度相比12月有所缓和,大部分地区气温偏高0℃~1.2℃,湖北、湖南偏暖明显,气温偏高超过1.2℃,内蒙古西北部(偏低0℃~1.2℃)气温略微偏低。暖冬延续使得南方主要负荷中心用电需求持续低迷,本地新能源消纳空间充裕,富余绿电可灵活参与跨区交易;而北方仅局部地区存在小幅冷空气扰动,整体保供压力可控。这一格局有利于维持跨区电力交易的平稳运行,绿电在中长期及现货市场中具备成本优势,对全国尤其是华中、华东区域电价构成温和下行支撑。

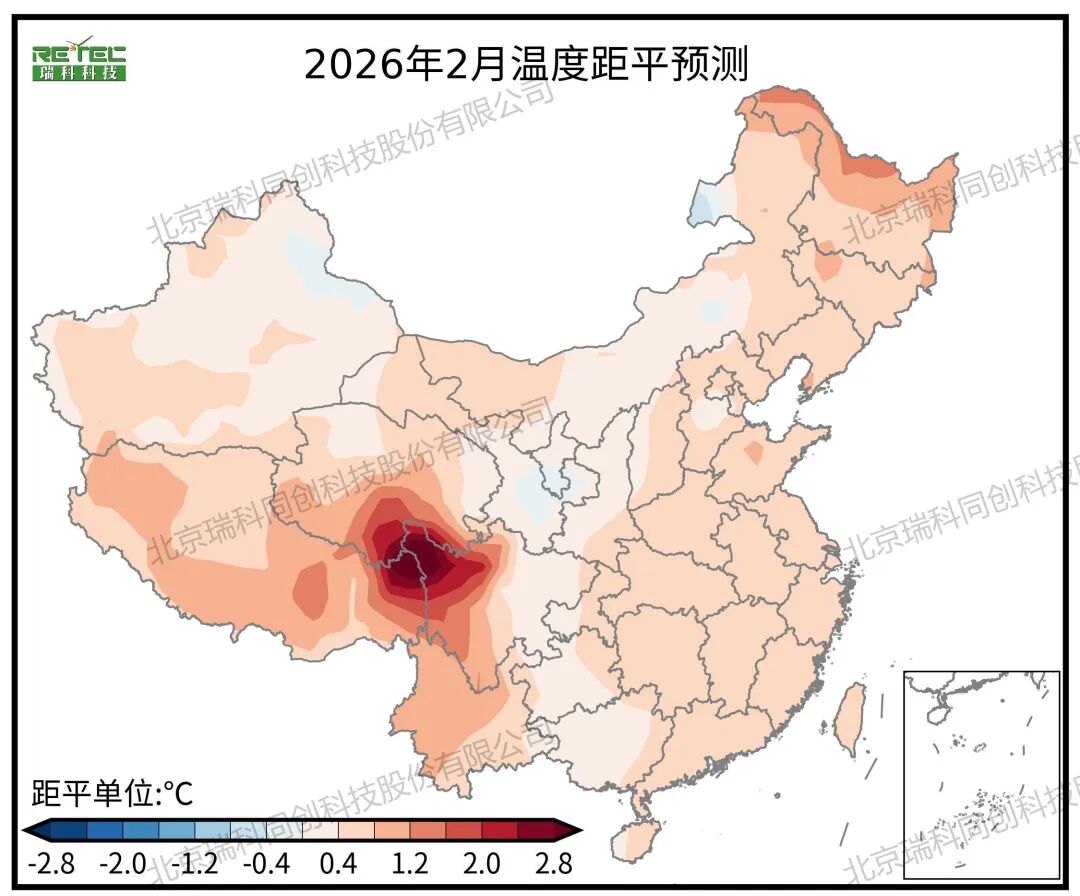

2026年2月,相比1月气温偏暖程度进一步缓和,大部分地区气温偏高在0℃~0.8℃,黑龙江北部偏高0.8℃~1.6℃。南方新能源在良好气象条件下维持较高出力水平,富余绿电继续支撑跨省外送,尤其在华东、华南内部互济中发挥调节作用;而北方虽有局部回暖,但风电出力受风速制约,对跨区支援能力有限。总体来看,偏暖背景有助于抑制尖峰负荷出现,降低火电顶峰需求,为绿电交易提供更宽松的调度窗口,有利于稳定区域电价预期。

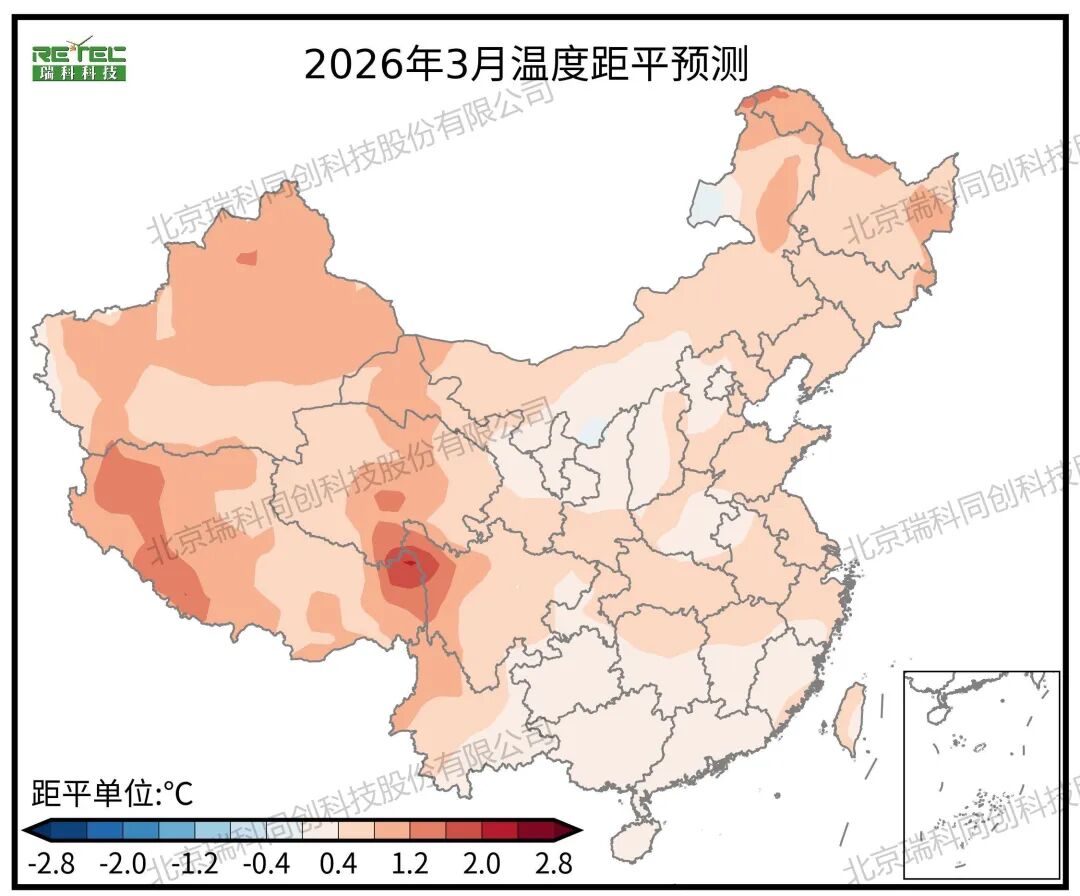

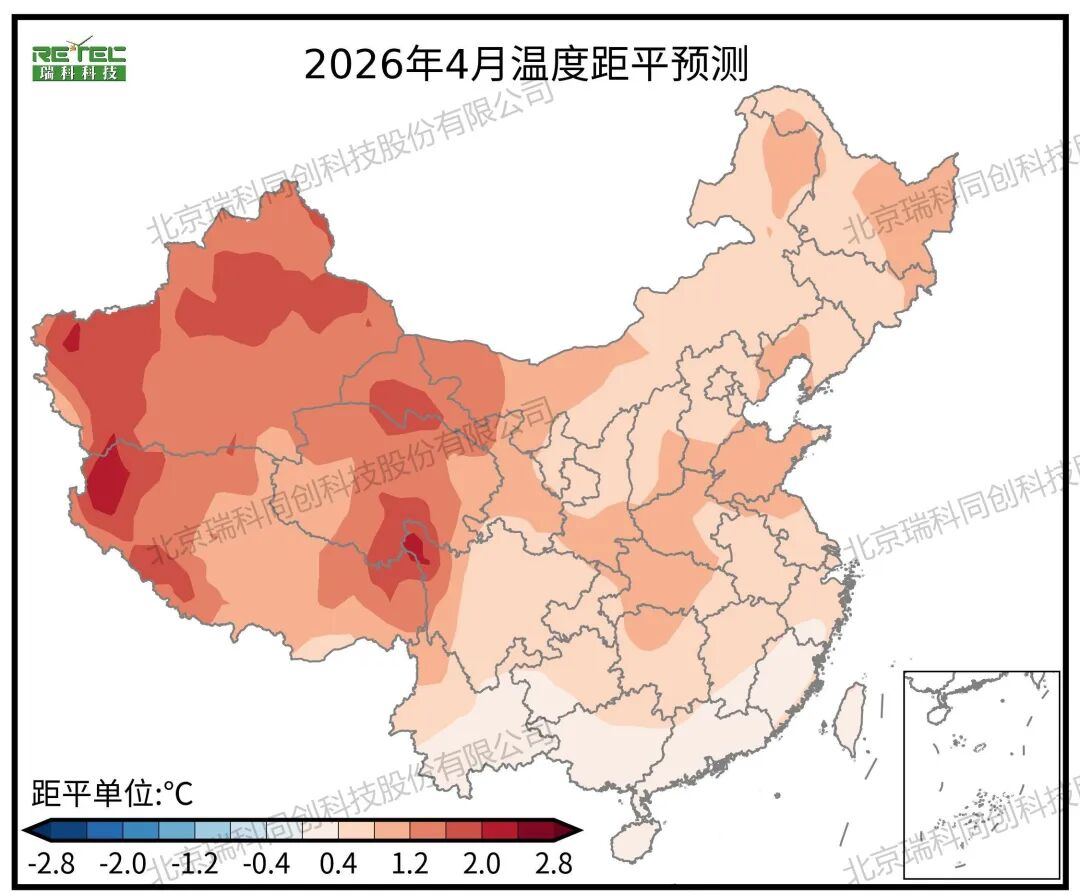

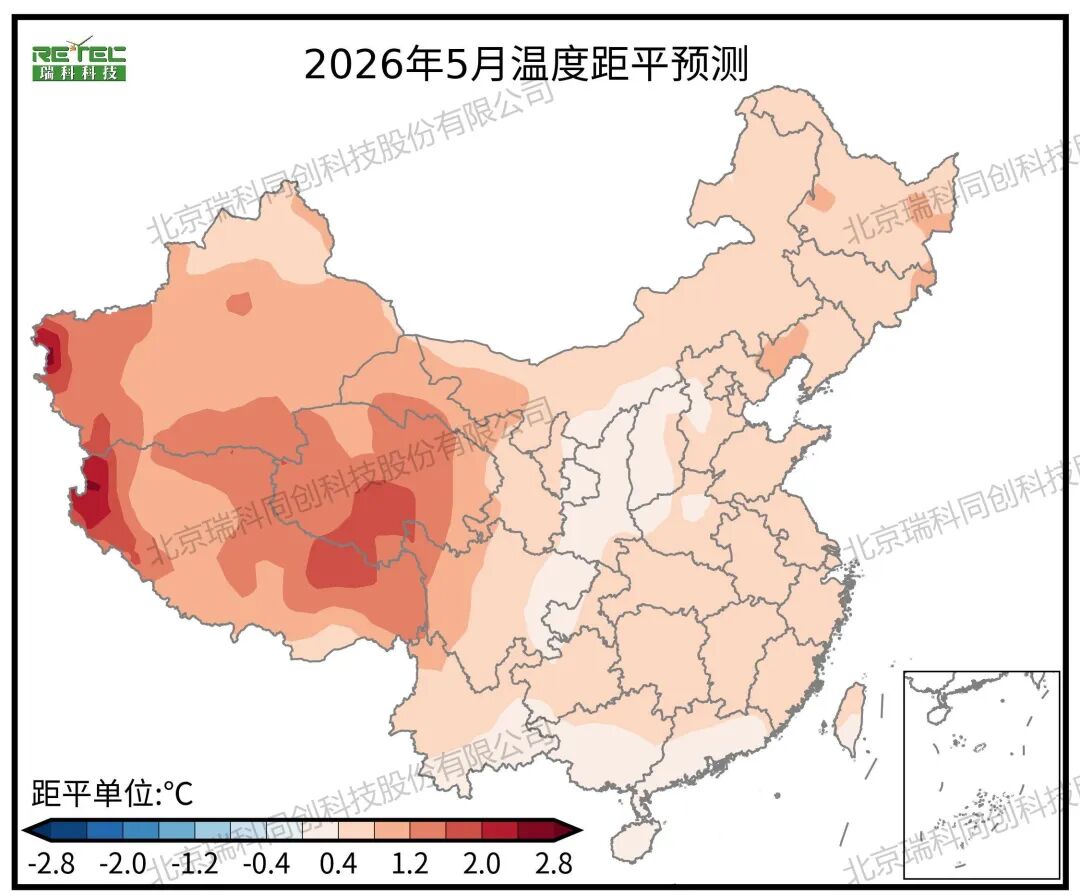

2025年12月-2026年5月温度距平预测

04综合气象要素对电力市场的叠加影响

12月,内蒙古中部、西藏北部风速达4~5m/s,环渤海区域、东南沿海部分地区风速普遍达到4m/s以上,海南岛、台湾省局地风速超过5m/s,南方大部分内陆地区风速在1~3m/s,四川、重庆、云南西部和福建等地风速仅0~2m/s,中部地区如陕西南部、甘肃南部、山西东部、河南等地风速也较低,风电供应不足。这些地区需依赖火电、水电等电源支撑供电,部分区域可能出现供应紧张,迫使电力交易中调整采购策略,推高购电成本并增加调度复杂性。从温度和总辐射来看,12月期间新疆南部平均气温低于-2℃,总辐射量为125~155W/m²;华东大部分地区温度在0~12℃,广东、广西、福建南部等地局地平均温度在10~18℃,辐射量125~155W/m²;东北、华北等地温度为-18~2℃,辐射量80~125W/m²,0℃等温线南压至陕西南部至河南北部一带;西南部分地区如四川西部、云南西部由于海拔高,辐射强、温度低,如川西温度在-12~0℃,辐射量140~185W/m²。

2026年1月,内蒙古风速减弱,风电出力回落;西藏北部风速增强,风电出力维持高位;其余地区风速分布与12月相近。0℃等温线南移至山东南部—湖北北部一带,北方气温进一步下降,供暖负荷增加,但辐射略强于12月,光伏出力小幅回升。南方气温和光照变化不大,用电平稳。若北方自身保供压力可通过其他电源平衡,环渤海等风电优势区的富余电力仍可通过跨区交易外送,届时其较低的边际成本可能在受电区市场形成报价优势,对当地电价产生温和下行压力。然而,内蒙古风电出力的阶段性回落削弱了“北电南送”部分通道的绿电供给能力,可能促使华北、东北地区在电力交易中更多依赖火电或调用储能资源,局部推高购电成本;与此同时,西藏北部风电虽维持高位,但受限于外送通道瓶颈,难以大规模参与跨区交易,绿电资源未能充分转化为市场调节能力。

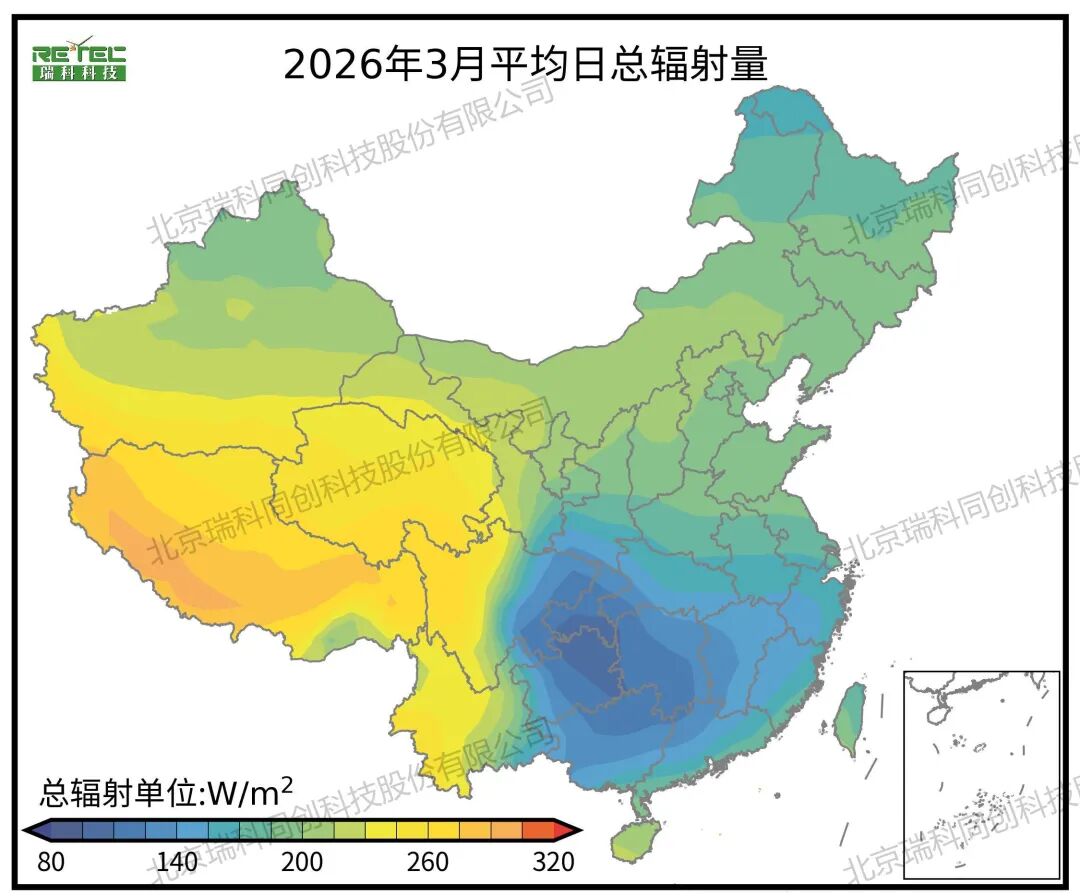

2026年2月,全国的风速分布形势和1月较为一致,不同的是,风速相比1月略微增大,内蒙古、西藏等地的强风速中心范围扩大,环渤海区域、东南沿海、海南岛、台湾岛风速略微减小。气温相比1月有所回升,0℃等温线北抬至山西、陕西南部一带。辐射相比1月明显增强,但在贵州、重庆附近仍存在一个弱辐射中心,其中心辐射量低于110W/m²。在此背景下,北方风电整体出力有所恢复,尤其内蒙古和西藏风电富余能力提升,若配套输电能力允许,有望增强向华中、华北的绿电外送规模,优化跨区交易结构;而东南沿海风速略有回落,叠加春节后负荷逐步回升,绿电本地消纳比例上升,外送空间收窄。西南弱辐射中心持续制约川渝地区光伏出力,使其在区域电力互济中更多扮演受端角色,可能增加对西北、华中送电的依赖,进而影响跨省交易流向与价格博弈格局。总体来看,2月电力交易将呈现“北风增强、南光受限”的结构性特征,对调度灵活性和跨区协调机制提出更高要求。

<< 滑动查看下一张图片 >>

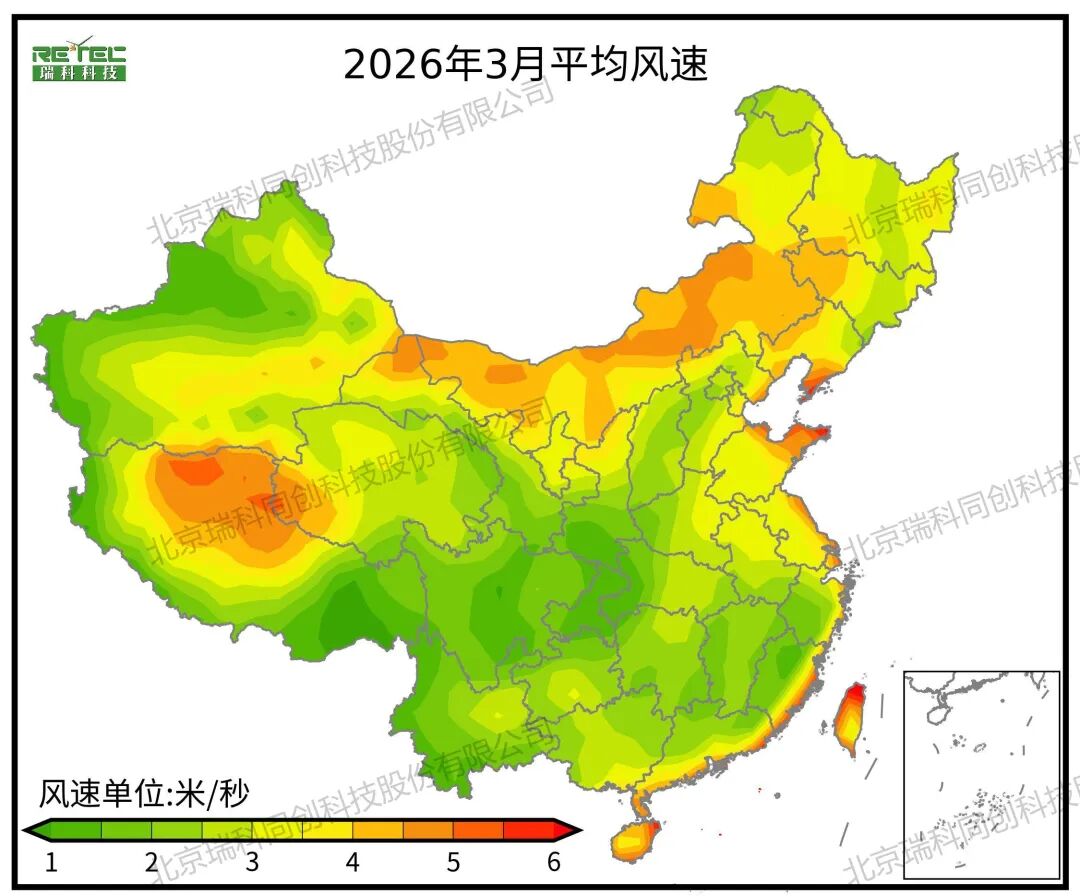

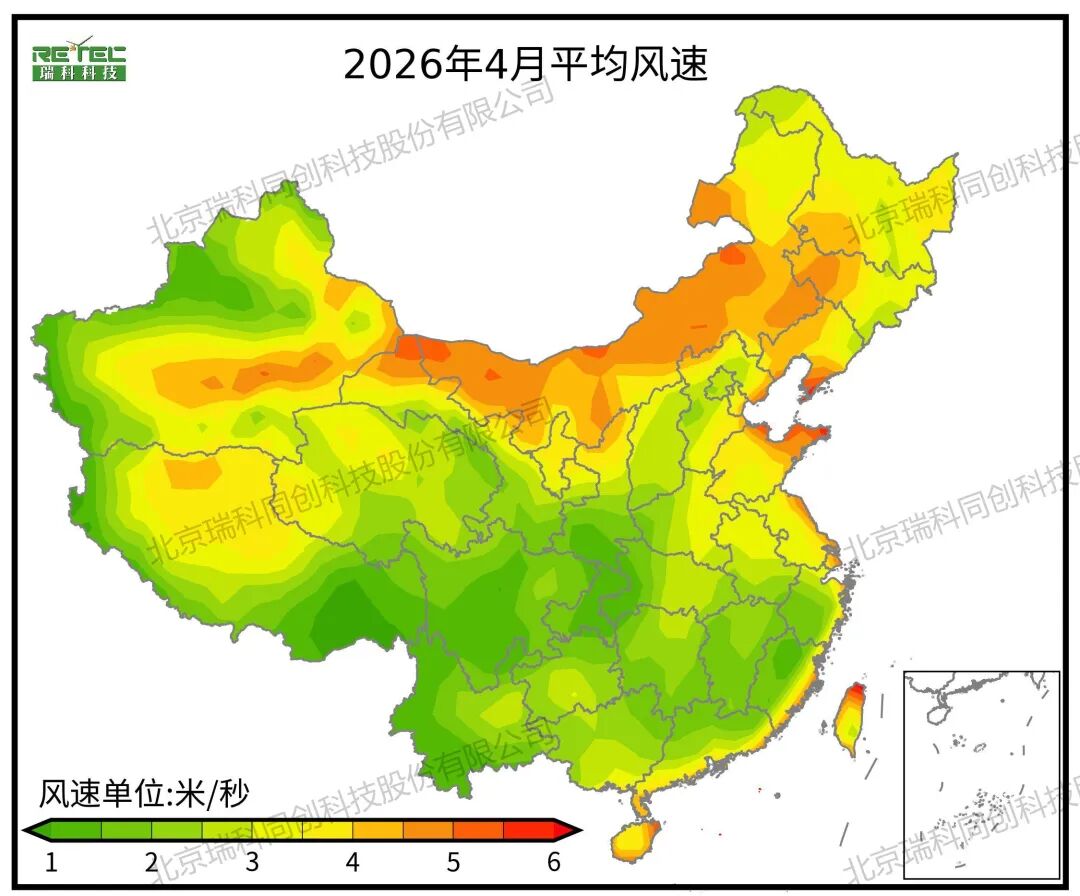

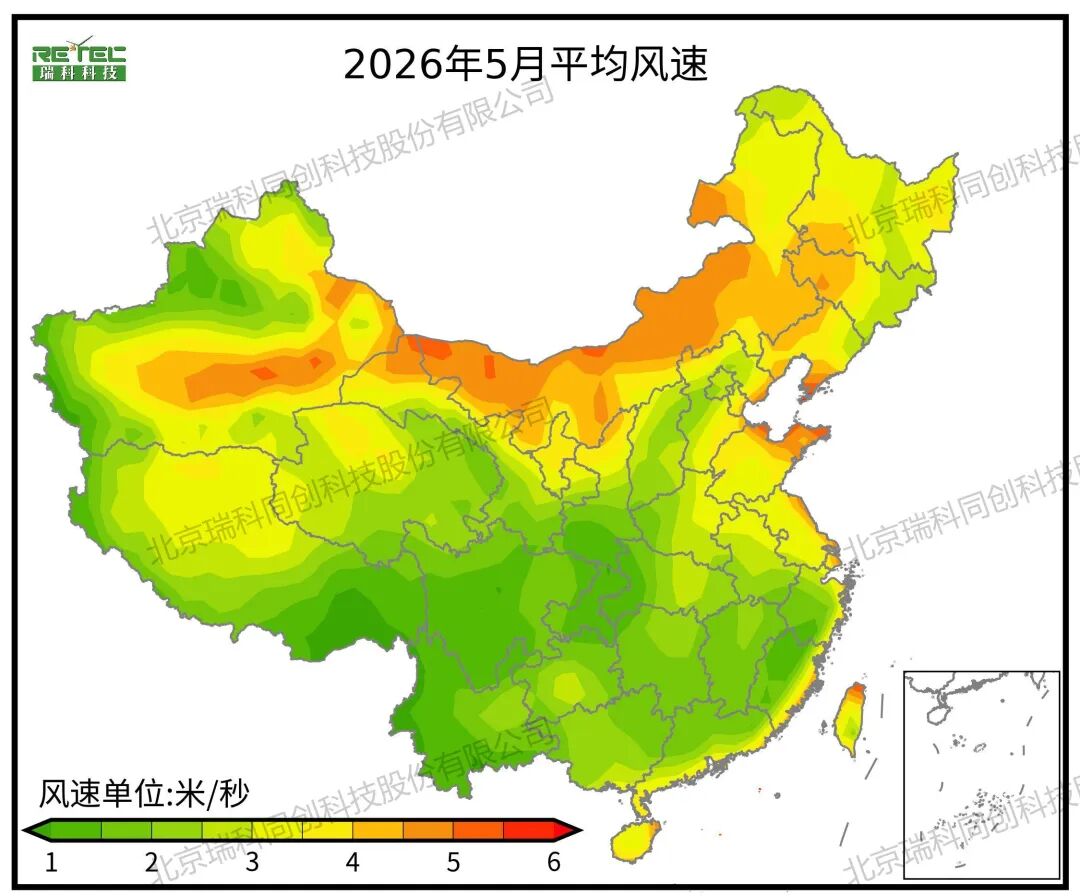

2025年12月-2026年5月平均风速

2025年12月-2026年5月平均日总辐射量

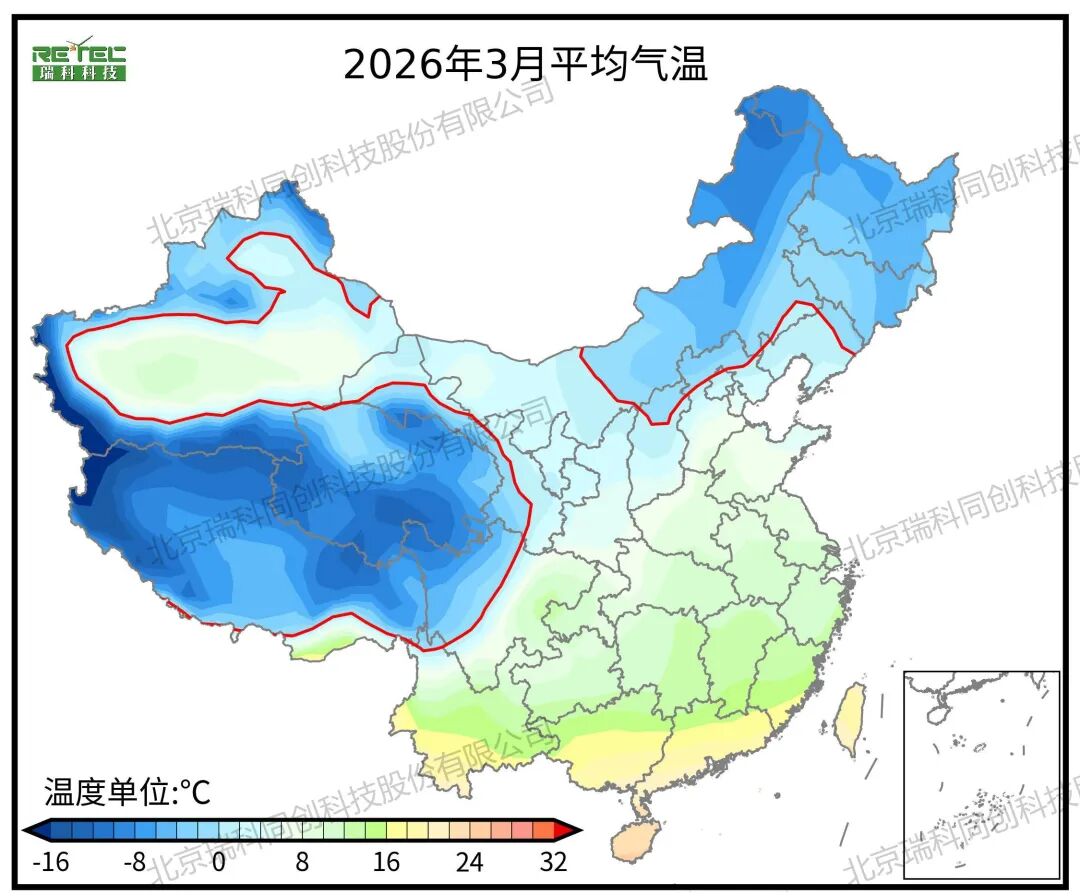

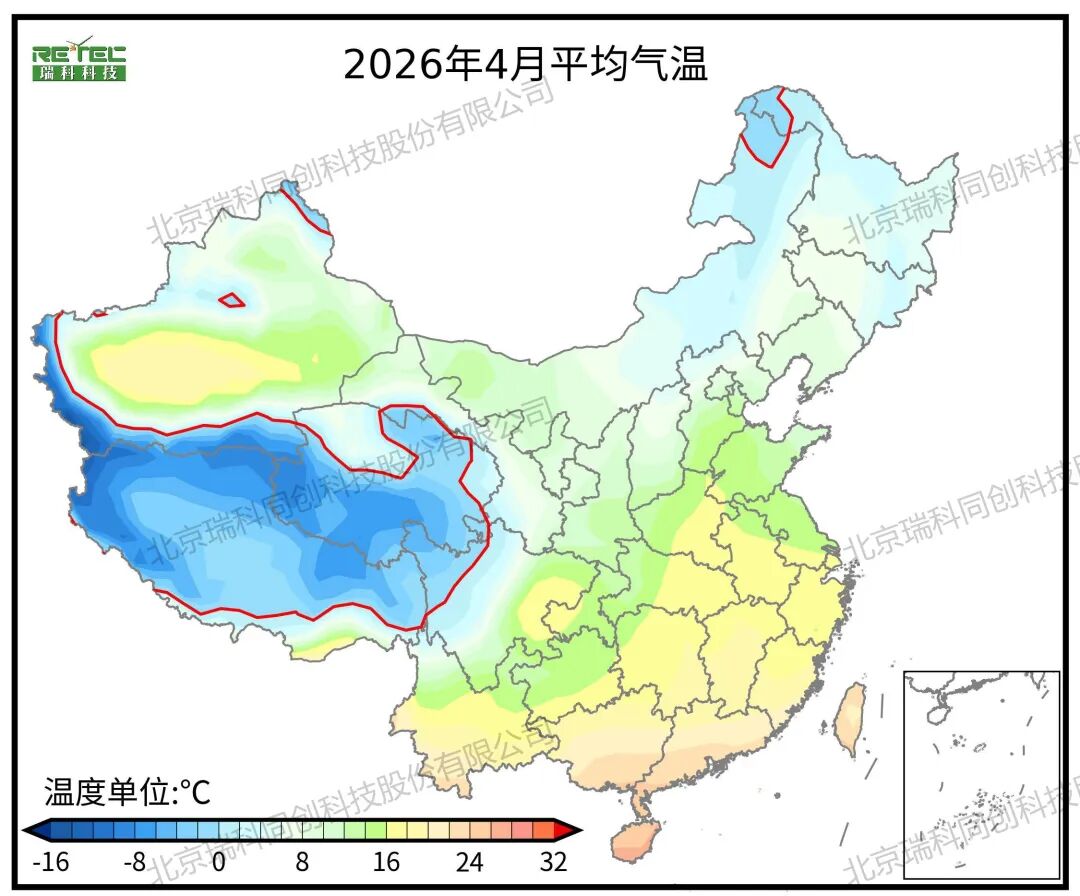

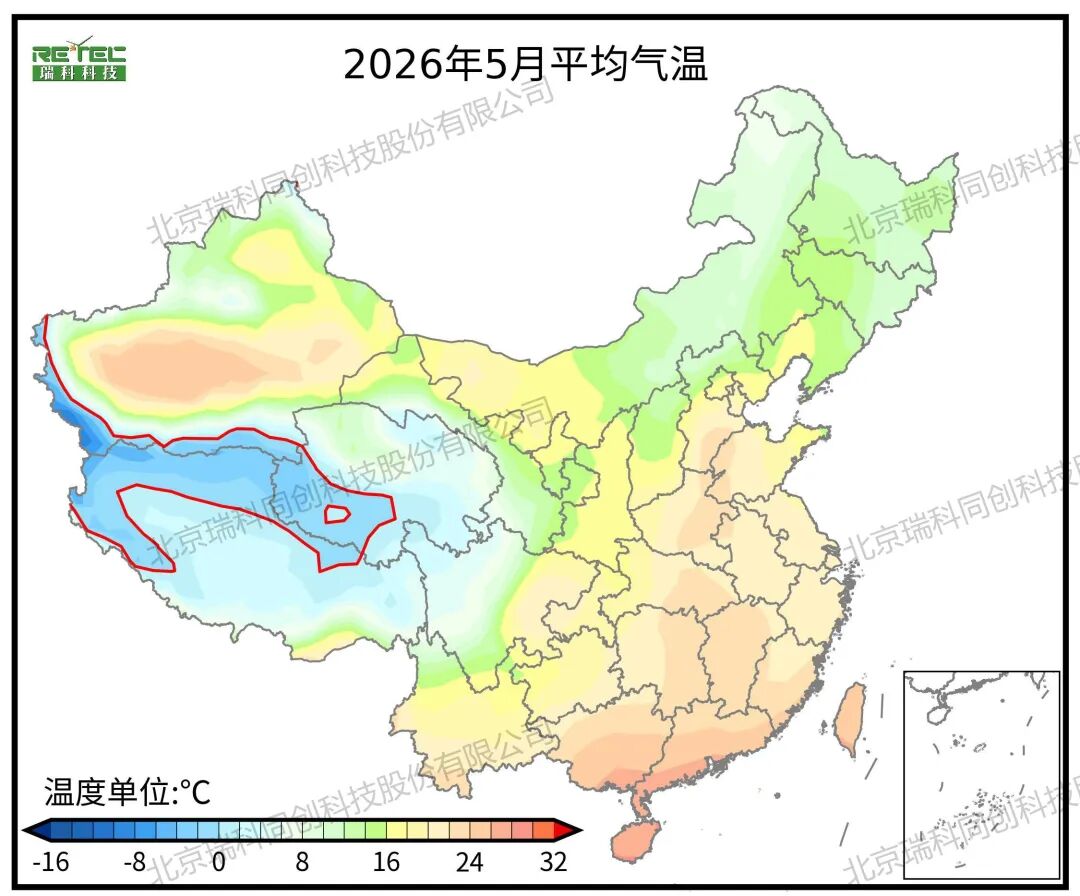

2025年12月-2026年5月平均气温

注:红线代表温度0℃线

注:预测数据来源于高精度多源气象数据