江苏电力现货市场第五次试运行圆满结束,历时6月1日至6月30日一整个自然月,本文将从试运行期间江苏电力现货市场电源结构、全社会用电量、负荷、新能源等边界条件、电力现货价格等角度展开介绍,帮助读者了解江苏市场的最新动态。

一、电源结构

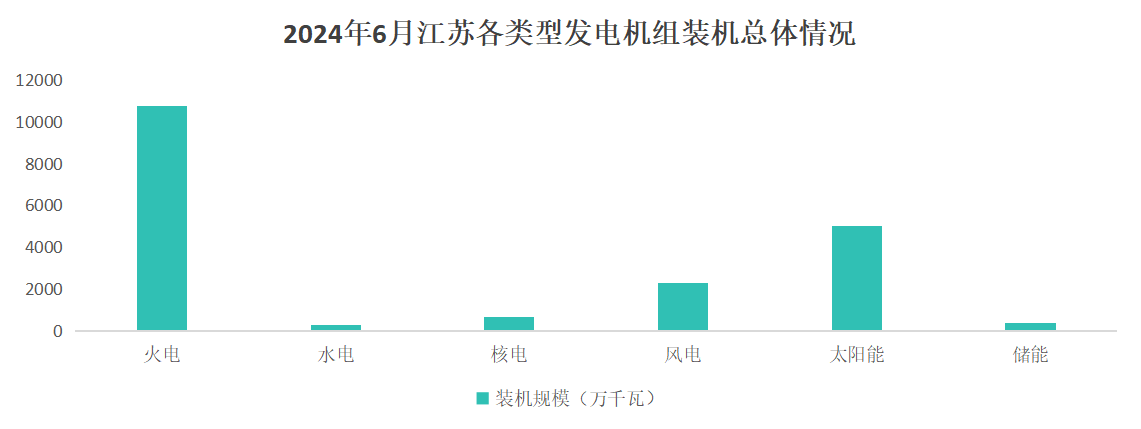

图1:2024年6月江苏电力市场各类型发电机组装机总体情况

截至2024年6月,江苏市场各类型发电机组装机规模总量将近20000万千瓦。其中火电占据半壁江山,超1亿千瓦,仍然是电源结构中的压舱石;其次是太阳能装机超过5000万,是装机规模第三的风电装机规模两倍以上;再次是600多万千瓦的核电装机和350多万千瓦的储能;装机最少的水电机组尚不足300万千瓦。

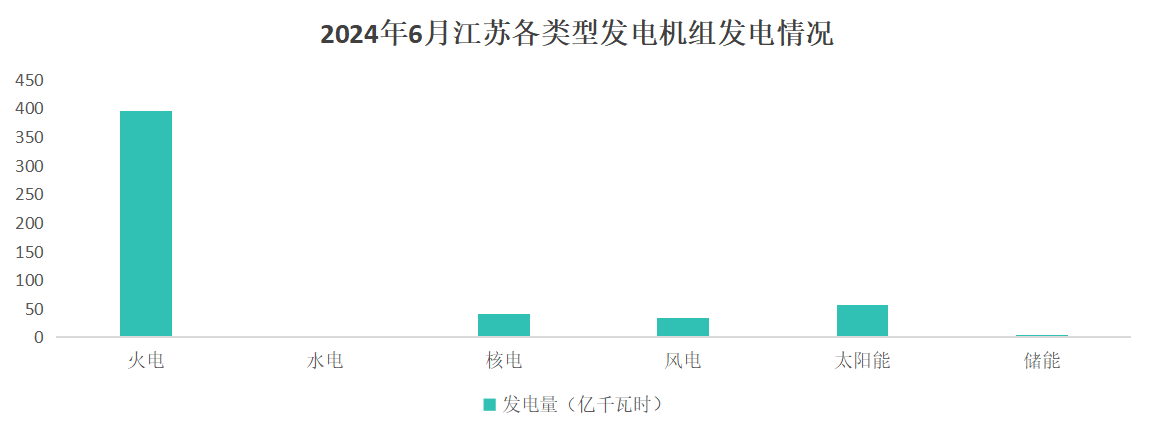

图2:2024年6月江苏电力市场各类型发电机组发电总体情况

2024年6月现货试运行期间江苏各类型机组总发电量高达500多亿千瓦时,其中火电发电量逼近400亿千瓦时,占省内总发电量的四分之三;太阳能发电量为56亿千瓦时,占总发电量超10%;核电和风电发电量分别位居第三第四,两者合计占总发电量的7%上下。

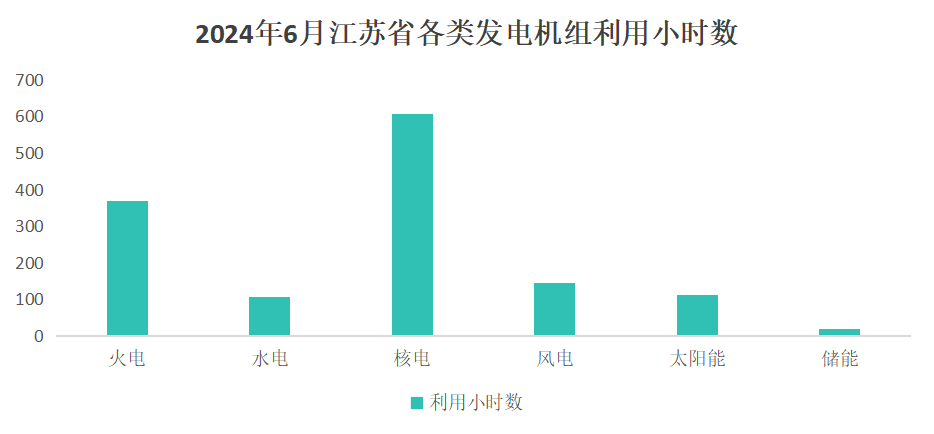

图3:2024年6月江苏电力市场各类发电机组利用小时数

通过各类型发电机组发电量和发电功率计算各类型机组利用小时数,核电以超600小时的惊人数字位居榜首,处于第二名的火电不足370小时,相较核电而言存在较大差距;其次风电,太阳能,水电分别以144小时,112小时,106小时分居三四五位。

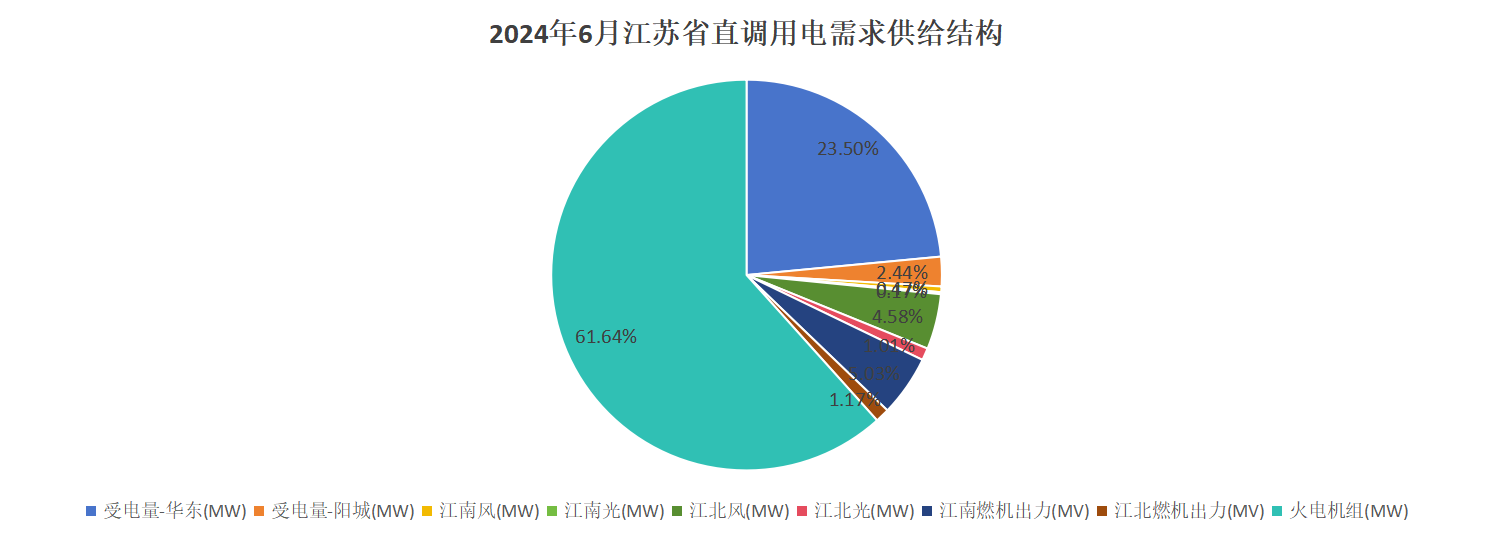

图4:2024年6月江苏省直调用电需求供给结构

由图可知,省内用电需求的供给结构中火电及省内其他非新能源机组出力仍高达60%以上,省外受电量占总需求将近四分之一,新能源风光出力占总需求不足15%。江苏市场火电机组竞价容量空间在不考虑非市场化机组的情况下,可以简化成以下公式:

竞价空间=系统负荷-受电华东-受电阳城-江南风电-江北风电-江南光伏-江北光伏-日前燃机

二、全社会用电量

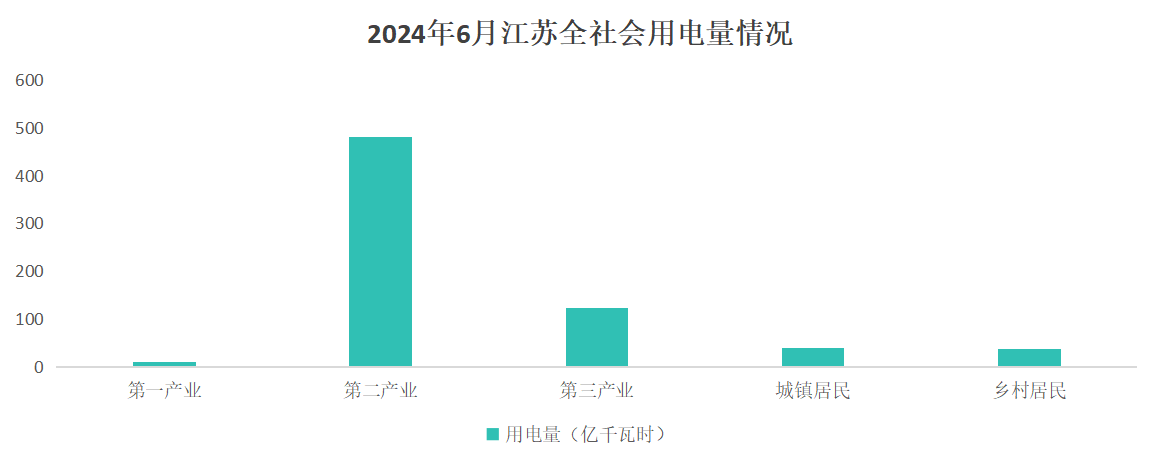

图5:2024年6月江苏全社会用电量情况

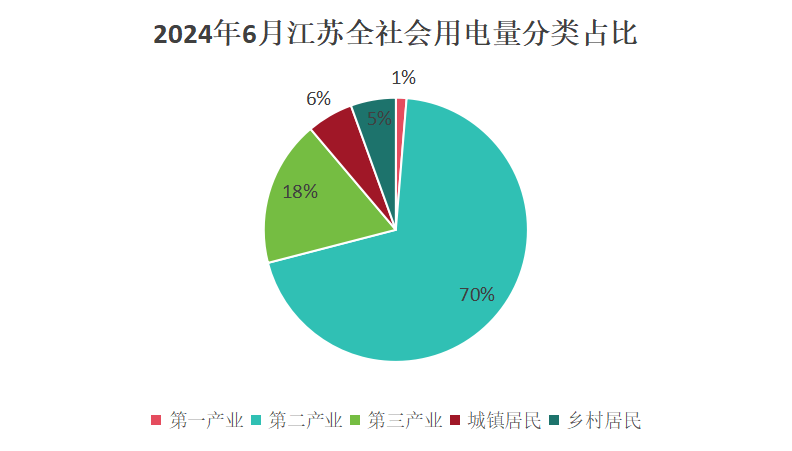

图6: 2024年6月江苏全社会用电量分类占比

由6月试运行期间全社会用电量图表可知,江苏省作为长三角沿海地区的经济强省,第二产业月用电量惊人地接近500亿千瓦时,占全社会用电量70%;第三产业以超第二产业用电量四分之一的规模位居第二,占比18%;与此同时,城镇居民用电量和乡村居民用电量高度接近,侧面反映了江苏省城镇化工业化的进程,二者分别占总用电量的6%和5%。

三、边界条件

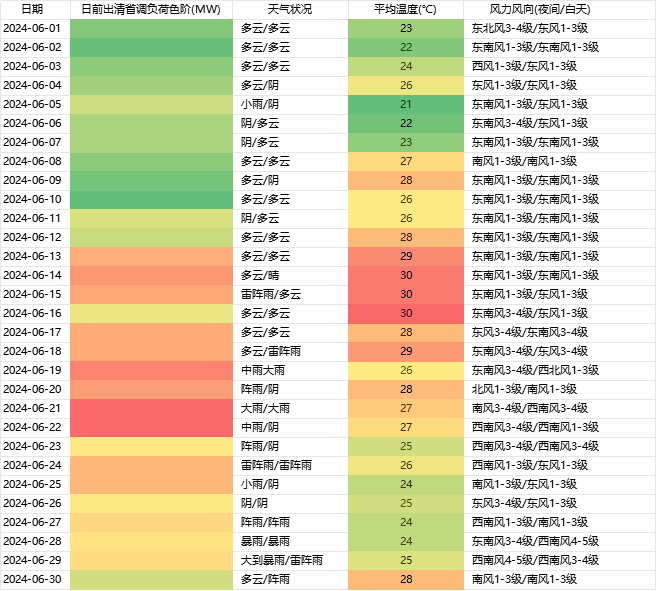

表1:2024年6月江苏省负荷和气温情况跟踪

由表中日前出清省调负荷和江苏省内平均气温数据色阶图来看,负荷变化趋势总体上和气温升降趋势呈现正相关。但比较有趣的是,负荷的升降相对温度变化存在一定的时滞性,在其他省份也存在这种现象,常见于夏冬两季,气温变化比较明显的时节。

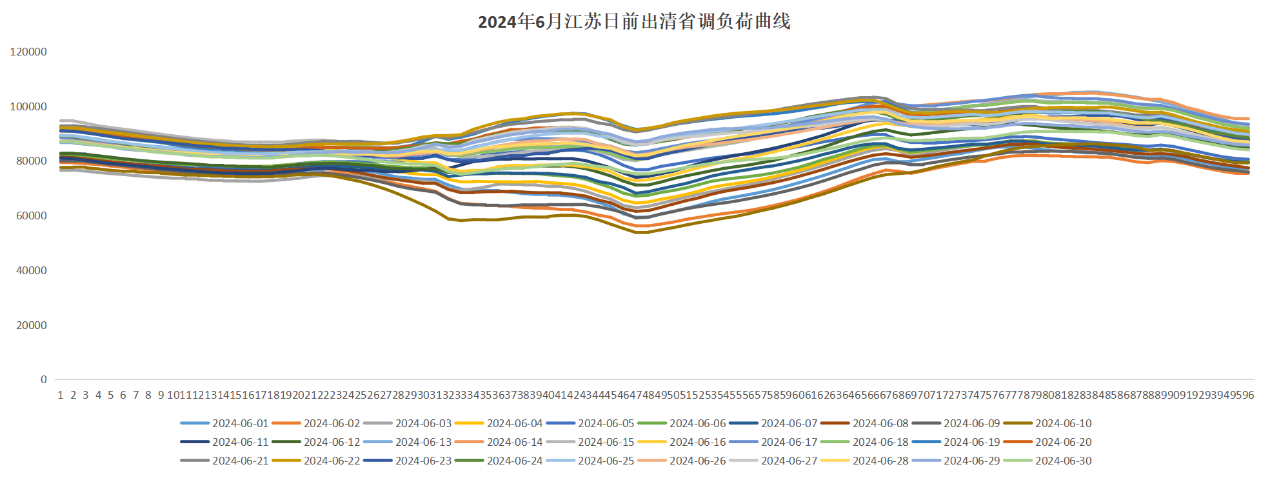

图7:2024年6月江苏省日前出清省调负荷曲线

由图可知,江苏省内的负荷需求曲线全天近似一条直线,没有明显的峰谷特征;凌晨和晚间分日负荷曲线相对集中,晚峰负荷水平略高于凌晨负荷;中午时段分日负荷离散程度较高,主要原因是分布式光伏装机体量较大,中午光伏出力时段,由于分布式光伏发电,部分用电需求因自发自用未反映在省调负荷数据中,即中午时段的负荷数据理论上比实际用电负荷少。

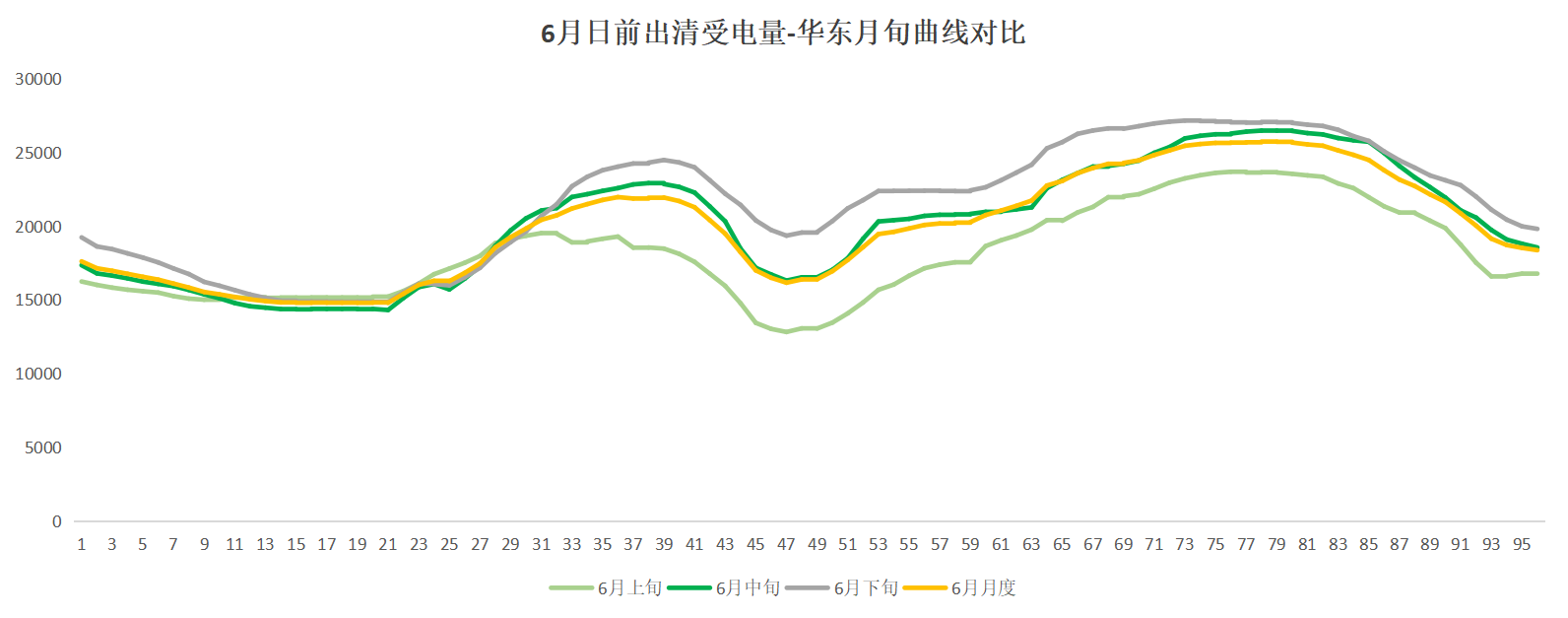

图8:2024年6月江苏省日前出清受电量(华东)月旬曲线对比

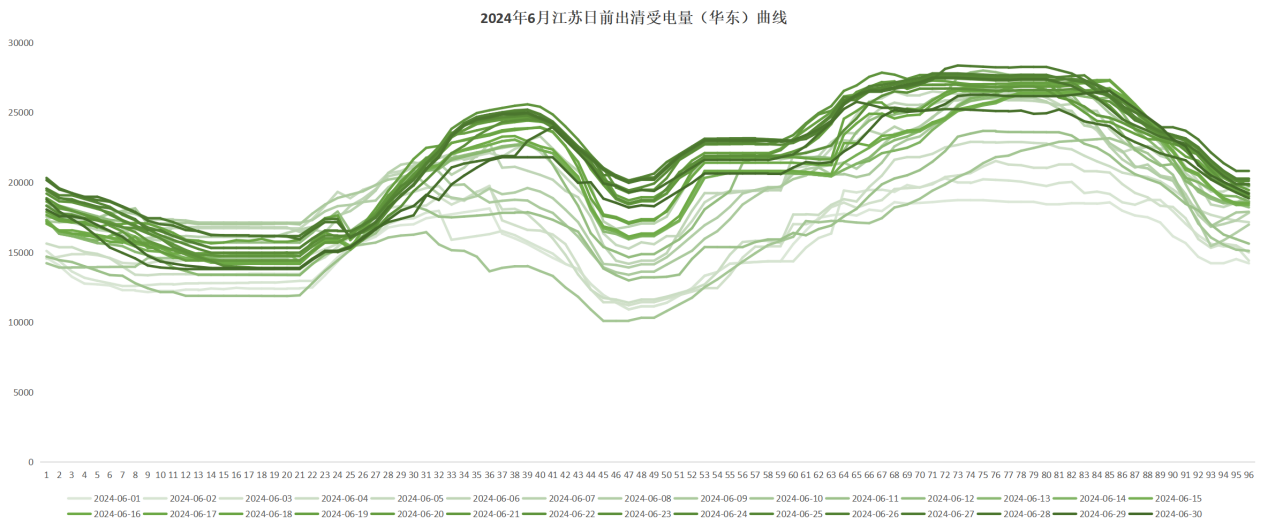

图9:2024年6月江苏省日前出清受电量(华东)分日曲线

观察图像可以看出,6月日前出清受电量(华东)在三个旬的数据差异和负荷特征整体保持一致,依然和气温变化强相关。与此同时,受电曲线形状全月来看非常相似,可知江苏市场的供需形势较为稳定。此外,分日间受电(华东)曲线的差异能较为准确地反映出分日现货市场的供需变化。

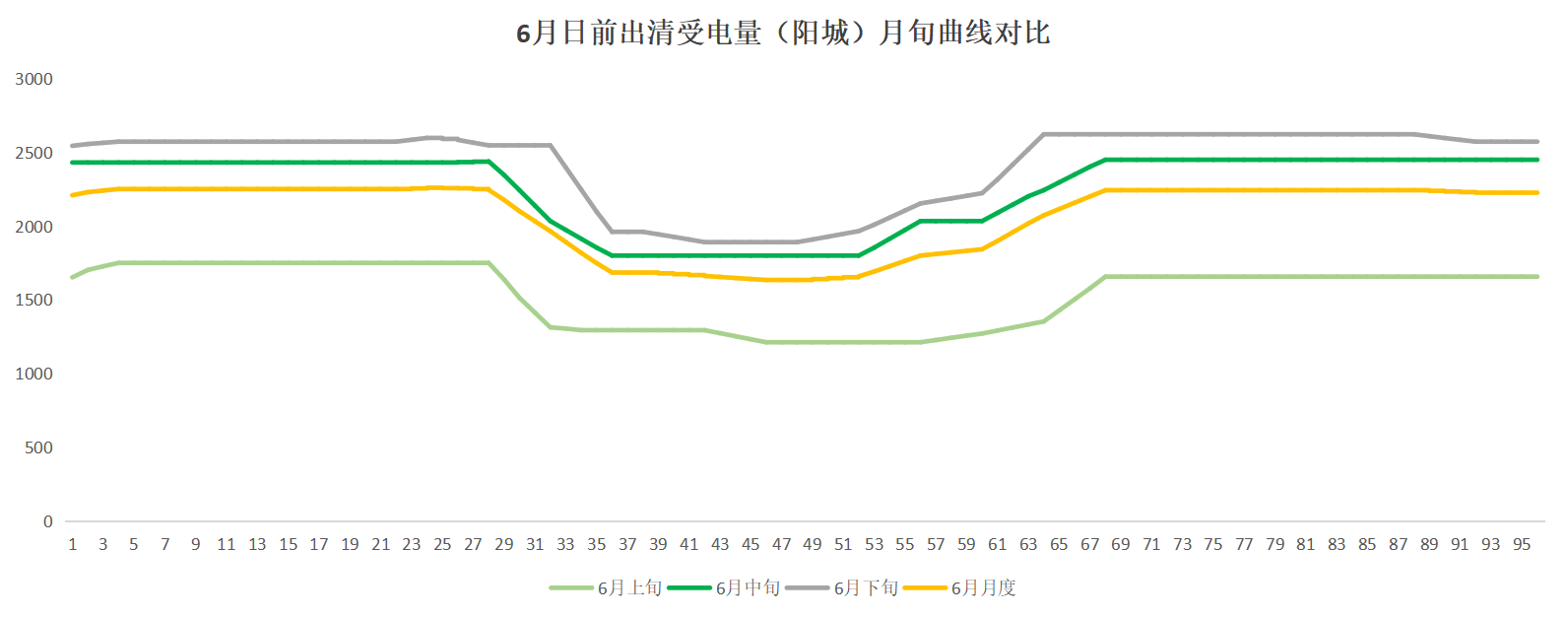

图10:2024年6月江苏省日前出清受电量(阳城)月旬曲线对比

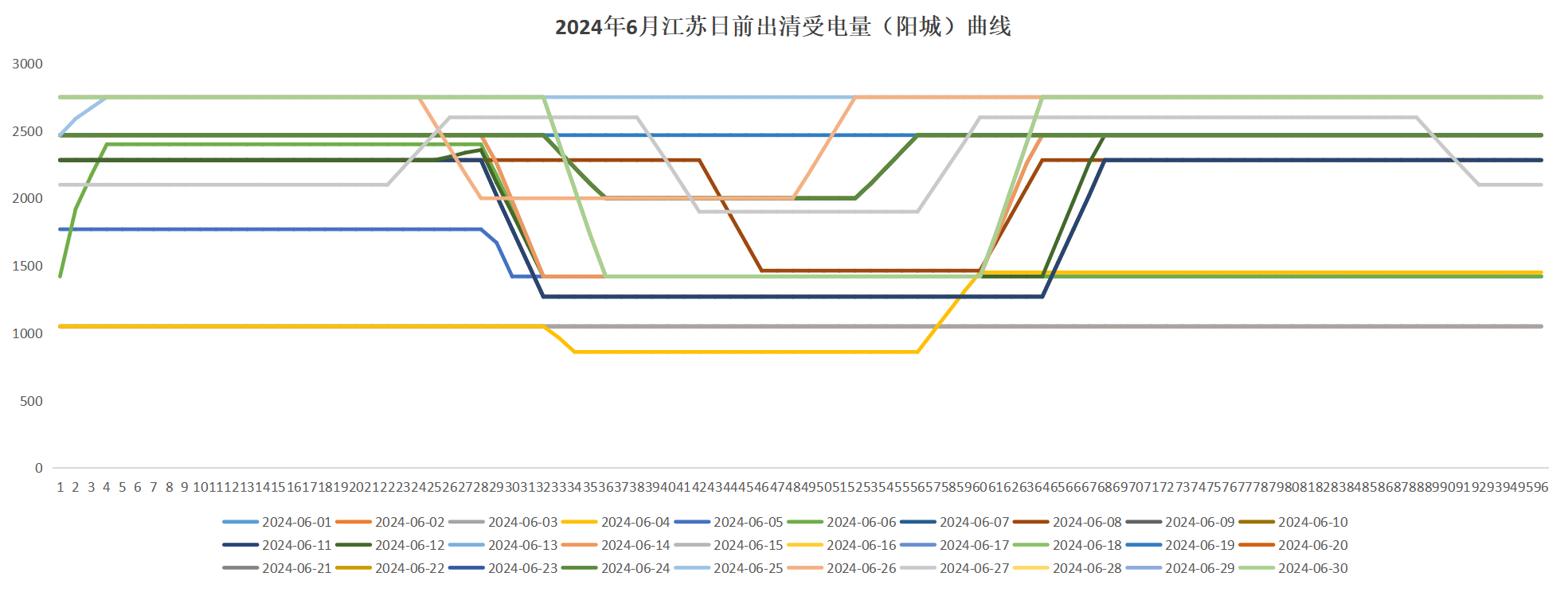

图11:2024年6月江苏省日前出清受电量(阳城)曲线

由图可知,日前出清受电量(阳城)分日曲线存在曲线形状平直,多日曲线重合的情况。属于较为固定的日前联络线计划,无法准确反映短期省内供需态势。

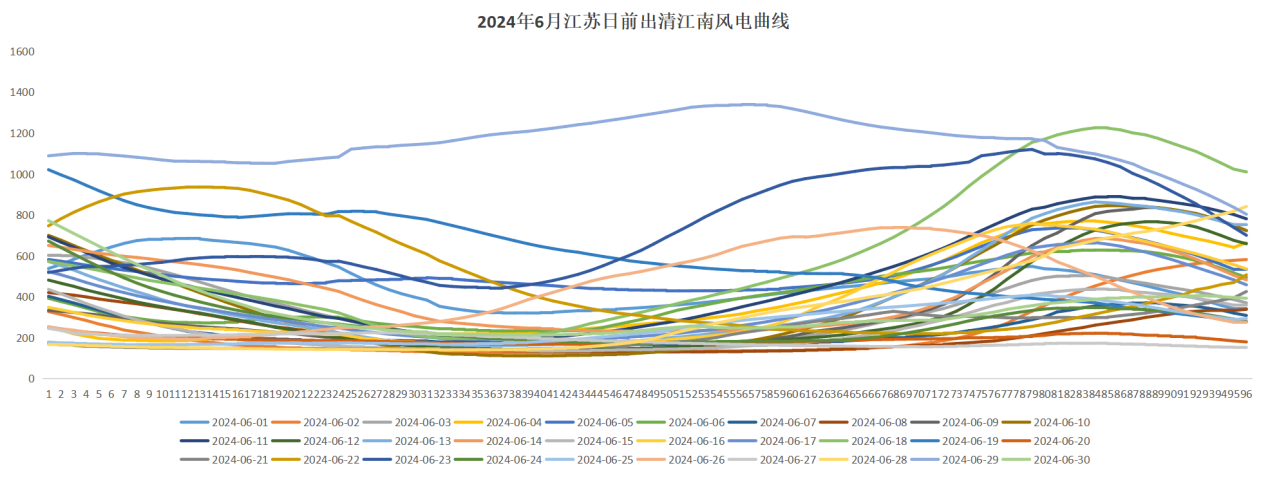

图12:2024年6月江苏省日前出清江南风电曲线

图13:2024年6月江苏省日前出清江北风电曲线

由江南和江北6月日前出清风电出力曲线可知,6月临近夏季,整体风电出力较小,全月大风日屈指可数;但江南和江北分区的风电数据特征整体保持一致,大风天江南江北风电预测出力数据均比较高,小风天整体偏低,可见江南江北的划分并未在气象上有明显差异,但不难发现江北的风电预测出力数据将近江南地区的十倍,可见分区装机结构的差异对于风电出力影响较为显著。

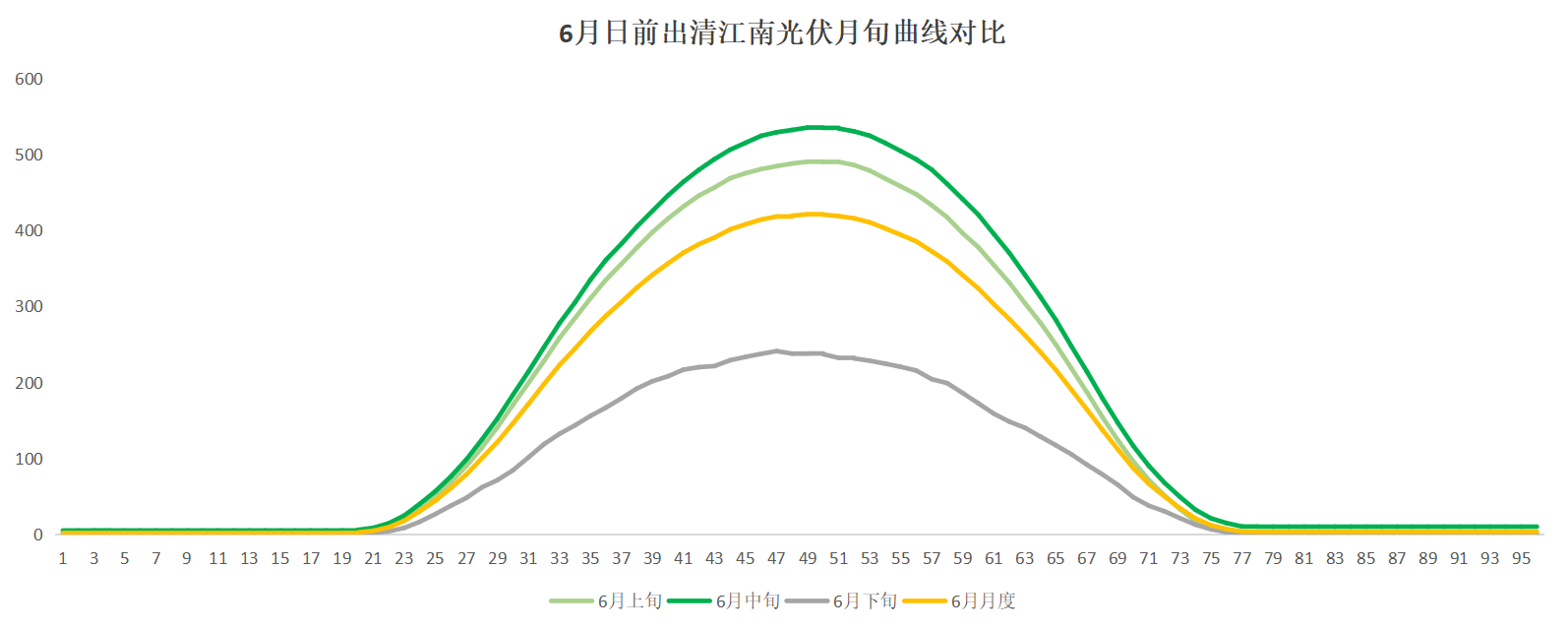

图14:2024年6月江苏省日前出清江南光伏月旬曲线对比

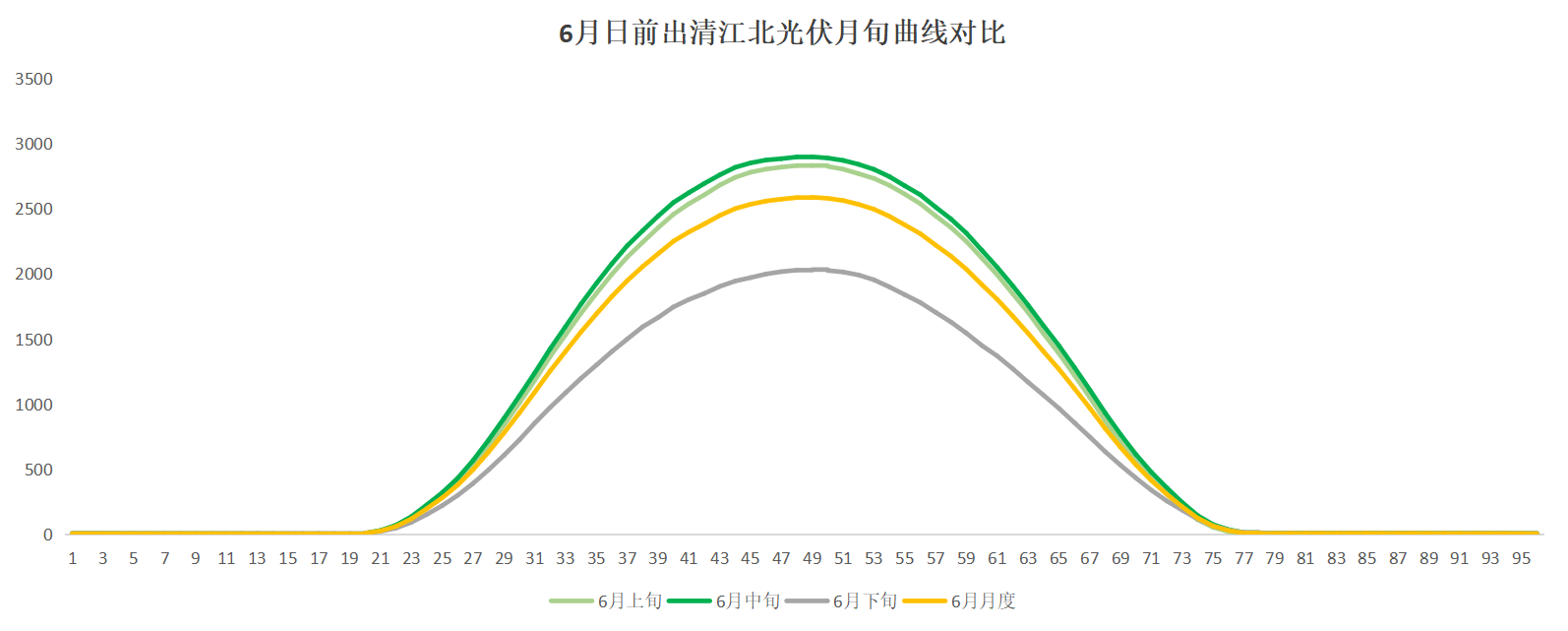

图15:2024年6月江苏省日前出清江北光伏月旬曲线对比

结合6月日前出清光伏数据来看,下旬因长三角地区雨水颇丰,光伏出力相较上中旬存在较大幅度减小,江南江北地区该特征一致。同时,江北地区的光伏出力数据是江南地区的5倍以上,可见装机规模的差距还是巨大的。

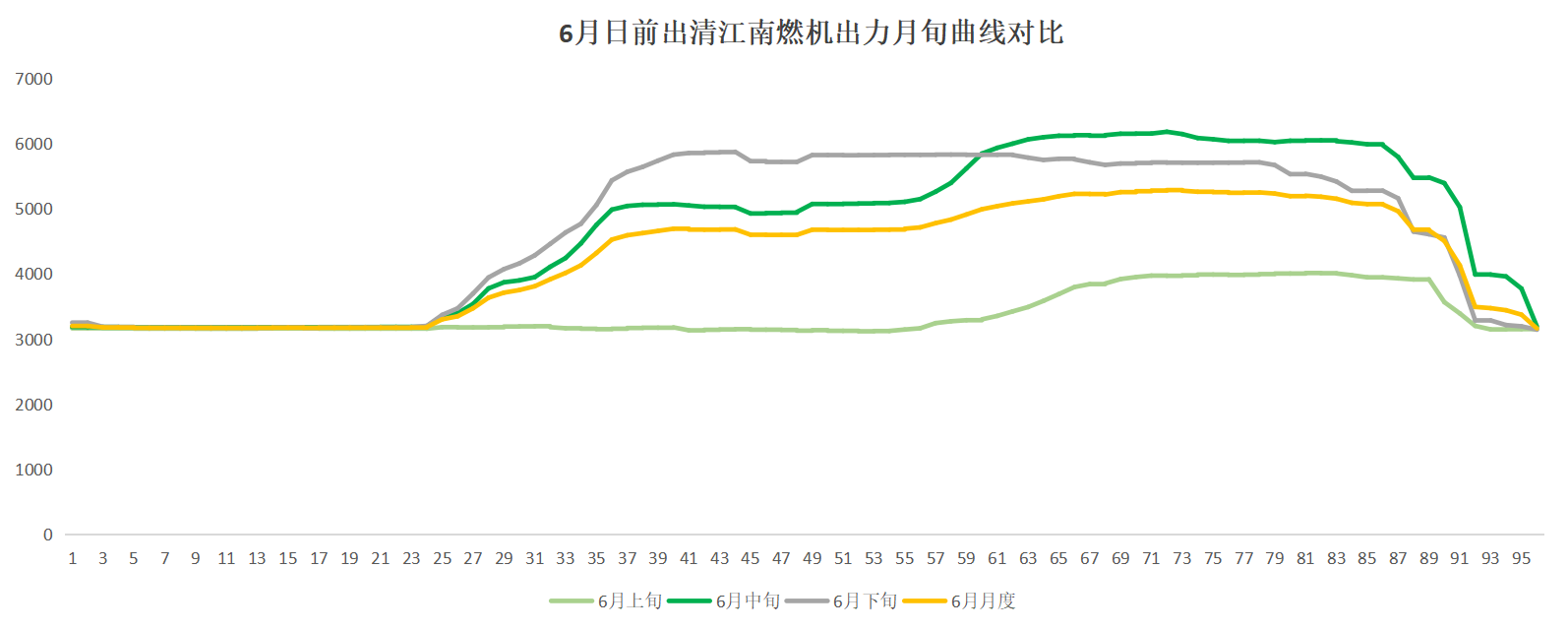

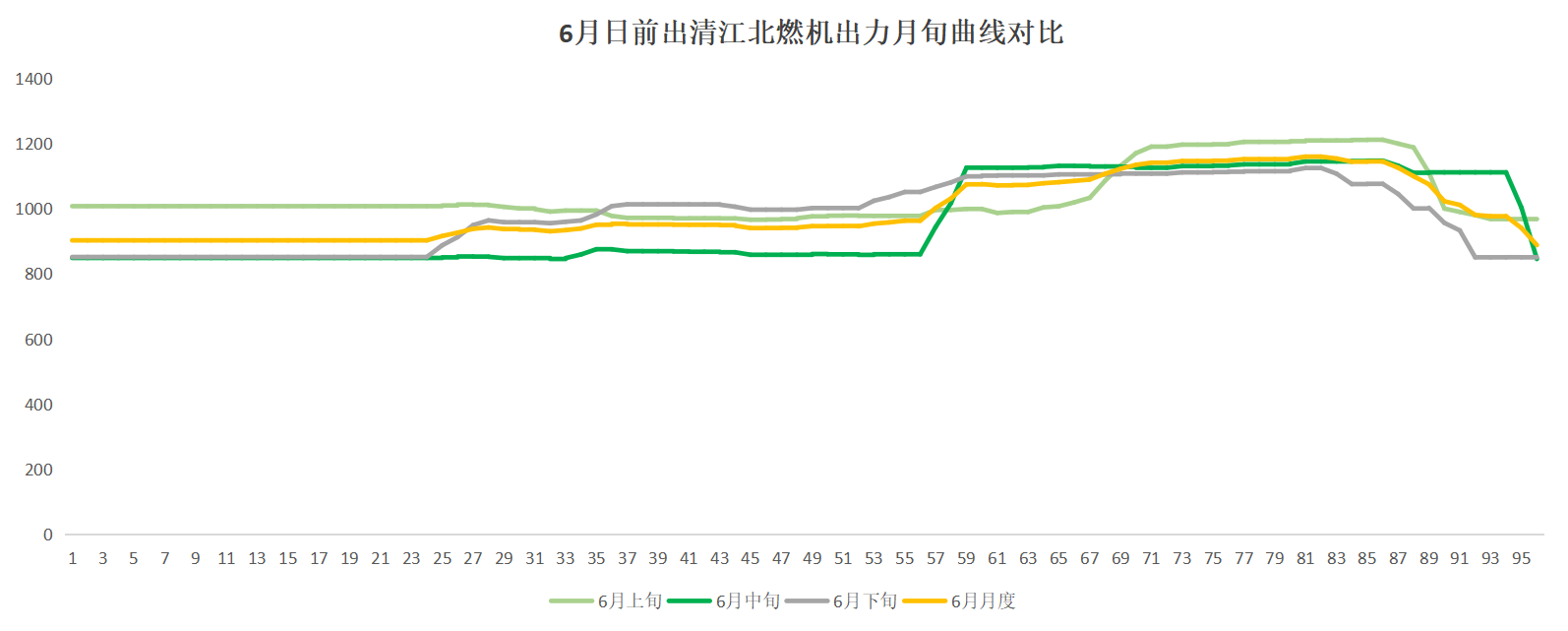

图16:2024年6月江苏省日前出清江南燃机月旬曲线对比

图17:2024年6月江苏省日前出清江南燃机月旬曲线对比

相反,日前出清燃机数据,江南地区相较江北地区有数倍之多,可见江南地区的燃机出力相较新能源风电、光伏出力占据更大比重。

四、现货价格

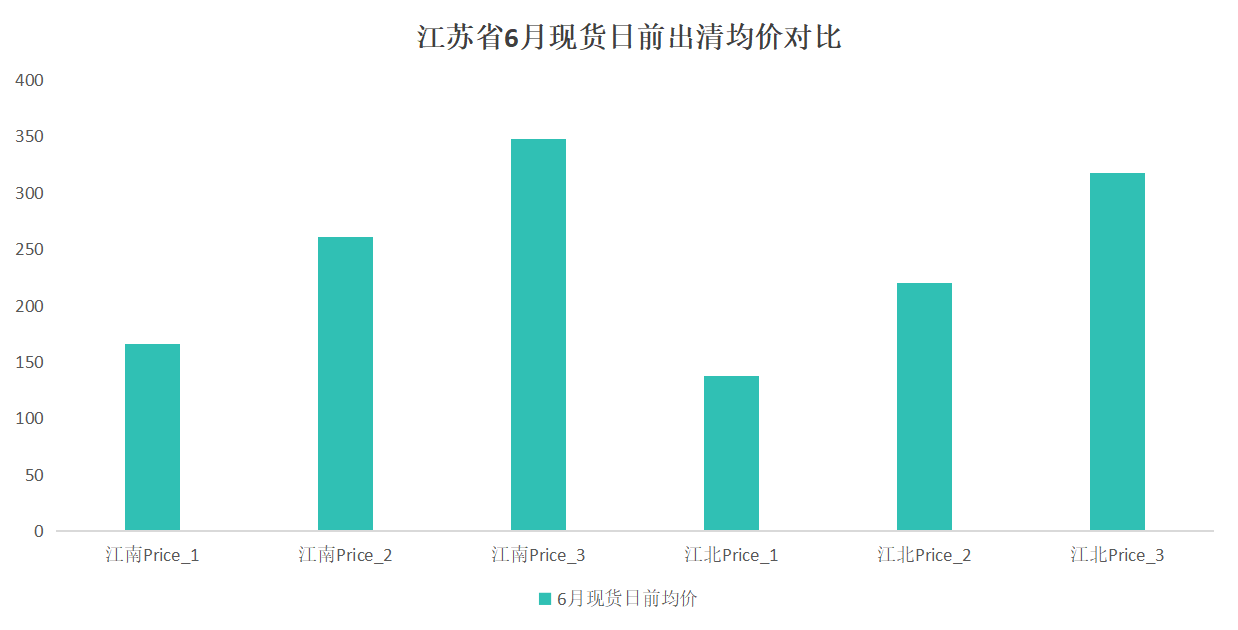

图18:2024年6月江苏省日前出清均价对比图

江苏第五次试运行为期6月一整个月,其中正式结算6.13~6.26两周,其余16天现货试运行但不正式结算。上图中江南Price_1代表江南分区非结算期间的日前出清均价,江南Price_2代表江南分区非结算期间剔除6.1~6.6日后的日前出清均价,江南Price_3代表江南分区结算期间的日前出清均价;类似地,江北Price_1代表江北分区非结算期间的日前出清均价,江北Price_2代表江北分区非结算期间剔除6.1~6.6日后的日前出清均价,江北Price_3代表江北分区结算期间的日前出清均价;之所以这样划分,是因为从全月分日30天的日前出清价格色阶图来看,6.1~6.6价格严重失真,无法反映市场真实供需和运行情况。根据分析,可能是因为不正式结算,发电侧整体报低价(零价)抢发电量。

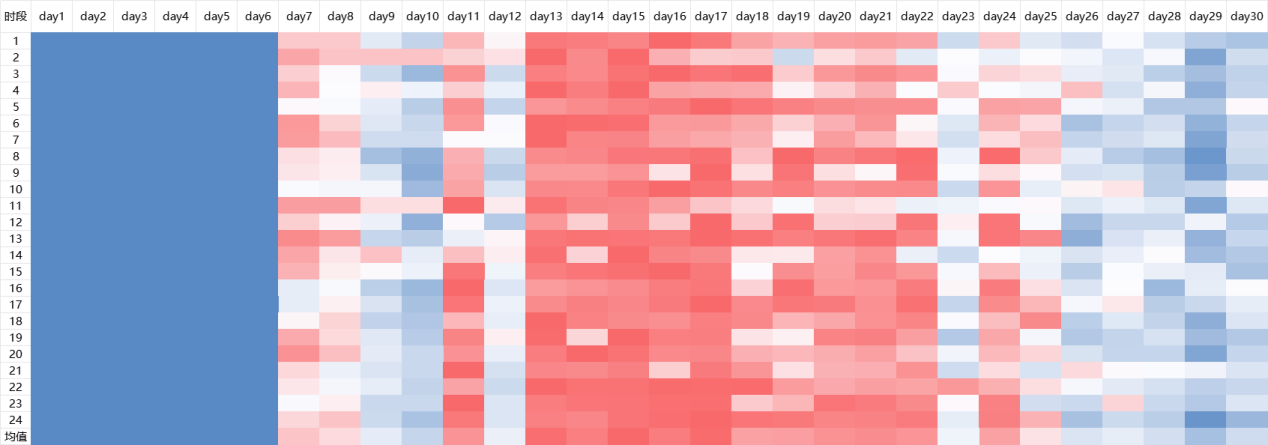

图19:江北日前出清分日均价色阶图

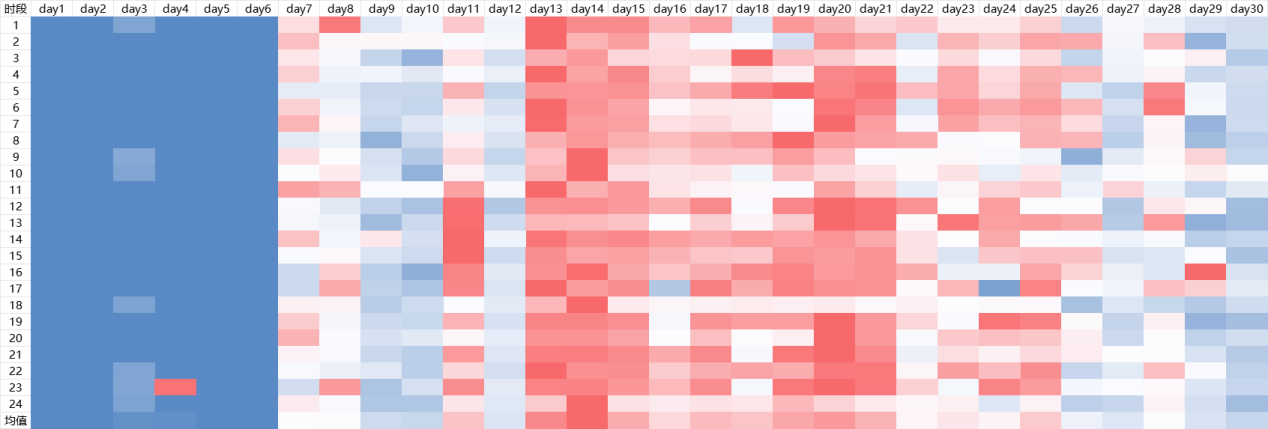

图20:江南日前出清分日均价色阶图

总体来看,江苏市场全社会用电量规模大,省内负荷高,伴随新能源装机不断投入运营,电力现货市场建设乃是大势所趋,江苏电力现货市场因为其众多特殊性:超高用电需求、分区出清、供小于需、高比例光伏装机等因素,终将在现货市场不断迭代深化的进程中诞生出极具江苏特色的电力现货市场体制设计,值得其他在建设电力现货市场的省份交流学习。