据能源圈了解到,2024年,我国能源消费增长较快,预计全年能源消费总量为59.7亿吨标准煤左右;电力需求强劲,全社会用电量为9.85万亿千瓦时。能耗强度趋于下降,但电力消费弹性系数创“十四五”时期新高。2024年,可再生能源快速发展,能源消费结构显著优化。规模以上工业水电、核电、风电和太阳能发电占比接近三分之一;全年非化石能源消费比重超过19%,较2023年提高1.8个百分点,非化石能源消费比重首次超过石油。

能源消费增长较快,电力需求强劲。

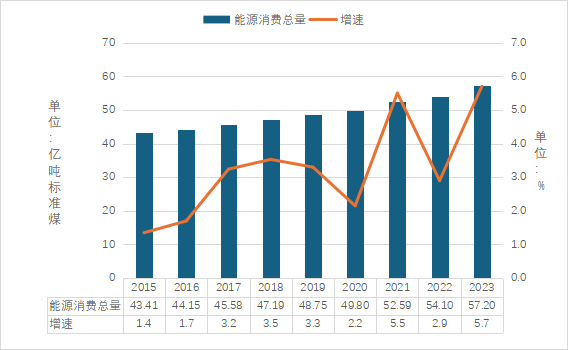

2024年,经济运行总体平稳,预计全年经济同比增长5%左右,增速较2023年有所放缓。与之相对应,能源消费增速也较2023年的5.7%有所放缓,但仍保持较快增长。预计全年能源消费总量同比增长4%左右,增速高于2016~2023年的平均水平。

2015-2023年中国能源消费总量及增速

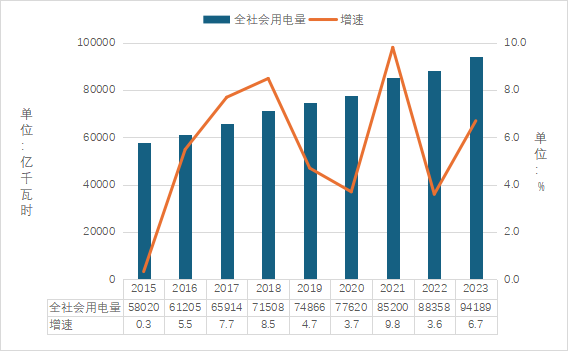

受电气化、天气和高耗电产业快速发展的影响,2024年用电需求保持强劲增长态势。全社会用电量为9.85万亿千瓦时,同比增长6.8%,增速高于2023年的6.7%,也高于过去8年平均增速。

2015-2023年全社会用电量及增速

能耗强度趋于下降,电力消费弹性系数创新高。

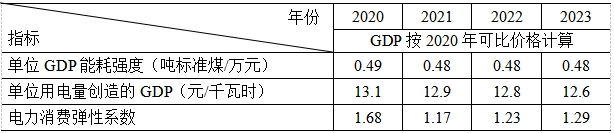

按2020年不变价格计算,2024年万元GDP能耗约为0.47吨标准煤,较2023年下降1.2%左右。根据国家发展改革委等部门联合发布的《关于加强绿色电力证书与节能降碳政策衔接大力促进非化石能源消费的通知》,提出国家实施非化石能源不纳入能源消耗总量和强度调控,将可再生能源、核电等非化石能源消费量从各地区能源消费总量中扣除,据此核算各地区能耗强度降低指标。按照这一口径计算,2024年能耗强度下降幅度超过3%,超额完成既定目标。

2024年,电力消费增速比GDP增速高近1.8个百分点,电力消费弹性系数约为1.36,创“十四五”以来新高。按照2020年不变价格计算,2024年每千瓦时全社会用电量创造的GDP约为12.4元,较2020年减少0.7元。

2015-2023年单位GDP能耗强度、单位用电量创造的GDP与电力消费弹性系数

可再生能源快速发展,能源消费结构显著优化。

2024年1~11月,水电、风电与太阳能发电的总发电量为2.4万亿千瓦时,同比增长13.5%,占全社会发电量比重为28.3%。规模以上工业水电、核电、风电和太阳能发电占比接近三分之一。

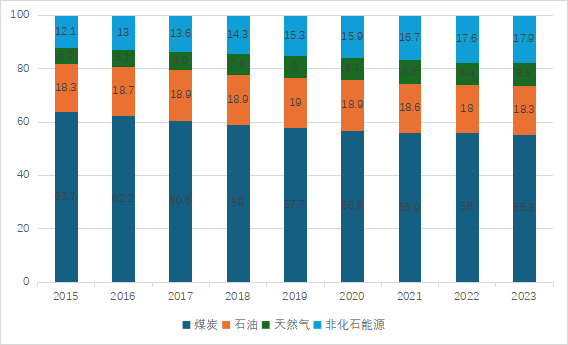

2024年前三季度,非化石能源消费占一次能源消费比重较上年同期提高2.6个百分点,其中煤炭比重下降1.9个百分点,石油下降0.9个百分点,天然气上升0.2个百分点,低碳化与清洁化水平提高。预计2024年,全年非化石能源消费比重较上年提高1.8个百分点左右,超额完成18.9%的年度目标。非化石能源消费比重首次超过石油。

2015-2023年中国一次能源消费结构

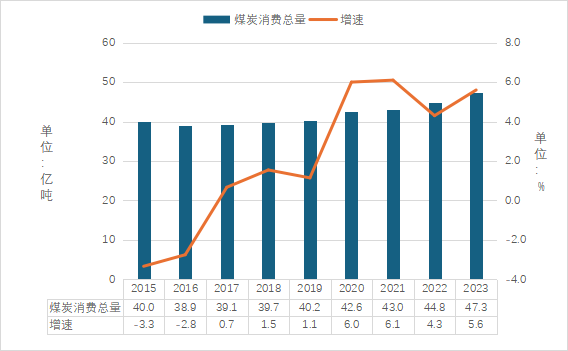

煤炭消费需求回落,煤炭供需相对宽松。

2024年1~11月,煤炭表观消费量为48亿吨,同比增长3.1%,增速低于2023年同期的13.5%。其中,火力发电对煤炭的需求增速下降明显,预计全年燃煤发电耗煤增加5000万吨左右,增量比2023年减少1亿吨左右。

2024年1~11月,原煤产量为43.2亿吨,同比增长1.2%,低于2023年同期2.9%的增速,但进口供给提升幅度较大,2024年1~11月煤炭进口量达到4.9亿吨,增速为14.8%,占总供给量约10%,达到历史同期新高,供给形势相对宽松。秦皇岛动力煤5500大卡综合交易价从2024年1月的750元/吨下降到2024年底的709元/吨,煤炭进口平均价格同比下降12.5%。

2015-2023年中国煤炭消费总量及增速

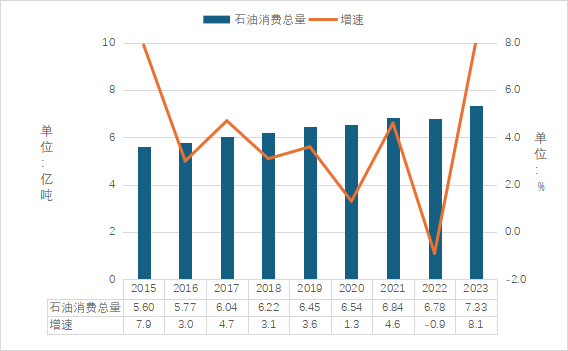

石油消费需求疲软,油价走低。

2024年1~11月,原油表观消费量约为7亿吨,同比下降0.9%,成品油表观消费量约为3.5亿吨,同比下降1%。受新能源汽车快速发展、国际油价波动等因素对石油需求的影响,2024年1~11月原油加工量同比减少1.8%,与2023年同期9.3%的增速差距较大,2024年1~11月成品油出口量同比减少6.3%,与2023年同期26.5%的增速差距显著。预计2024年全年石油消费量为7.4亿吨左右,增速不足1%。

2024年1~11月,原油产量为1.9亿吨,同比增长1.9%,与2023年同期水平接近,原油进口量为5.1亿吨,同比下降1.9%,显著低于2023年同期12.1%的增速,原油对外依存度为72%,维持历史高位水平,总体供给有所下降。2024年,布伦特原油现货均价预计为80美元/桶左右,低于2023年均价82.17美元/桶,汽柴油每吨价格分别从2024年1月的8830元和7795元下降至2024年底的8570元和7550元。

2015-2023年中国石油消费总量及增速

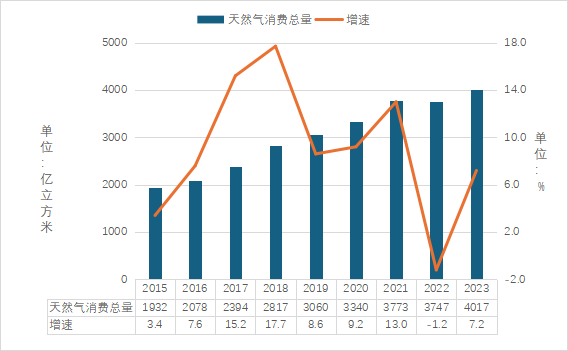

天然气消费保持中高速增长,生产和进口呈双加速态势。

2024年1~11月,天然气表观消费量为3886亿立方米,同比增长8.9%,高于2023年同期7.3%的增速,延续中高速增长态势。其中,液化天然气产量增速达到19.2%,为2020年以来新高。受能源绿色转型的影响,预计2024年全年天然气消费量将超过4300亿立方米,增速达到8%左右,略高于2023年的7.6%。

2024年1~11月,天然气产量为2245.6亿立方米,同比增长6.4%,高于2023年同期6.0%的增速。2024年1~11月,天然气进口量为12024万吨,同比增长12%,高于2023年同期8.5%的增速,市场供需走高,产量与进口量双双加速增长。2024年1~11月,天然气进口平均价格同比下降5.8%,2024年亨利中心天然气现货价格均价预计为2.19美元/百万英热,比2023年均价下降0.36美元。

2015-2023年中国天然气消费总量及增速

2025年能源发展展望

2025是高质量完成“十四五”规划目标任务、为实现“十五五”良好开局打牢基础的关键一年。中央经济工作会议提出,要“实施更加积极的财政政策”“实施适度宽松的货币政策”“打好政策‘组合拳’”“提高宏观调控的前瞻性、针对性、有效性”。综合研判,2025年,我国经济运行将持续稳中向好,经济增速预计维持在5%左右。2025年是国家建立能源消耗总量和强度双控向碳排放总量和强度双控全面转型新机制的关键一年,预计全年能源消费新增2亿吨标准煤左右,能源消费总量将突破60亿吨标准煤大关。其中,非化石能源利用量将接近13亿吨标准煤,非化石能源消费比重将提高到21%左右,比既定20%的目标高1个百分点左右。

电力方面,2025年,电力需求将延续强劲增长态势,预计全年将新增用电量6000亿千瓦时左右。电源结构将进一步低碳清洁化。预计2025年新增风电、光伏装机将超过2亿千瓦,新增非化石能源装机将超过3亿千瓦。2025年,全年非化石能源发电量占总发电量比重可能达到45%左右。

煤炭方面,按照国家严格控制煤炭消费总量的部署,2025年是我国煤炭消费的峰值年或者峰值平台年。预计2025年煤炭消费将维持2024年的水平或略有增长,煤炭消费总量预计可以控制在49亿吨以内。其中,国内煤炭产量为48亿吨左右,煤炭进口量增速将显著回落,煤炭维持宽松供给。

石油方面,随着交通领域电气化的快速推进,石油消费需求仍将保持疲软态势,预计全年石油消费总量在7.5亿吨左右。2025年,原油产量预计将维持在2.1亿吨以上的水平。2025年,全球石油市场将面临供应过剩的局面,油价将面临较大的下行压力,预计我国石油进口量将有所增加。

天然气方面,发电和工业用气需求将使天然气需求保持中高速增长态势。预计全年天然气消费量将超过4500亿立方米,接近4600亿立方米。2025年,天然气产量将突破2600亿立方米,LNG与管道气国际市场供应相对充足,进口量预计将突破2000亿立方米。

(作者林卫斌系北京师范大学经济工商管理学院教授、中国能源研究会能源政策研究室主任,林晓东系中国能源研究会能源政策研究室助理研究员)