据能源圈了解到,伍德麦肯兹近期发布最新研究报告China renewables revenue resilience: strategies in a market-driven era(《中国可再生能源电力市场交易:营收风险与交易策略研究》),分析在从保障性收购向市场化交易的政策转型中,中国风电和光伏电力或面临的收益挑战,包括电价波动、供需错配、收入不确定性等问题。报告提出,优化供需匹配与交易策略可显著提升电站盈利水平,而稳定的售电收入是可再生能源电力长期发展的关键。

市场化改革加速推进,可再生能源电力全面参与市场交易在即

中国计划到2029年全面建成全国统一电力市场,并要求可再生能源电力全面参与市场交易。截至目前,全国已有31个省份已经建立了中长期市场交易机制。此外,电力现货市场建设也在加速推进,4个省份的电力现货市场已转入正式运行,17个省份已经进入不同周期的现货结算试运行阶段。与此同时,随着全国范围内可再生能源装机大幅增长,多个省份开始逐年削减可再生能源的保障性收购小时数。这意味着在电力市场改革之际,可再生能源电力的稳定收入渠道已经收窄。因此,发电站亟待重塑资产运营模式,以应对市场化交易的重重挑战,于变局中谋求出路。

电力供需错配与电价议价权缺失,加剧发电企业收入下行风险

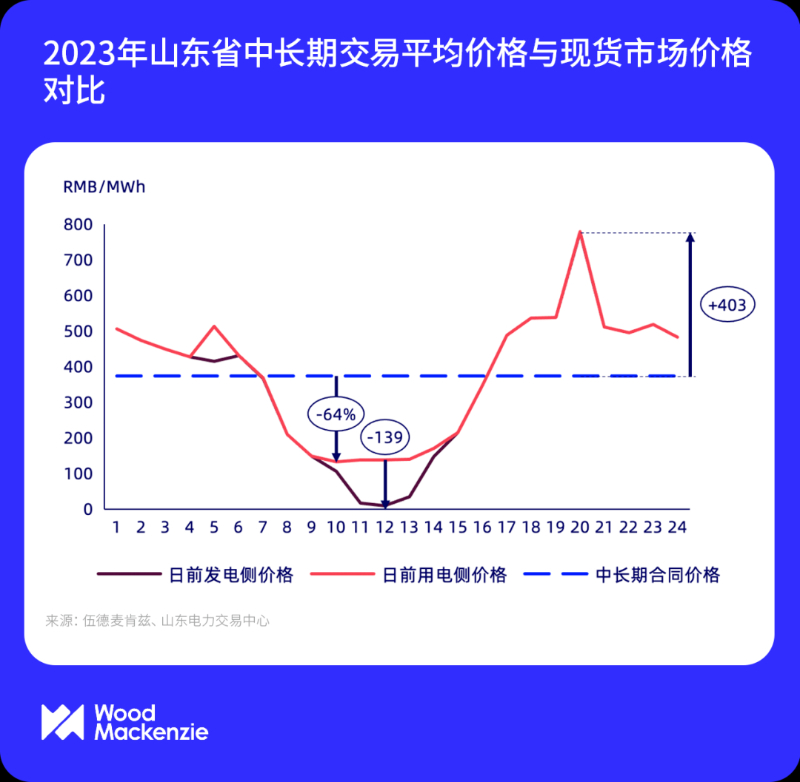

电力中长期交易作为电能量市场化交易的主体部分,被视作电站可靠的收入来源。近年来,各省中长期合同价多高于燃煤标杆电价,但可再生能源电力并非是高价合同的主要受益方。中长期合同均价高的地区,其可再生能源交易量占比往往偏低。发电量波动性大,让可再生能源发电站既难以锁定高价合同,又面临履约风险。此外,偏差结算机制进一步拉大实际与预期收入差距,日间谷价持续下探,导致部分时段收入不及预期的一半,中长期交易的收益稳定性大打折扣。

绿证(GEC) 是可再生能源电力收入的主要补充来源。近年来,由于供应过剩加剧、市场需求持续低迷,绿证价格大幅下跌。2024 年上半年,绿证价格降幅近48%,这六个月的均价跌破5厘/度。虽然部分高耗能行业已被纳入强制实行绿电消费政策的范畴,但我们预计政策对短期内市场需求刺激程度有限,难以支撑可再生能源电力的收入增长。

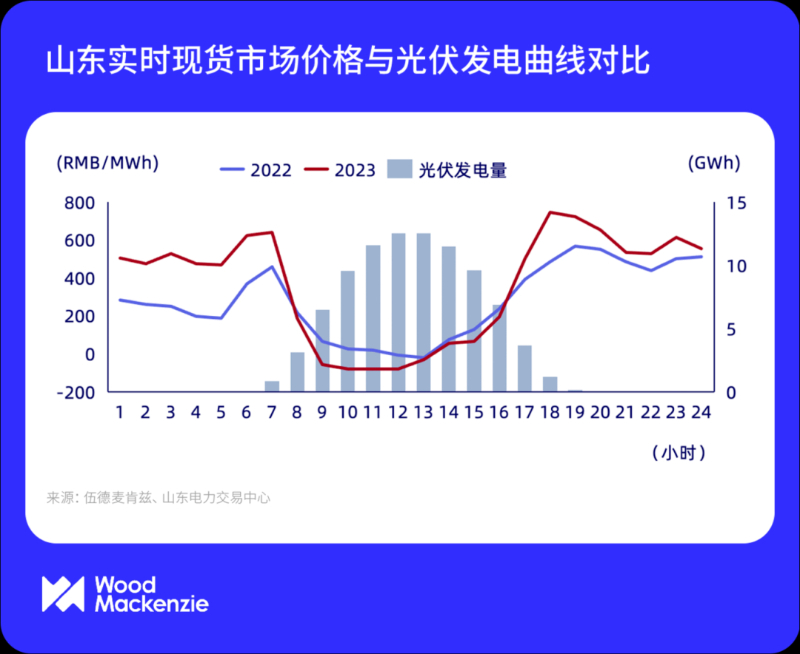

与此同时,电力现货市场具有显著的时效性和地域性特征,价格随市场供需关系波动剧烈。从不同的时间尺度来看,现货市场的出清价格往往与可再生能源出力呈负相关,可再生能源电力在现货市场的收入存在波动。随着各地可再生能源装机增长、发电量占比攀升,可再生能源电站将面临更为频繁的负电价风险。

精准匹配供需是提升可再生能源电站盈利能力的关键

随着可再生能源入市比例不断提升,可再生能源电站盈利的关键在于电力供需适配,抓准发电时机的重要性远胜于追求发电总量的提升。发电企业应着力提升高电价时段的发电效能:一方面,电站选址向需求区域靠拢,切入高电价市场;另一方面,借助科学设备布局、融合储能与智慧运维技术,优化发电曲线,在用电高峰释放产能,以获取更大资产收益。

与此同时,提高发电量预测的精准度以及对电力需求走向的把握,能辅助交易决策、有效规避违约风险。企业应据发电量与市场需求,在中长期、现货市场间合理进行仓位配置。主要出力时段的电量尽可能在中长期交易中消纳,锁定基础收益,保障电站的抗风险能力,同时预留缓冲量捕捉偶发性的现货高价尖峰;在现货高价且发电不稳的时段,减少中长期交易量,规避违约罚金,积极参与现货市场交易,提升项目盈利水平。