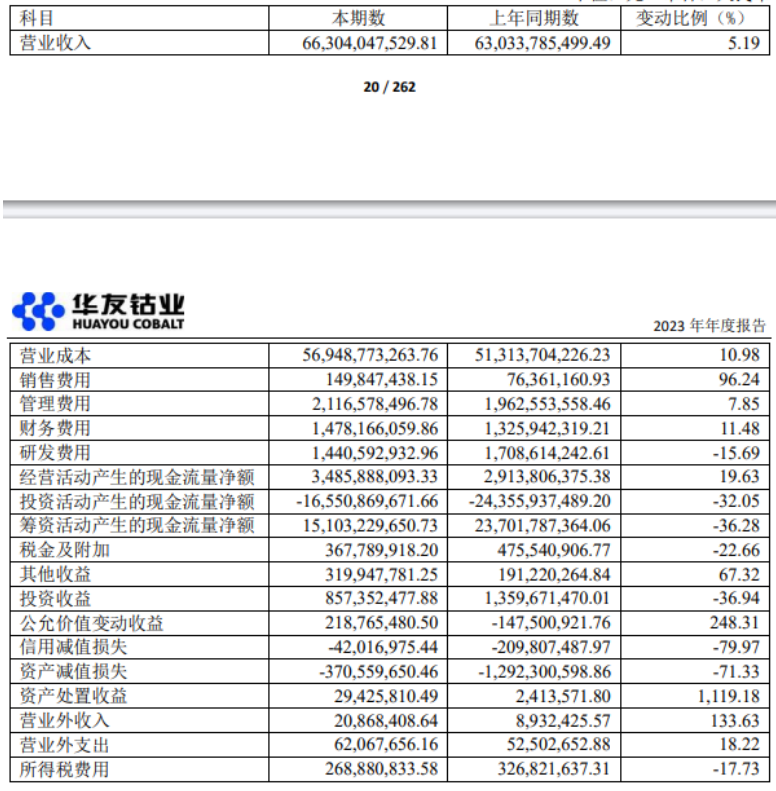

据能源圈了解到,近日,华友钴业披露2023年年报。2023年,公司实现营业总收入663.04亿元,同比增长5.19%;归母净利润33.51亿元,同比下降14.25%。

营业收入变动原因说明:主要是产品销售数量增加带动营业收入规模增加

营业成本变动原因说明:主要是产品销售数量增加带动营业成本规模增加

销售费用变动原因说明:主要是销售规模扩大,本期职工薪酬等增加

管理费用变动原因说明:主要是本期职工薪酬、折旧摊销费用、服务费等增加

财务费用变动原因说明:主要是利息支出增加

研发费用变动原因说明:主要是本期材料耗用金额减少

华友钴业主要从事新能源锂电材料和钴新材料产品的研发制造业务,是一家拥有从镍钴锂资源开发到锂电材料制造一体化产业链,致力于发展低碳环保新能源锂电材料的高新技术企业。

公司新能源业务主要聚焦锂电正极材料产品的研发、生产和销售,包括三元正极材料和钴酸锂材料,产品主要用于电动汽车、储能系统电池、消费类电子等领域。正极材料产品主要通过混料磨料、高温烧结、粉碎分解等工艺来制备。生产正极材料所需的原材料主要来源于子公司内供和市场化采购。正极材料的客户为锂电池生产商,主要采取直销模式。在销售定价方面,主要参考镍、钴、锰、锂金属的市场价格,结合产品的技术含量和市场供需情况来综合定价。

新能源业务以科技创新作为支撑,不断提高研发创新能力和质量控制水平,实现产量、质量和新产品开发均处于行业领先水平,锂电正极材料产品已大批量应用于国际高端品牌汽车产业链、国际储能市场和消费类电子市场。华友钴业三元正极材料已经大批量供应宁德时代、LGES等全球头部动力电池客户,形成了丰富的产业生态链,并广泛应用于国内外知名品牌电动汽车;氧化钴锂产品已全面进入全球主流消费电子供应链,全面覆盖三星、苹果、华为、小米、VIVO等终端手机厂。作为公司向新能源锂电材料领域转型的战略重点,公司新能源业务在公司未来的产业发展中起到龙头带动作用。

报告期内,华友钴业海外资源项目稳步推进。华飞12万吨镍金属量湿法冶炼项目于2024年一季度末基本实现达产,作为目前全球规模最大的红土镍矿湿法冶炼项目,华飞项目的建成投产,对支撑集团高质量发展,对全球镍行业格局产生划时代意义的影响。华越6万吨镍金属量湿法冶炼项目稳产超产,SCM矿浆管道全线贯通;华科4.5万吨镍金属量高冰镍项目实现达产;Pomalaa湿法冶炼项目前期工作有序展开;今年3月,成功完成AJB和WKM两个印尼矿山的少数股权交割,进一步夯实公司镍矿资源保障。津巴布韦Arcadia锂矿项目建成投产,开启了锂资源布局新里程。这些项目的实施把公司的资源控制和保障能力提升到新的高度,进一步巩固了公司矿冶一体化的经营模式,增强了公司掌控战略资源、挖掘资源价值的经营能力。