据能源圈了解到,伍德麦肯兹风电研究团队近期发布最新研究报告China onshore wind power outlook 2024 (《中国陆上风电市场展望2024》)。重点摘要如下。

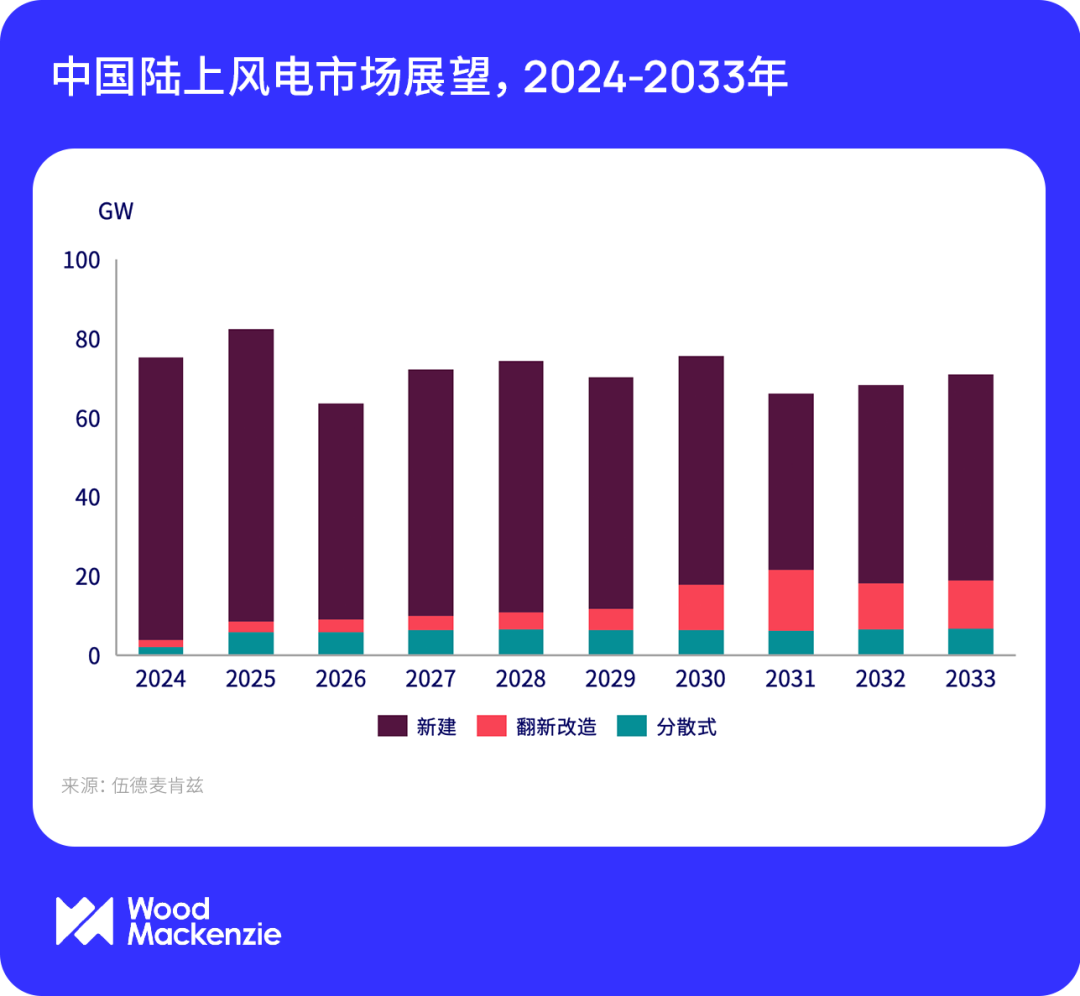

未来十年,中国陆上风电市场新增并网容量将达到718GW

伍德麦肯兹预计,未来十年,中国风电市场新增并网容量将达到895GW,其中,陆上风电市场新增容量占比超过80%。

政府目标和完备的供应链驱动中国陆上风电市场发展

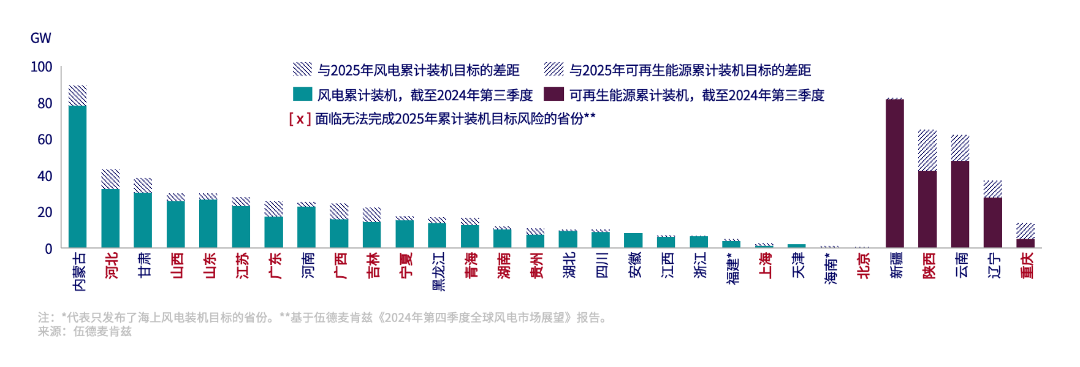

“十四五”可再生能源目标仍然是短期内中国陆上风电市场发展的主要推动因素。从2024年第四季度到2025年,各省共计需要增加接近120GW的风电装机容量以达成其“十四五”风电累计装机目标。基于伍德麦肯兹对于项目进度的追踪统计,由于更严格的生态政策导致陆上风电开发进展缓慢,以及用海冲突导致海上风电许可延迟,15个省份面临无法实现风电或可再生能源装机目标的风险,促使地方政府加速风电项目开发。

各省2024年平均非水可再生能源电力消纳责任权重较2023年提升4%,是迄今为止最大的年度增幅。基于伍德麦肯兹第四季度的风电和光伏装机预测与电力调度模型分析结果,有15个省份难以完成2024年非水可再生能源电力消纳责任指标,需要进一步增加风电和光伏装机,以满足目标要求。

从供应链的角度,目前,中国风机主要零部件的产能已经超过未来十年平均国内市场需求的两倍。10MW陆上风电机组在2024年前三季度陆上风机订单中的占比达到28%,推动供应链加速向10MW级别切换,以支持年均超20GW的交付需求。虽然整机商之间的价格竞争放缓,陆上风电机组价格于2024年保持稳定,但预计未来10MW机组订单份额仍将持续提升,加之电力市场化交易引发的风电电价下降所导致的项目经济性下降,陆上风电机组价格在未来仍然具备下行潜力。更多风电供应链相关内容,请参考伍德麦肯兹最近发布的《2024年全球风电供应链趋势》报告。

各省距实现其“十四五”累计风电或可再生能源装机目标的差距,截至2024年第三季度

消纳困境及电力市场化改革,或将增加项目延迟投运及投资回报下行风险

基于伍德麦肯兹电力调度模型的预测,2033年,仅有6个省份的风电和光伏在峰值负荷中的份额低于100%。可再生能源基地集中的省份由于可再生能源渗透率较高,受限电影响程度较大。伍德麦肯兹统计表明,65%的风电基地项目所发电力拟由特高压外送。但由于特高压输电线路和相关火力发电厂的建设进度滞后,可再生能源基地投运面临延误风险。与此同时,全国范围内可再生能源装机量的增长,导致潜在的特高压受端省份从省外购买绿色电力的需求减少,目前仍未规划的特高压线路在寻找受端方面面临阻力。

另一方面,保障性收购规模的逐年降低和电力市场化交易渗透率的不断提升,导致风电项目的收益面临下行风险。风电的波动性,很容易导致在中长期市场和现货市中出现偏差结算“高买低卖”的现象。尽管绿证(GEC)可以作为补充收入来源,但由于短期内供应过剩,我们预计绿证价格仍将持续下降趋势。因此,匹配长时储能、提高风功率预测准确度以及定制化的售电策略将成为风电项目盈利的关键。