据能源圈了解到,人工智能的发展正在全球持续掀起风暴。

据Grand View Research预测,2024年至2030年全球人工智能市场规模的复合年增长率将达到36.6%。AI的发展需要海量算力资源的支撑,全球算力产业加速发展。据中国信息通信研究院测算,截至2023年底,全球算力基础设施总规模达到910EFLOPS,同比增长40%。数据中心将加快建设。科智咨询数字基础设施研究事业部研究总监张福林表示,到2032年,全球数据中心市场规模将实现约11.5%的复合年增长率。

这些均表明海外市场的庞大,算力出海也正被越来越多企业提上日程,其中,中东成为热门讨论区域。

中东市场需求情况如何?

算力出海的重要目标是为了拓展业务,中东是否是良好的出海地,也需要看其算力市场是否有巨大且持续的需求。

中国电信(非洲中东)有限公司高级经理周济在“全球数字基础设施高质量发展·中东站”活动上,对此进行了分析,指出有多个因素推动中东数据中心市场快速增长,主要包括强劲的数字经济、云服务、车联网与自动驾驶是关键增长驱动等。

强劲的数字经济方面,GCC国家(海湾合作理事会国家)拥有全球最高的互联网渗透率,2017-2022年间达到全球最高的IP流量增长(41%)。同时,网络电视、视频、直播、电商等数字内容消费的上升增加了数据流量,且消费者对高质量、低延迟的内容需求也大幅增加,直接推动了OTT(Over The Top,通过互联网向用户提供各种应用服务)平台的发展,而这要求更高的数据传输能力和本地化的数据中心以减少延迟。

值得一提的是,中国企业出海正加速推动中东地区的数字化发展。阿联酋华为云CTO黄靖凯表示,中国方案的影响日益扩大,数字城市建设、弹幕等国内视频网站的创新玩法、短视频上的积累、移动支付等成熟的金融解决方案等正被引入到中东,将助力当地数字化转型,构建一个跨国界的数字生态。

云服务方面,据Research And Markets发布的《中东地区云和数据中心增长报告》,中东六个海湾国家,包括巴林、科威特、阿曼、卡塔尔、沙特阿拉伯和阿联酋,无一例外,开始以云服务来作为经济发展的新趋势。麦肯锡今年的一份研究表明,到2030年,云服务将为中东带来高达1800亿美金的经济价值。

周济表示,阿联酋和沙特等中东国家的政府机构正在大规模迁移到云平台,将给区域内的IDC供应商带来强劲的增长;同时,IoT,自动化、AI等加快上云,预计未来2年内70%的中东区域的公司将采用某种类型云服务,也将推动IDC发展。

车联网与自动驾驶方面,阿联酋和沙特政府积极推动自动驾驶技术,中国车企业也纷纷进入中东市场。乘联会秘书长崔东树表示,“已有多家中国车企与中东国家签署了合作协议,表明中东资本看好中国新能源汽车市场,中国车企在国际市场上的竞争力正持续提升。越来越多的中国汽车成为沙特、阿联酋等国消费者的选择。”

中国车企与中东在自动驾驶技术上的合作也逐步增多,今年10月,小马智行与沙特阿拉伯王国新未来城(NEOM)计划在沙特西北部的新未来城成立合资公司,为该地区提供自动驾驶技术解决方案;蔚来和公司战略投资者CYVN签署战略合作协议,宣布将在阿联酋阿布扎比建立先进技术研发中心,专注智能驾驶与人工智能技术研发。这些在算力上有着巨大的需求。

此外,中东数据本地化处理在逐步强化,区域各国针对数据存储和保护的立法日益完善,越来越多的数据处理需要本地数据中心进行,这也将促进数据中心的建设。

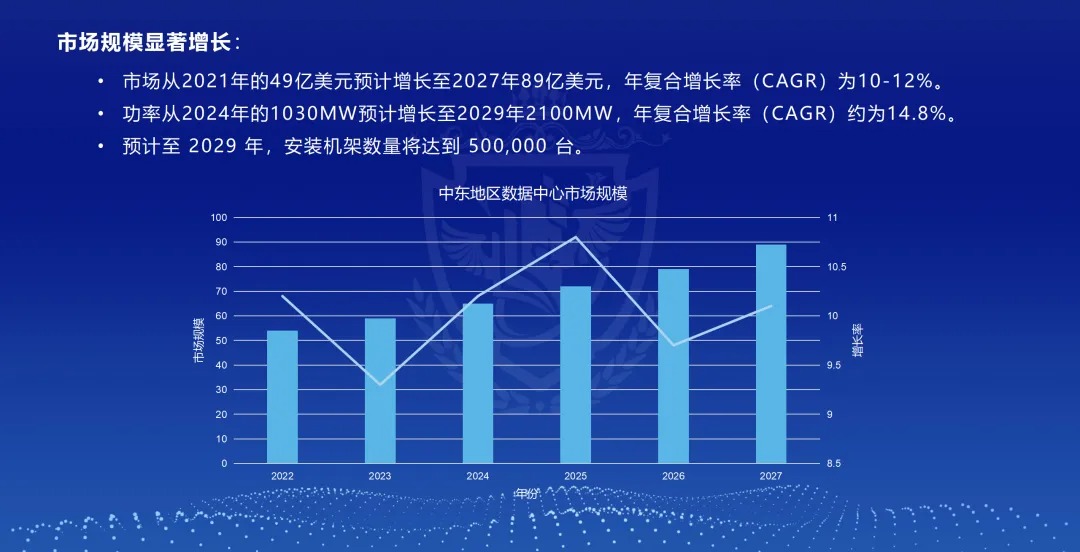

基于此,中东数据中心市场规模显著增加,周济表示,市场从2021年的49亿美元预计增长至2027年89亿美元,年复合增长率为10-12%。功率从2024年的1030MW预计增长至2029年2100MW,年复合增长率约为14.8%。预计至 2029 年,安装机架数量将达到50万台。

同时,中东数据中心市场渗透率低,增长空间大。GCC国家的IDC市场渗透率在2023年仅每百万人8MW,远低于欧洲(106MW)和亚洲(45MW)的水平。这为算力出海提供了良好的市场机遇。

除此之外,对中东市场的投入或者与当地金融的联合等,还有希望撬动更多市场。据黄靖凯介绍,阿联酋不仅有着快速成长的本土市场,也是面向中东、非洲的区域中心。阿联酋是仅次于中国的世界第二大海外投资国,将阿联酋雄厚的资金实力、开放环境与中国企业的技术和解决方案相结合,将推动更多国家的数字化发展。这将为算力出海带来更广阔的市场。

中东重点市场的政策、市场环境与竞争情况如何?

对于算力,中东有着需求旺盛的市场,但中企能否出海,还需要更加聚焦,并深入研究目标市场的政策、市场环境与产品竞争力。

就中东而言,阿联酋与沙特阿拉伯是目前重点区域。据张福林介绍,阿联酋、沙特阿拉伯、卡塔尔、阿曼、科威特五国市场在运营的数据中心托管设施总计73处,在建和规划项目75处。其中,阿联酋在运营、在建/规划项目分别为28和26个;沙特阿拉伯在运营、在建/规划项目分别为22和40个。由此可见,阿联酋与沙特阿拉伯是中东最重要的数据中心市场,也算力出海的主要关注地。

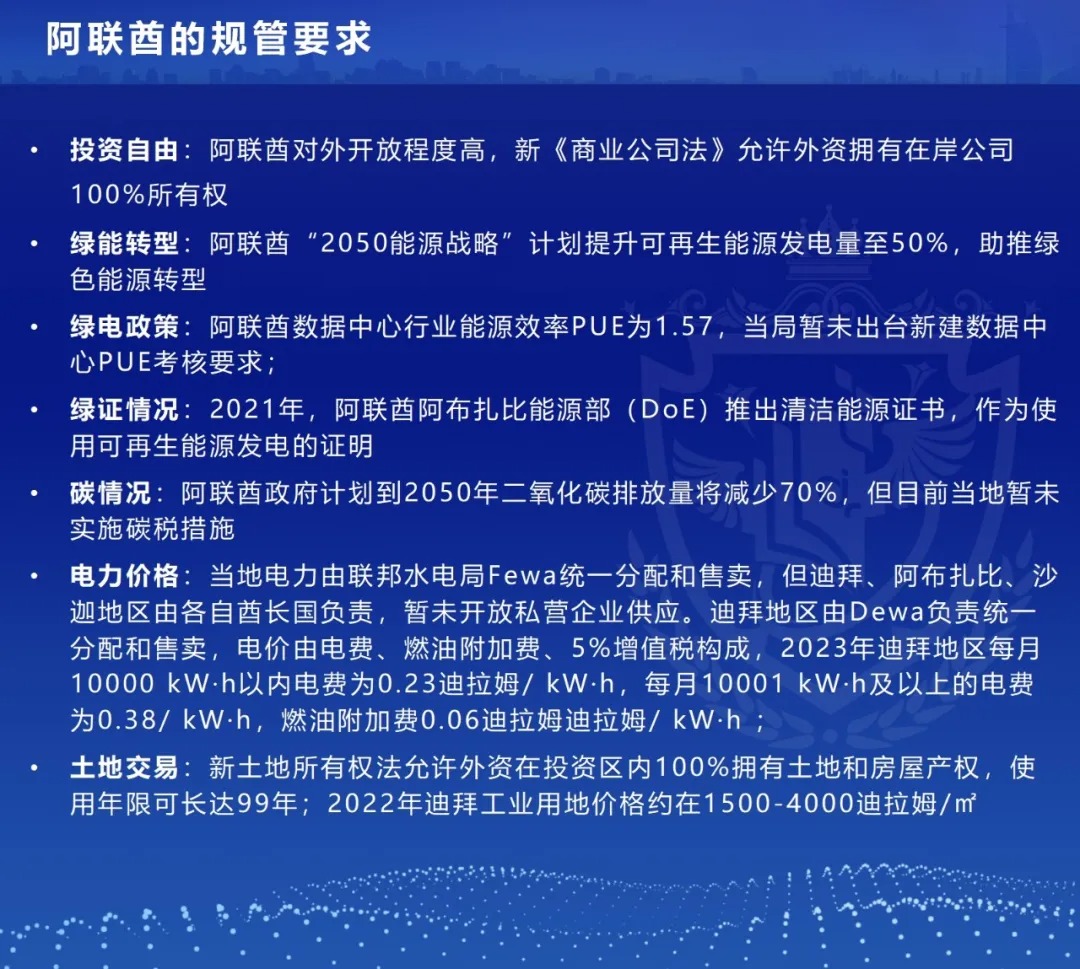

政策合规方面,据周济介绍,阿联酋在投资、土地交易等方面有着较为开放的政策,在电力价格上,当地电力由联邦水电局Fewa统一分配和售卖,但迪拜、阿布扎比、沙迦地区由各自酋长国负责。同时,阿联酋在大力推动绿色转型,“2050能源战略”中计划提升可再生能源发电量至50%,目前在此方面也已经有突破,如位于迪拜的Moro Hub数据中心邻近万亩光伏产业园和光热电厂,实现100%清洁能源供电。

沙特阿拉伯为减少对石油经济依赖,推出了愿景2030国家战略,推动科技和数据服务行业的快速增长,对云服务和基础设施项目进行了大量投资,带动了大量数据中心需求。同时,沙特阿拉伯在云、个人数据保护等方面有着更为严格的本地法规,且同样注重绿色发展。

由此可见,阿联酋与沙特阿拉伯的政策均有利于数据中心建设,不过,从中也体现出中东不同国家在政策法规上存在差异,算力出海需要注重具体规定,同时,在绿色发展上,中东国家则达成了一致,算力出海需要持续推进节能降碳。

市场环境上,中东数据中心市场快速发展,挑战与机遇并存。

一方面,竞争压力增大,在被视为中东数据中心枢纽的阿联酋,Equinix,Etisalat,Khazna、GDH、 MORO等主要IDC供应商已经进行布局,并且华为,阿里,腾讯,Equinix、Amazon,微软等全球玩家在迪拜和阿布扎比进行了大量投资,推动了该国数据中心市场的快速扩展。这加速了算力建设,但也意味着竞争或将更加激烈。

能源成本的上涨也不容忽视。周济指出,在沙特和阿联酋等国家,由于极端的气候条件,数据中心通常需要额外的制冷设备。中东数据中心行业的能源成本在未来几年将继续上涨,预计到2025年,数据中心的电力消耗将增加15%。

除此之外,算力出海中东也有着“走出去”都要面临普遍性的投资风险。据张福林介绍,这包括因文化差异带来的企业管理风险,因数据中心建设及回收周期较长造成的市场波动及运营风险等。

另一方面,智算快速发展下,中国企业也将遇到更多的机遇,市场竞争力得到了提升。

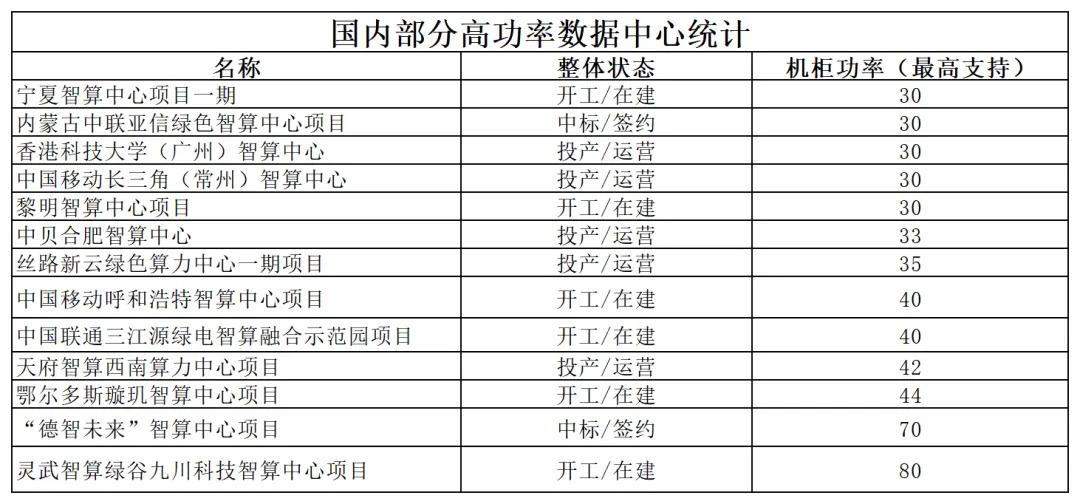

周济表示,当前,数据中心功率密度不断提高,单机柜可高达30KW-60KW,而中东各国都缺乏能支持此密度的数据中心。国内30KW-80KW功率密度数据中心规划、建设、运维已经有多个实例,在智算时代出海将拥有更多优势。

同时,在高功率数据中心上的关键——散热上,中国也有着优势,而这也将有效降低能源成本。这主要表现在液冷方面,曙光数创副总裁兼CTO张鹏博士表示,中国液冷在全球市场中的发展位居前列。液冷渗透率(液冷服务器在新增市场中占比)上,中国市场2022年约为3%-5%,2023年约5%-8%,2024年约10%,预计未来三年能够达到30%甚至40%,正呈现高速发展的态势。液冷行业的头部企业目前均已积累了深厚的技术底蕴,并拥有众多成功应用案例。

基于庞大的市场需求与良好的政策环境,中东地区已成数据中心投资重点关注市场,而中国企业在竞争中具备独特优势,算力出海中东将成为未来重要趋势。

当然,算力出海的选择并不局限于中东地区,如东南亚也是包括算力在内的出海热点,根据亿邦智库调研,2023年北美和欧洲依然是出海商家核心布局区域,分别有55%和49%的商家在这两个市场开展业务。值得关注的是, 新兴市场持续放量,东南亚市场已超越日韩成为受访商家第三重要的国际市场。

算力出海方面,东南亚同样拥有着广阔的市场。2023年东南亚数据中心IT容量已达到1716兆瓦,年度同比增长8.2%。根据科智咨询对未来的预测,从2023年到2028年,东南亚数据中心市场将维持17.1%的高速增长态势。可以预见,未来伴随数字经济全球化发展,算力出海将进一步繁荣,成为算力行业持续发展的重要一环。