据能源圈了解到,对于中国储能厂商和储能市场来说,这是一个具有分水岭和里程碑意义的事件。

今年夏天,全国都经历了一场创纪录的持续高温天气,与气温一起攀升的还有用电量,与用电量攀升的还有不时曝出的拉闸限电消息。

江苏省未雨绸缪,在可预见的电力需求高速增长和供应缺口矛盾下,交出了一份完美的答卷,不仅没有出现拉闸限电的情况,而且向内挖掘省内保供新合力,调配新型储能迎战电力保供“烤验”,为中国储能厂商提供了一场“大考”机会,真刀真枪培育出一个储能竞赛场,同时也为新型电力系统的发展探索出了一个江苏模式。

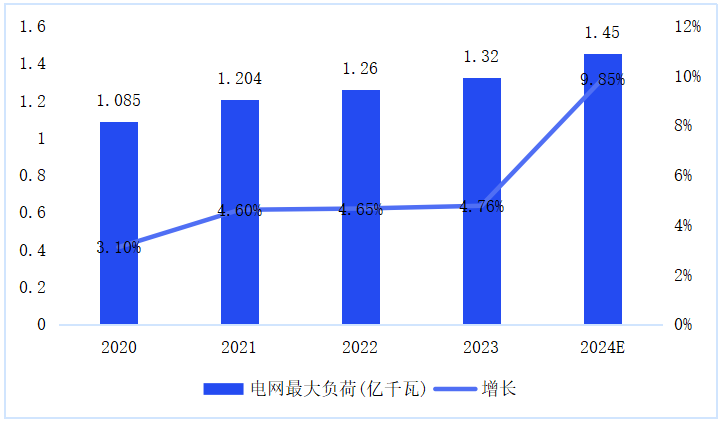

江苏是中国的经济大省,也是电力负荷大户,2023年最高负荷达到1.32亿千瓦。

2024年进入7月酷暑以来,江苏省用电负荷屡创新高,17次突破1.4亿千瓦,最高负荷达1.47亿千瓦,同比增长11.3%,较去年最高负荷增长近1500万千瓦。

经综合研判,迎峰度夏高峰时段江苏存在600万千瓦左右供应缺口。

在负荷增长极大挑战下,电力从何而来?如何平稳迎峰度夏,保障社会工业和居民用电安全?

电力平衡,不仅仅是一道电力负荷与电源发电、电网受电之间有功平衡的精巧算术题,还要考虑投入产出比,外来电源的筹措情况,以及电力系统转型过程中清洁、高效和可持续发展的综合平衡。

在今年迎峰度夏期间,江苏全省无其他支撑性电源投产运行,现有发电能力挖潜有限。

外购电力方面,虽然加大了筹措力度,但全国尤其是华东区域电力供应总体偏紧,华东互济能力不足,部分送端省份水电供应不齐等情况,又影响区外来电稳定供应。

在电力保供异常艰难的情况下,江苏调动了苦心布局的新型储能这一“奇兵”,在关键时刻经受住高温“烤验”,有效地保障了全省电网安全稳定运行和经济社会发展用能需求,为迎峰度夏的电力顶峰做出特殊贡献。

当业界还在因电网配储利用率不高,独立储能电站商业模式不清晰而争论不休的时候,江苏省却通过制度设计和市场化手段,让独立储能电站不仅在迎峰度夏中发挥了重要的顶峰作用,而且通过各种支持和激励措施,为新型储能电站获取更高的经济效益提供良好的环境,让储能电站的社会价值、经济价值和客户价值充分呈现。

图为江苏省电网最高负荷(2021-2024E)

来源:江苏省人民政府、微讯江苏、国家能源局江苏能监办

01

全国第一是怎么炼成的

今年上半年,江苏省内新型储能项目集中上线。截至7月15日,江苏已累计建成投运新型储能540万千瓦,同比增加10倍,规模居全国第一。

更关键的是,江苏的储能技术在全国范围内处于领先地位,无论是项目规模、技术创新、政策支持还是经济效益方面都表现出色。在大型电网侧新型储能项目上,民企参与度高,而且积极探索多元化发展路径。

冠军的炼成,非一日之功,而是超前规划布局的结果。

江苏以“十四五”全省储能规划为引领,从去年7月起,密集出台了近 10 份关于加快推动全省新型储能项目高质量发展的政策文件,统筹谋划新型储能发展的总体思路、主要目标和重点任务,配套制定实施方案、规划布局和项目清单等。形成“总体规划+若干措施+实施方案+项目推进”总体布局。

这些方案对于储能的投运时间、发挥的作用,以及项目的运行小时数、充放电价差、顶峰费用等细节都提出了明确要求。

比如《关于加快推动我省新型储能项目高质量发展的若干措施》(苏发改能源发〔2023〕775号)文件中,就对储能项目的运营和结算方式做出了明确的规定。

对于独立新型储能项目,在迎峰度夏(冬)期间(1月、7-8月、12月),原则上全容量充放电调用次数不低于160次或放电时长不低于320小时,充电费用不结算,放电上网电量价格为江苏燃煤发电基准价(0.391元/千瓦时)。

在非迎峰度夏(冬)期间(2-6月、9-11月),独立新型储能项目充电电量按江苏燃煤发电基准价的60% 进行结算。

为了鼓励储能项目加快建设,江苏还对与电力调度机构签订并网调度协议的独立新型储能项目进行顶峰费用补偿。在2023年至2026年1月的迎峰度夏(冬)期间,依据其放电上网电量给予顶峰费用支持,顶峰费用逐年退坡,具体为:2023年至2024年0.5元/千瓦时,2025年至2026年1月0.3元/千瓦时。

为了配合江苏省电力保供工作,今年3月初,江苏发改委还将41个承诺7月15日之前并网投运的电网侧新型储能项目列入2024年全省迎峰度夏电力保供方案。

由于这批项目提前加快建设,工程成本增加,容量租赁收入减少,江苏发改委要求各部门对这批提前建设的储能项目给予政策性支持。对做出贡献的相关设区市发展改革委在储能项目规划上给予总计100万千瓦的支持和激励。

通过这些激励措施,江苏储能项目投资意愿明显提升。根据《江苏省“十四五”新型储能发展实施方案》等文件,江苏新型储能装机规模2025年要达到2.7GW,2027年达到5GW。随着这批“715保供项目”的提前建成并网,现阶段江苏省新型储能累计装机量已达到5.4GW,提前一年完成“十四五”新型储能装机目标,提前三3年完成“2027年5GW”的装机目标。

02

社会效益和经济效益如何兼顾

迎峰度夏(冬),是特殊之需,在此关键时刻,储能的角色,既可以起到解燃眉之急的作用,也可以提升电网系统频率稳定。这是储能的社会价值担当。

但执行这些项目的都是企业主体,都有自己的利益诉求。在既定规则下,项目赚钱还是亏本,就完全看各自的技术和管理水平了。保供任务完成之后,项目的持久稳定运行,才是储能持久生命力的体现。

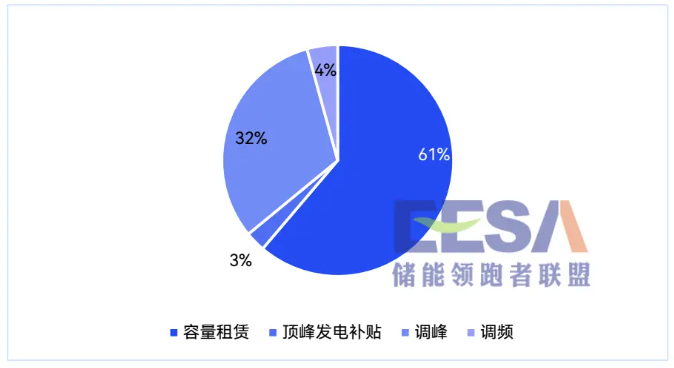

江苏省独立储能收益占比

来源:EESA

根据江苏有关部门的测算,这些参与“7.15保供”的储能项目,如果能及时并网且满足电网验收要求、并及时响应电网调度需求进行高可靠性的充放电,到 2026 年 1 月顶峰费用退坡前,"7.15 保供“储能项目的收益能充分覆盖提前建设增加的成本。后期,这些储能项目可通过新能源项目投运规模不断增加而获得配储容量租赁,如国家有新政策调整也可获得容量电价、电力市场等收益,逐步形成良性经营的商业模式。

当然,在这次江苏“7.15保供”储能项目中,还出现了更优秀的案例,比如远景能源投资运营的盐城射阳250MW/500MWh储能电站,是江苏最大的独立储能电站,凭借充放电转化效率最高和稳定性能的优势, 7月中上旬并网以来,平均40天收益就达4000万,每个月收益比平均值高30%,比第二名高15%。按此测算,其全生命周期电站收益较其他电站平均高出1700万/100MWh,成为保供项目的领先者。

江苏这次对储能电站的迎峰度夏保供调用,具有里程碑意义,意味着中国储能市场终于开始进入大规模的交易,虽然是固定电价的交易市场,但是储能的交易性能开始呈现,储能的稳定性和响应速度差异,在这次”大考“中开始表现出收益的巨大差异。

根据欧美储能市场的发展趋势,可以肯定的是,中国储能市场的价值也将走向市场化驱动和交易价值的呈现。目前是依赖政府的补贴或短期政策支持,在固定电价交易市场中实现价值,未来将参与到电力现货市场中,通过更好地捕捉电价差来实现储能的最大、最核心价值。

03

江苏模式可推广

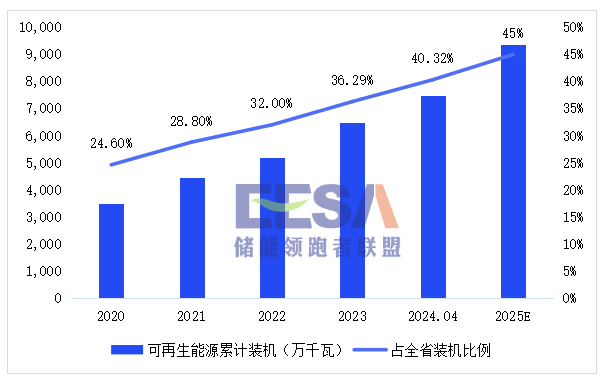

江苏地处东部沿海,大陆架浅,风力资源丰富,新能源装机发展还比较快。截至2024年8月,江苏新能源装机7971万千瓦,占全省装机比重超过40%,是全国新能源装机主流省份之一。

江苏省可再生能源装机及占比情况

来源:国家能源局、EESA

但江苏毕竟是工业大省,用电负荷太高,外来电一直是江苏保障电力可靠供应的重要手段。每年年初,江苏电力的工作人员就化身全力奔走的买手,超前谋划年度交易工作,开启“买买买”模式。

加上受地形影响,江苏缺乏抽水蓄能等平衡资源,所以发展新型储能,成为江苏构建新型电力系统的重要一环。

而且江苏拥有完整的储能产业链。目前,江苏省已集聚了180余家新型储能与配套重点企业,涵盖了上游的储能电池及材料装备、中游的电池管理系统以及下游的应用服务等多个环节。这种完整的产业链布局使得江苏能够从原材料供应到终端应用形成闭环,大大降低了成本并提高了整体竞争力。

从政策支持和优惠程度看,江苏不及广东、山西、浙江等地。但先进的技术创新、完善的产业链以及巨大的市场需求,使得江苏非常适合发展独立储能产业。

更关键的是,江苏营造了一种各市场主体平等竞争、同台竞技的氛围,在“7.15保供”储能项目中,既有央企国企,也有民营企业,既有本地企业,也有外地企业。用户侧储能项目主要由企业自主投资经营,而电网侧储能则纳入省级电网规划,鼓励社会资本参与建设和运营。

从固定电价交易市场到变动电价交易市场,储能价值的体现,需要一个过程。江苏通过市场化运作机制以及技术创新的支持,通过营造市场环境来促进储能的发展,体现了其在推动新型储能产业高质量发展方面的渐进性、全面性和前瞻性,为全国开了一个好头,江苏模式值得在全国推广复制。