据能源圈了解到,2024年夏季,美国东部大部地区、南部沿海和西部局部地区均出现有历史记录以来的极高气温,犹他州、亚利桑那州、新墨西哥州等地均陷入“高温炙烤”中,持续增加的负荷给电力系统安全可靠运行带来极大挑战。美国能源部(DoE)、美国国家海洋和大气管理局(NOAA)、美国联邦能源监管委员会(FERC)、北美电力可靠性公司(NERC)等部门和机构分别从美国夏季天气情况、电力负荷、装机容量、输电线路设施等方面进行综合研判,提出增强区域电力可靠性的相关建议。这些研究和建议也可能为我国“迎峰度夏”期间的电力保供提供参考和借鉴。

一、美国夏季天气情况分析

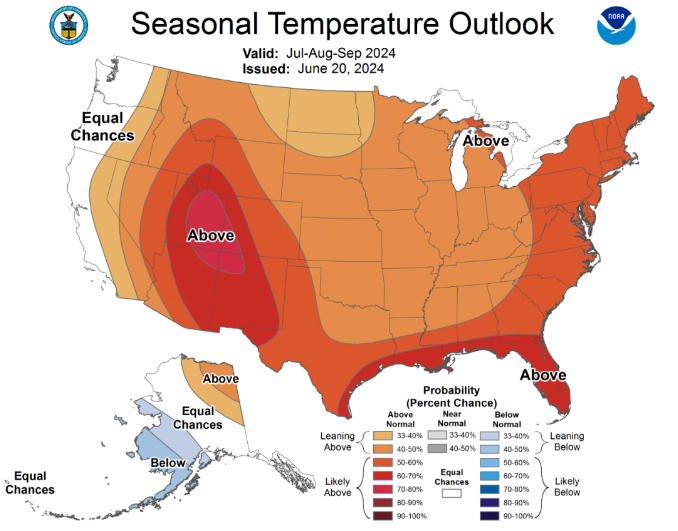

极端高温席卷美国大部,电力供应风险显现。根据美国国家海洋和大气管理局预测,2024年7月—9月,美国大部分地区气温将高于历史同期(1991—2020年)水平。其中,犹他州、亚利桑那州中东部地区、新墨西哥州西南部地区、路易斯安娜州南部地区夏季气温高于历史同期概率超过70%;爱达荷州、科罗拉多州、得克萨斯州南部地区、佐治亚州、南卡罗莱纳州、北卡罗莱纳州东部地区、纽约州、缅因州大部地区夏季高温高于历史同期概率超过50%。受此影响,预计美国中西部、西南部、东北部等地区或面临电力供应不足风险。

图1:2024年美国夏季高温天气覆盖区域

来源:美国国家海洋和大气管理局(NOAA)下属国家气象服务预测中心

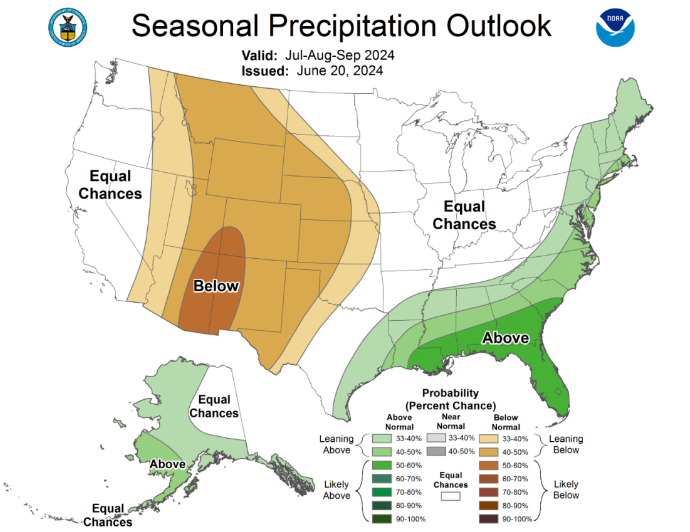

降水量较历史同期偏少,水电出力不足。2024年夏季期间,美国大部分地区降水量较历史同期偏少或趋同。其中,犹他州和亚利桑那州东南部地区、科罗拉多州和新墨西哥州西部地区降水量较历史同期偏少概率为60%,爱达荷州、蒙大拿州、怀俄明州、内华达州东部地区降水量较历史同期偏少概率为40%,华盛顿州、俄勒冈州、加利福尼亚州中北部地区、明尼苏达州、威斯康星州、艾奥瓦州、密苏里州降水量与历史同期趋同。除上述区域外,佛罗里达州降水量超过历史同期概率为70%,佐治亚州、南卡罗莱纳州、北卡罗莱纳州、宾夕法尼亚州西部沿海地区降水量超过历史同期概率为50%。受此影响,美国多地水库出现“死水位”,水电机组出力受到较大影响。其中,东部、西部电力运营商经营区域内的水电机组顶峰出力分别只能达到正常值的76%、56%,南部得州电力可靠性委员会经营区域的水电机组出力约为正常值的78%。

图2:2024年美国夏季降水覆盖区域

来源:美国国家海洋和大气管理局(NOAA)下属国家气象服务预测中心

“厄尔尼诺-南方涛动现象(ENSO)”对电力基础设施造成较大影响。预计2024年夏季美国出现ENSO现象可能性有所增加(概率约为69%)。受此影响,今夏美国或有23场风暴登陆墨西哥湾、加勒比海地区沿岸(其中7场成为飓风级别),这将会对原油和天然气供应链运输以及输电基础设施造成较大影响。

二、美国电力负荷区域和夏季供需形势

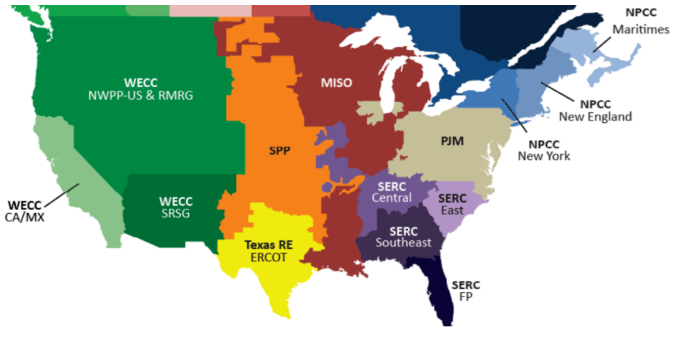

(一)美国电力负荷区域

根据北美电力可靠性公司(NERC)电力负荷区域划分,美国境内主要包括西部电力协调委员会(WECC)所属的WECC-NWPP-US">图3:NERC电力负荷区域划分示意图

来源:北美电力可靠性公司(NERC)

(二)电力供需形势分析

以下从电力装机、电力负荷、用电量、批发电价、输电基础设施等方面对相关区域进行综合研判。

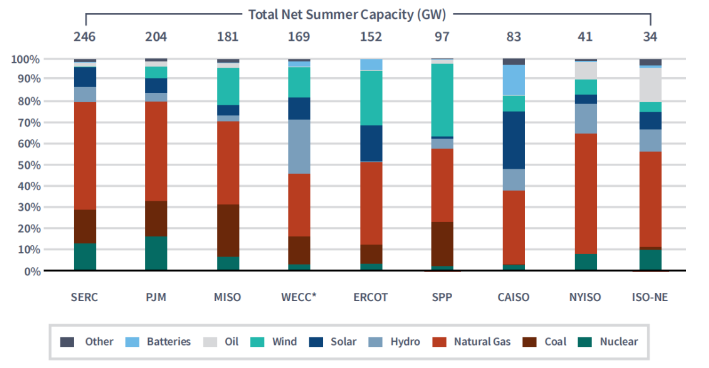

图4:美国电力系统运营商累计装机量示意图

来源:美国能源信息署(EIA)数据集(EIA-Form 860M)

电力累计装机方面。2024年夏季期间,美国电力累计装机约为12.07亿千瓦,较2023年同期增加4000万千瓦。按照类型看,天然气发电装机占总装机容量的比重约为42%(其中具有快速调频和爬坡功能的简单循环天然气发电机组占比79%,其余为联合循环天然气发电机组),而燃煤发电、风能发电、太阳能发电和水力发电装机占比分别为14%、13%、10%、8%。按照区域看,国家电力监管委员会所辖区域装机最高达24600万千瓦(总规模位居各区域/独立电力运营商之首),其中天然气发电占比约为51%,煤电和核电占比分别约为17%、12%;PJM独立系统运营商所辖区域装机为20400万千瓦,其中天然气发电、煤电以及核电占比分别约为47%、17%、16%;中部大陆独立系统运营商所辖区域装机规模为18100万千瓦,其中天然气发电、煤电、风电占比分别约为39%、24%、17%;西部电力协调委员会所辖区域装机规模为16900万千瓦,其中天然气发电、水电、风电占比分别约为28%、26%、15%;得州电力可靠性委员会所辖区域装机为15200万千瓦,其中天然气发电、风电、太阳能发电占比分别约39%、26%、17%;西南电力联营公司、加州独立系统运营商(CAISO)、纽约州独立系统运营商(NYISO)、新英格兰独立系统运营商(ISO-NE)所辖区域装机规模分别为9700万千瓦、8300万千瓦、4100万千瓦、3400万千瓦,分列第6—9位。

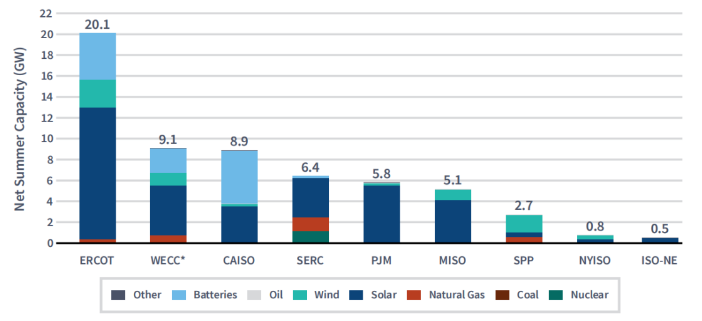

图5:美国电力系统运营商新增装机量示意图

来源:美国能源信息署(EIA)数据集(EIA-Form 860M)

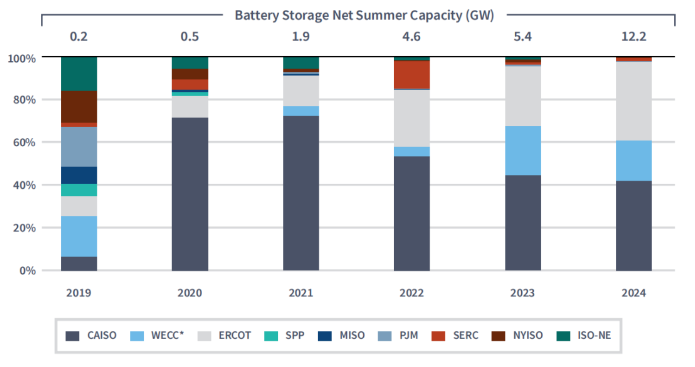

电力新增装机方面。预计2024年夏季期间,美国得州电力可靠性委员会所辖区域新增装机约为2010万千瓦,新增规模位居首位。西部电力协调委员会、加州独立系统运营商、国家电力监管委员会、PJM独立系统运营商所辖区域新增装机量分别约为910万千瓦、890万千瓦、640万千瓦、580万千瓦,位居第2—5位。中部大陆独立系统运营商、西南电力联营公司、纽约州独立系统运营商、新英格兰独立系统运营商,所辖区域新增装机分别约为510万千瓦、270万千瓦、80万千瓦、50万千瓦,位列第6—9位。预计2024年夏季,新增装机规模最大的单体项目包括:马萨诸塞州80万千瓦葡萄园风电场1号项目、纽约州13万千瓦南福克风电场项目、加利福尼亚州224万千瓦暗黑峡谷核电站1号和2号项目、西南电力联营公司的60.4万千瓦陆上风电项目、PJM电力系统运营商57.7万千瓦黑松鼠太阳能发电项目等。预计2024年夏季,储能新增装机规模将达680万千瓦,全年累计装机量或突破1220万千瓦,较去年增加约2.25倍;其中,加州独立系统运营商、得州电力可靠性委员会、PJM独立系统运营商、新英格兰独立系统运营商、纽约州独立系统运营商所辖区域储能累计装机将分别达510万千瓦、450万千瓦、51万千瓦、33万千瓦、20万千瓦。

图6:美国电力系统运营商储能装机量示意图

来源:美国能源信息署(EIA)数据集(EIA-Form 860M)

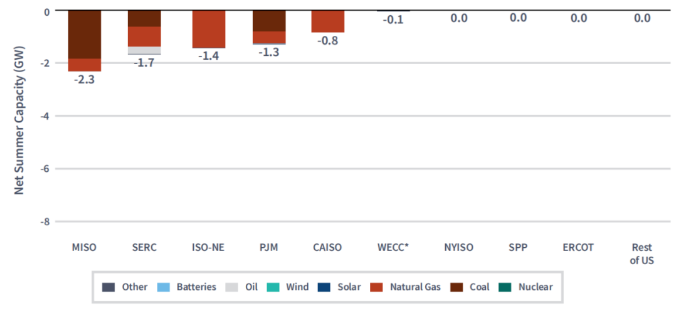

电力退役机组方面。预计2024年夏季期间,美国将有约330万千瓦老旧机组退出运行。按照区域看,中部大陆独立系统运营商所辖区域退出老旧煤电机组、天然气发电机组分别约为190万千瓦、40万千瓦;国家电力监管委员会所辖区域退出天然气发电、煤电、燃油发电机组分别约为80万千瓦、60万千瓦、30万千瓦;新英格兰独立系统运营商退出天然气发电机组约为140万千瓦;PJM独立系统运营商退出煤电、天然气发电机组分别为75万、55万千瓦;加州独立系统运营商退出天然气发电机组80万千瓦等。

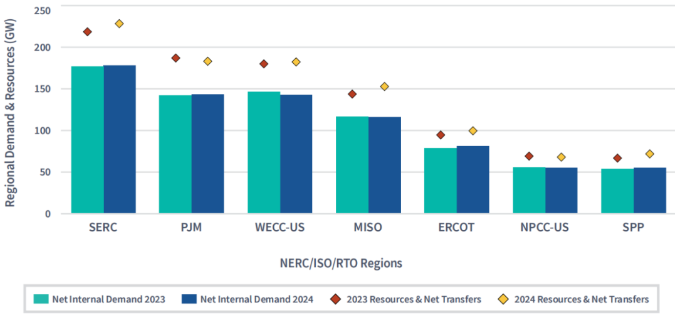

电力负荷方面。2024年夏季期间,美国最大电力负荷将达7.719亿千瓦,同比增加320万千瓦,增幅约为0.41%。按照区域看,国家电力监管委员会、PJM独立系统运营商、美国得州电力可靠性委员会、西南电力联营公司所辖区域最大电力负荷约为1.8亿千瓦、1.4亿千瓦、7000万千瓦、5100万千瓦,较2023年有较大增长;中部大陆独立系统运营商、东北电力协调委员会所辖区域(包括新英格兰和纽约州)最大电力负荷分别约为1.2亿千瓦、5050万千瓦,增长幅度趋缓;西部电力协调委员会(WECC-US)所辖区域最大电力负荷为1.4亿千瓦,同比有小幅回落。按照增幅看,西南电力联营公司、得州电力可靠性委员会、中部大陆独立系统运营商、国家电力监管委员会东南区域(SERC-Southeast)、中部区域(SERC-Central)、东部区域(SERC-East)最大装机增幅分别为7.8%、5.2%、1.9%、6.8%、4.7%、1.6%。

图7:美国电力系统运营商腾退机组容量示意图

来源:美国能源信息署(EIA)数据集(EIA-Form 860M)

用电量方面。受高温天气持续、经济增速回升、大型数据中心投建等因素影响,预计2024年夏季美国全社会用电量将达14870亿千瓦时,较2023年夏季以及2020—2023年历史均值分别增加397.5亿千瓦时、621亿千瓦时,增幅分别为2.7%、4.4%。按照区域看,预计今夏美国大部分地区用电量增速或大于历史同期,但是西南区域(得克萨斯州、俄克拉荷马州、阿肯色州和路易斯安那州)用电量将较去年有小幅回落(约40.5亿千瓦时);从供需趋势看,极端高温天气叠加发电机组非计划停运、输电线路故障(野火频发、飓风登陆)、电网互联线路容量不足、可再生能源出力波动性大等外部不确定因素,预计今夏美国国内电力供需趋势呈现适度偏紧局面。

图8:美国夏季各区域最大电力负荷示意图

来源:北美电力可靠性公司(NERC)

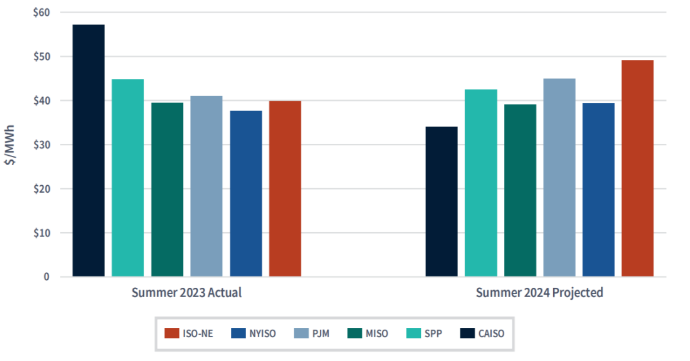

电力批发价格方面。预计今夏美国电力系统运营商所辖区域电力市场批发价格集中在3.4—4.9美分/千瓦时。其中,美国中部大陆独立系统运营商所辖区域电力市场批发电价约为4美分/千瓦时,基本与历史同期持平;新英格兰独立系统运营商、PJM电力系统运营商、纽约州独立系统运营商所辖区域电力市场批发电价分别从去年的4.0美分/千瓦时、4.1美分/千瓦时、3.7美分/千瓦时增至4.9美分/千瓦时、4.5美分/千瓦时、3.9美分/千瓦时,增幅分别约为22%、9.7%、5.4%。美国得州电力可靠性委员会、加州独立系统运营商所辖区域电力市场批发电价分别从去年的16.9美分/千瓦时、5.7美分/千瓦时降至3.5美分/千瓦时、3.4美分/千瓦时,降幅分别为79%、40%。报告指出,美国电力市场批发价格主要受天然气价格、燃料供应、电力需求变化等因素影响;其中,美国国内天然气发电厂数量众多且装机规模巨大,其发电成本作为边际成本对电力市场批发价格影响最大。

图9:美国夏季电力批发价格分布区间图

来源:美国能源信息署(EIA)短期能源展望报告

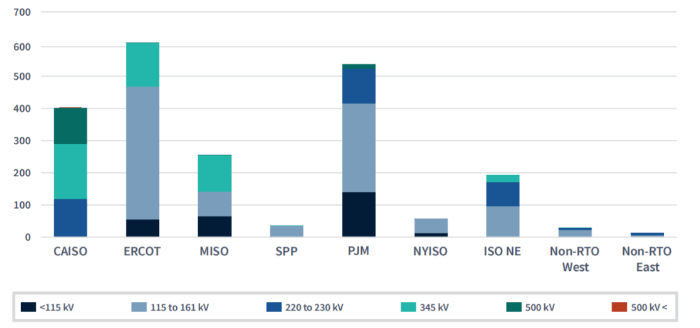

输电设施方面。为缓解夏季用电高峰紧张局面及匹配负荷增长需求,各区域运营商自去年起陆续新建及扩容一批输电线路项目,拟于2024年夏季新增投运3218千米大容量输电线路(BPS),其中138千伏输电线路约1126千米。按照区域看,得州电力可靠性委员会拟新增投运输电线路约965千米,包括345千伏输电线路Edinburg-Tiempo(约125千米)、Lobo Fowlerton(110千米)、Lobo SanMiguel Second Circuit(102千米)、Scheenman Draw Big Hill(94千米)等;PJM电力电力系统运营商拟新增投运输电线路885千米,包括345千伏输电线路Cardinal-Hickory Creek(164千米)、230千伏输电线路Lanexa-Northern Neck(127千米);加州独立系统运营商新建输电线路项目包括500千伏Eldorado Lugo Mohave(373千米)、Ten West Link(183千米)等。

图10:美国计划投运输电项目(按电压等级划分)

来源:美国C Three Group公司输配电数据库

三、可靠性模型和相关结论

本文采用NERC正常情景和极端情景两种模型对上述相关区域供电可靠性(概率风险值)进行评估。其中,正常情景是指上述所有地区/子地区在夏季的天气状况(平均地表温度、降水量)与历史同期趋同,电力系统机组出力平稳、储备容量充裕的情景。极端情景是指上述所有地区/子地区在夏季可能发生极端天气事件(高温、干旱、洪涝、飓风、雷暴、山火等),导致机组出力受阻、线路阻塞、容量裕度不足等情况发生的情景。结果表明,在正常情景下,美国大部分地区的电力供应可靠性和安全裕度较高(系统频率、重要断面潮流、中枢点电压、旋备容量等运行指标满足要求);在极端情景下,中部大陆独立系统运营商(MISO)、得州电力可靠性委员会(ERCOT)、新英格兰独立系统运营商(ISO-NE)、西部电力协调委员会(WECC)或面临可再生能源(风能、太阳能等)机组出力不足、历史性高停电率、电力供应短缺风险。对此,美国监管机构提出三方面科学应对措施。

加强日常运营监管,取消非关键线路设施运维。美境内各区域输电系统运营商应当加强日常运营监视管理,科学安排运行方式,保持合理网架强度与安全裕度,当发生极端天气事件时,区域输电系统运营商可通过“取消或推迟非关键发电或输电设备/线路维护、鼓励企业和居民采取节电措施”等措施缓解电力短缺问题。

建立紧急协调机制,实施能源紧急警报措施。当发生极端天气事件且系统条件“充分恶化”(超过电力系统备用容量裕度),电力监管机构将发布“能源紧急警报(EEA)”,以允许系统运营商调用各种仅在短缺条件下可用的额外资源,包括启动紧急需求响应措施和增加从邻近地区进口的电量等。

扩大需求侧响应规模,降低高峰期间用电负荷。各区域输电系统运营商应当不断扩大需求侧响应规模,以有效缓解夏季短时用电高峰问题。数据显示,2022年夏季,美国中部大陆独立系统运营商、PJM独立系统运营商、加州独立系统运营商、得州电力可靠性委员会、纽约州独立系统运营商、新英格兰独立系统运营商、西南电力联营公司需求侧响应规模分别为1239万千瓦、1059.5万千瓦、395.6万千瓦、356.2万千瓦、148.3万千瓦、57.3万千瓦、36.2万千瓦,占高峰期用电需求的比重分别为10.2%、7.3%、7.6%、4.4%、4.9%、2.3%、0.7%。

注释:

厄尔尼诺(El Nio)/拉尼娜(La Nia)是赤道中东太平洋地区每隔2-7年发生的海表温度升高/降低现象,而南方涛动(Southern Oscillation)则为厄尔尼诺/拉尼娜发生时伴随的东西太平洋气压反相振荡情况。由于两者具有密切关联性,气象学家常将二者合称为“厄尔尼诺-南方涛动(ENSO)”现象,其突出表现是可能会引发强对流或极端风暴天气。