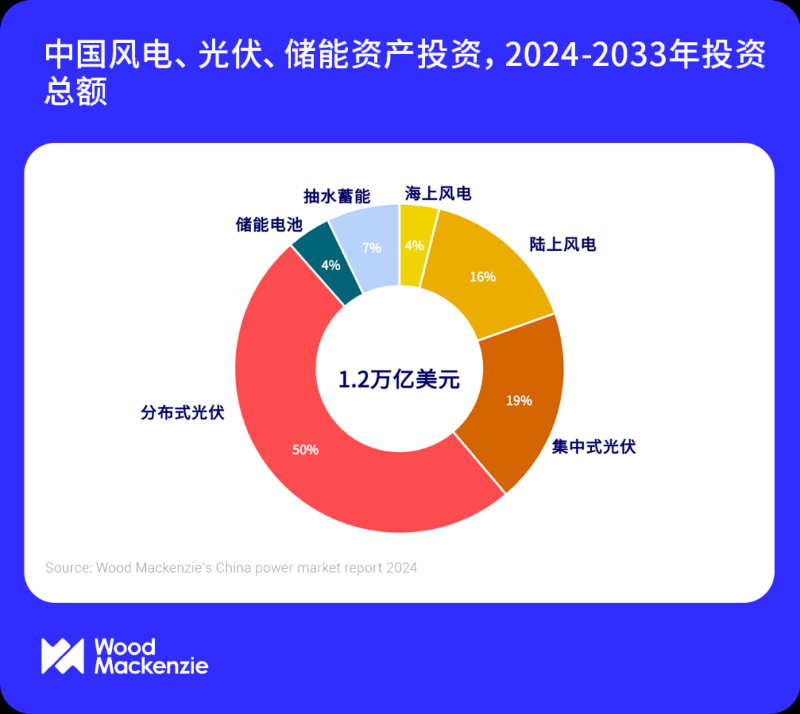

据能源圈了解到,根据伍德麦肯兹电力研究团队近期发布的China power market report 2024(《中国电力市场报告2024》)数据显示,预计未来十年,中国电力需求呈持续增长态势,在政府强有力的政策推动下,电气化、高科技制造业、数据中心等新质生产力以及居民用电的需求继续稳步增长。预计2030年前,中国电力需求年均增速达到5%。中国在风电、光伏和储能领域的投资将超过1.2万亿美元,风电和光伏装机容量将增加两倍。与此同时,国内电力市场也将经历深刻变革。

可再生能源发电占比将稳步提升,推动能源结构低碳化

据伍德麦肯兹预测,到2030年,中国累计发电装机容量将从2023年的2,934GW增至5,716GW。

从新增装机容量来看,至2030年,光伏为新增容量中占比最多的装机类型,同期分布式光伏新增容量也将超过集中式光伏。此外,风电装机容量将呈现翻倍增长。煤电的装机容量预计将在2030年达到峰值。从占比情况来看,光伏新增容量占比将达到43%,风电占比20%,煤电与气电合计占比17%。

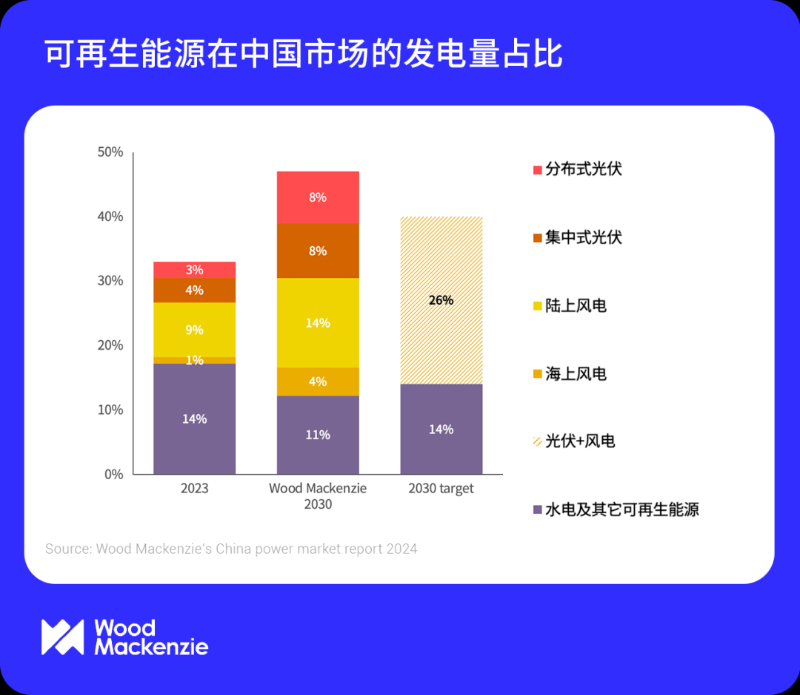

从发电量来看,至2030年,可再生能源的发电量占比将从2023年的30%提升至46%,并在2050年超过60%。其中,风电与光伏的占比将从16%增长到2030年的35%,并在2050年超过50%。陆上风电有望于2039年超越煤电,成为发电量占比最高的装机类型。在此期间,气电的发电量占比保持在3-5%的相对稳定区间。

根据伍德麦肯兹中国电力市场模型预测,中国电力行业的碳排放量将于2027年达到峰值,较全国2030年碳达峰目标提前三年。过去十年间,电力行业的碳排放强度下降了19%,于2023年降至0.56kg CO2/kWh,仍高于亚太市场平均水平。到2050年,碳排放强度有望持续下降至0.07kg CO2/kWh。

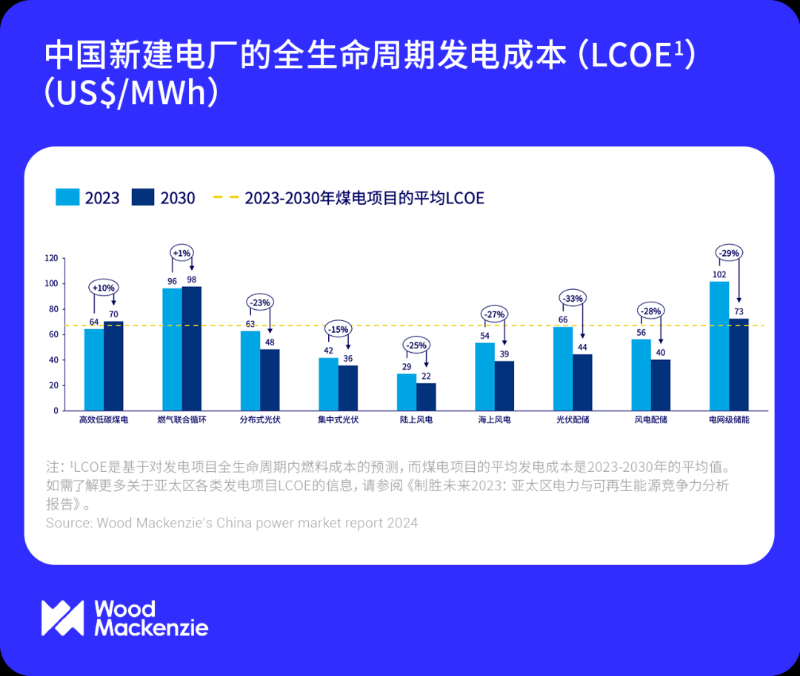

2023年,陆上风电的平准化度电成本已降至煤电成本的一半以下

受燃料成本和碳成本的影响,化石能源的LCOE将保持在高位,而可再生能源配储的成本将在未来十年内平均下降约30%。中国新建项目LCOE将进一步下降,到2030年陆上风电和集中式光伏将分别降至煤电的三分之一和二分之一。

据伍德麦肯兹预测,到2030年,全国平均上网电价将降至51 USD/MWh,低于全国平均的燃煤标杆上网电价

届时由于低成本的可再生能源在电力系统中发电量的占比将大幅攀升至46%,叠加新能源全面市场化的影响,我们的长期电价模型预测中国的发电厂平均上网电价进一步下降。然而,在输配电费及其他电力系统分摊成本上升的平衡作用下,预计平均终端用户成本保持在现有水平或有上升空间。

随着风电与光伏入市的步伐加快,保障性收购小时数逐年下降。进入市场化后,电能量收益长期来看有逐年下降趋势。然而,由于所处省份、电力需求、以及省间输电线路等因素呈现出不同的地域特点,各省的新能源出清价格各异导致电能量收入差别较大。另外,个别省份也将面临不同的弃电风险。与此同时,随着我国促进绿色电力消费的激励约束机制不断完善,绿电、绿色电力证书交易也将为可再生能源开发商提供额外的收入来源。综上所述,新能源项目投资商可以通过分析长期电价趋势、弃电及绿色溢价预测寻求优质项目。