据能源圈了解到,2024年过了大半,我们总忍不住感叹时间之快,也会复盘下过去半年多的情况。

如果要用几个关键词儿来形容过去的感受,脑子里蹦出来的是“火爆”“卷”和“急剧变化”

火爆是指储能新增装机保持了高速增长的态势;卷则表现在价格不断下探;急剧变化体现在各细分领域的趋势变化和格局调整,比如大小企业都涌进工商业储能赛道,电芯出货量排名变动等。

热闹的表象之下,储能行业到底发生了怎样的变化?数据最有说服力。

8月24日,碳中和能源高峰论坛暨第四届中国国际新型储能技术及工程应用大会与新型储能技术青年科学家论坛在深圳召开。

会上,会议主办方中国化学与物理电源行业协会储能应用分会(CESA)对外发布了《中国新型储能产业发展分析报告(2024年1-6月)》(以下简称“报告”),为行业提供了详实的产业数据分析。

报告数据来源于CESA储能应用分会产业数据库,涵盖新增装机、招投标价格、电力市场政策、新技术等多方面内容。

报告发布,将为储能行业人士提供全面的数据参考,推动行业更加健康、理性的发展。

CESA储能分会扎根行业十余年,致力于成为全球储能产业的瞭望塔、加速器,目前已经成长为储能行业最权威的产业服务平台之一。

江苏新增装机领跑全国,达2.58GW/5.3GWh

据 CESA 储能应用分会产业数据库不完全统计,2024 年上半年,国内新型储能新增装机12.9GW/31.24GWh,容量规模同比增长98%。其中,6月新型储能并网达 5.2GW/11.37GWh,容量规模环比增长159%,创单月并网历史新高。

全国新增装机再创新高,不同省份间却差距巨大:一是新增装机规模差距大;二是不同区域,细分场景各有不同侧重。

装机规模上,报告显示,江苏、新疆、山东、浙江、广西、内蒙古、湖北、广东、青海、甘肃等位列前十。

江苏新增装机规模高居榜首,达 2.58GW/5.3GWh,占全国新 增总容量的 17%,其中电网侧储能 2.1GW/4.2GWh,占江苏新增容量的 79.8%。 用户侧储能新增装机也位列全国第一。

新疆上半年新增装机 1.26GW/4.7GWh,容量占比 15.06%,在全国排第二。其中,大多数为电源侧装机,规模为1.1GW/4.08GWh,占新疆新增总容量的 86.7%。

山东新型储能新增装机 1.3GW/3.78GWh,占比 12.11%,排名第三。以电网侧为主,占全省新增容量的 95%。,规模为 1.2GW/3.6GWh。

浙江上半年新增装机 1.343GW/2.87GWh,分布在电网侧和用户侧两个领域,其中电网侧新增 1.16GW/2.3GWh,占省内新增总容量的 80.8%。

此外,内蒙古、广西上半年新增均超 1.1GW/2.2GWh。

浙江以外,江苏、广东、安徽等地工商业储能也全面升温

2024年上半年,以工商业为主的用户侧储能全面升温。除浙江外,江苏、广东等地的市场也发展迅猛。

2024 年上半年,CESA 储能应用分会产业数据库共收录了 273 个用户侧并网项目,总规模达 875MW/2229MWh,其中工商业储能 233 个,规模超 2.1GWh,容量占比 95.02%。此外,还有部分 分布式光伏配储、台区储能、微电网和储充/光储充投运项目。

具体省份上,江苏省用户侧新增投运项目规模最大,达 223.1MW/631.8MWh,占全国用户侧新增总容量的 28.55%。单体规模较大的项目业主多为高耗能企业,如钢铁、玻璃、机械、制造行业等。

其中,上半年投运的项目中规模较大的有:南京国轩高科 25.6MW/202.8MWh 储能电站、南钢 61MW/123MWh 储能电站项目、中天钢铁常州基地 27MW/82.5MWh 用户侧储能项目、华能龙腾特 钢用户侧储能 20MW/40MWh 项目等。

浙江用户侧新增投运项目数量最多,规模达 153.5MW/527.1MWh,占全国用户侧总新增的 23.65%。

其中,投运规模较大的项目包括:福建电投公司哲丰 42MW/284.884MWh 铅炭储能项目、浙江公司宁波公司金田铜业 10MW/20MWh 综合智慧能源项目、浙石化 10MW/20MWh 储能电站等。

广东上半年用户侧新增投运项目数量居全国第二,规模达 136MW/324MWh,占比 14.54%,全国排名第三。

规模较大的项目有:中开新能源赤湾 14.88MW/59.6MWh 储能示范项目、珠海科创储能绿色低碳示范园区 18.48MW/53.38MWh 项目、南网产投万力轮胎工商业 10kV 储能站项目等。

上半年,安徽市场表现也很亮眼,用户侧新增并网 142.3MW/289.1MWh,占比 12.97%,位列全国第四。其中,国轩新能源(庐江)有限公司 50MW/100MWh 储能电站项目是安徽省已并网的最大用户侧储能项目。

此外,投运规模较大的项目还有:芜湖奇瑞汽车 80MWh用户侧储能项目、马牌轮胎合肥 40MWh用户侧储能项目等。

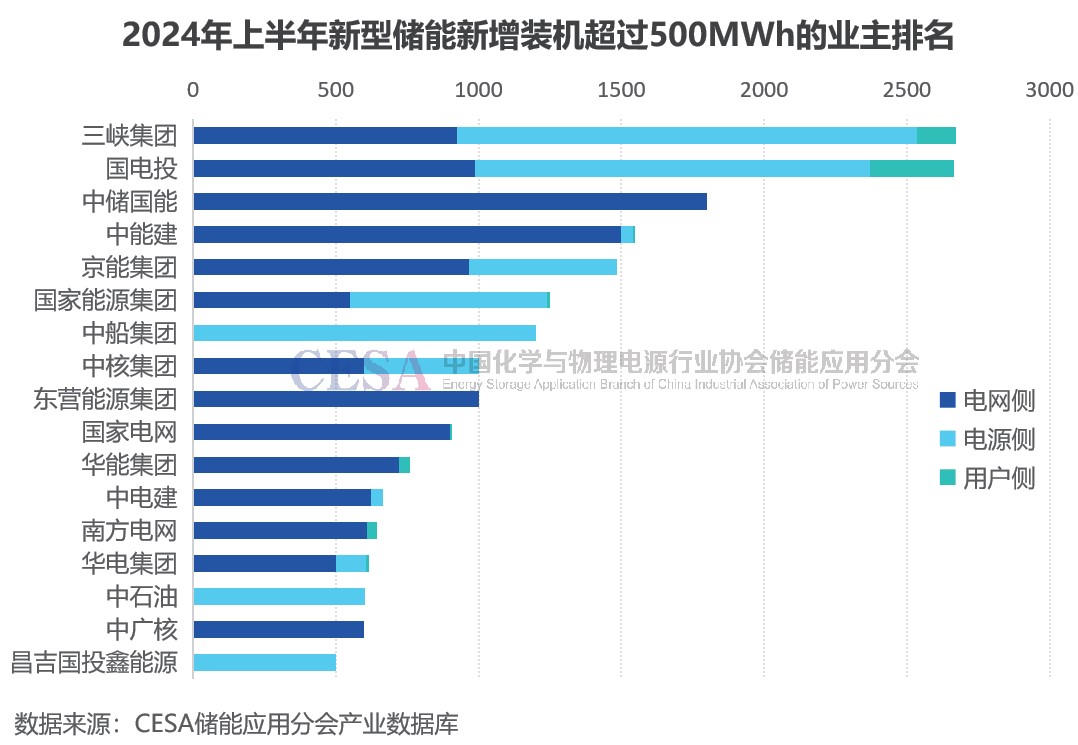

三峡投运规模最大,并网项目主要在内蒙古、江苏

央国企是我国储能电站开发的主力,也是设备厂商主要的买单客户。在储能业务开发上,各大业主的优势区域不同,储能业务的进展也有快有慢。

据 CESA 储能应用分会产业数据库不完全统计,2024 年上半年,共有 260 个业主实现了储能项目投运。其中,三峡集团和国电投新增并网均超 2.66GWh,中储国能和中能建也凭借山东肥城和湖北应城两大压缩空气储能项目跻身前五。

京能集团、国家能源集团上半年储能投运规模均超 1.4GWh,中船集团、中核集团、东营能源集团新增并网也都在 1GWh 以上。

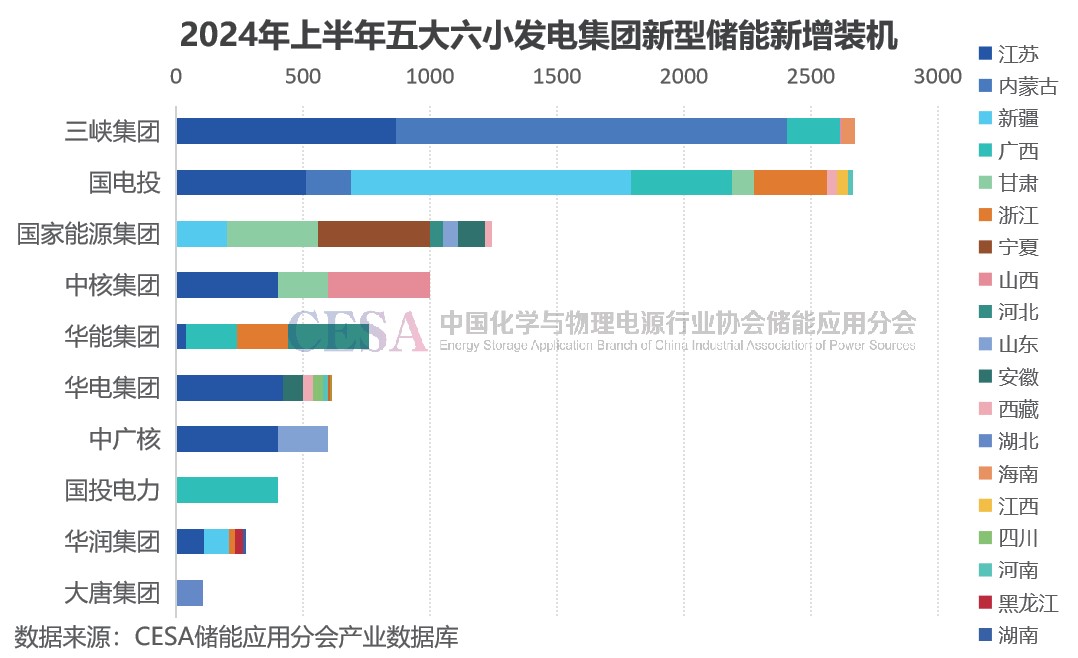

上半年,三峡集团新增投运项目主要在内蒙古、江苏等地。国电投上半年储能新增投运项目主要集中在新疆、浙江、江苏、广西等地。国家能源集团投运项目主要分布在宁夏、甘肃、新疆、安徽等地。

华能集团并网项目主要集中在安徽、河北、浙江。 华电集团新增投运的项目主要在江苏。中核集团新增并网项目在江苏、山西、甘肃。中广核新增投运项目主要分布在江苏、山东两省。

除了央国企,部分民企也加入到了储能项目的开发之中。2024 年上半年,协合新能源、欣旺达、阿特斯、远景能源、万里扬开发的储能项目投运规模均超 400MWh。

中车株洲所继续霸榜,低价搅动行业

据 CESA 储能应用分会产业数据库不完全统计,2024 年上半年,储能系统(含直流侧)采购中标公示(含中标候选人公示)规模共6.436GW/20.377GWh。其中,项目类3.212GW/7.993GWh,集采/框采类12.384GWh。

2024 年上半年的储能系统集采/框采中,各中标人规模明确的采购有3.18GWh,暂未公布各中标人具体中标规模的采购有9.2GWh。

2024 年上半年,项目类储能系统采购和各中标人规模明确的集采中标规模共计 11.177GWh。

其中,中车株洲所储能系统中标项目最多、中标规模最大,达 1.918GWh,占比 17.16%;阳光电源中标规模为 1.09GWh,占比 9.76%;格力钛中标 900MWh 储能直流系统,占比 8.05%。

此外,山东电工时代、国轩高科、远景能源、平高集团储能系统中标规模均在 500MWh 以上。

在中标人规模明确的储能系统集采/框采项目中,中标规模较大的有:

格力钛、国轩高科分别以 0.46元/Wh、0.56元/Wh 的单价中标龙源电力 900MWh、600MWh储能直流系统框采。

平高集团、新源智储、山东电工时代中标国能信控液冷储能直流系统 1-3 标段(540MWh、320MWh、220MWh)。

天诚同创以 0.605元/Wh 的单价中标国华投资国华投资 2024 年第一批储能系统集采,共149.1MW/298.2MWh。

智光储能以1.29元/Wh 的单价中标南网储能公司 200MW/200MWh 储能系统框采。

除此之外,在9.2GWh 暂未公布各中标人具体中标规模的储能系统集采/框采项目中,中车株洲所成功入围大唐2024年度 2GWh 储能系统框采、林源电力2024年度1.4GWh直流侧液冷储能系统框采1个标段、新华水电2024年度5.2GWh 储能系统集采(4GWh 磷酸铁锂 +1.2GWh 全钒液流)。

阳光电源入围新华水电2024年度4GWh磷酸铁锂储能系统集采、林源电力2024年度 1.4GWh直流侧液冷储能系统框采1个标段、山东高速 600WMh储能系统框采2个标段。

比亚迪入围林源电力2024年度1.4GWh直流侧液冷储能系统框采7个标段、大唐 2024 年度2GWh 储能系统框采。

楚能新能源入围林源电力2024年度1.4GWh直流侧液冷储能系统框采5个标段、新华水电2024年度4GWh磷酸铁锂储能系统集采。

海博思创入围大唐2024年度2GWh储能系统框采、新华水电2024年度4GWh磷酸铁锂储能系统集采。

宁德时代、昆宇电源均入围林源电力2024年度 1.4GWh直流侧液冷储能系统框采6个标段。

欣旺达、四象新能源均入围林源电力2024年度1.4GWh直流侧液冷储能系统框采2个标段。

上海电气、南瑞继保、特变电工、新华三信息均入围山东高速600WMh储能系统框采2个标段。

此外,融和元储、远景能源、科华数能、湖北电力装备、智光电气、新源智储、中天储能、天合储能、亿纬锂能、运达股份也均入围了新华水电 2024 年度 4GWh 磷酸铁锂储能系统集采。