据能源圈了解到,5年内,正极材料江湖已经历两轮凶猛的产业洗牌。

不过两次产业洗牌的逻辑发生了一些变化,在2019年,国内新能源汽车销量同比增速为-4%,市场需求增长陷入停滞,导致整个产业链进入洗牌周期;而在本轮周期中,下游终端的需求还处于增长趋势中,其中2023年中国新能源汽车销量维持了近40%的增速。根据中国汽车工业协会数据,2024年1-7月,新能源汽车国内销量522.6万辆,同比增长34.3%。另外根据GGII预测,我国2024年新能源乘用车销量有望为1100万辆,电动化渗透率有望突破40%。

历史已经多次证明,一切都逃不过周期的规律与影响。回顾过去几轮产业周期,究其原因,几乎都是由供需关系剧烈变化所导致的,即一旦市场供需关系发生改变,价格一定会在现实中快速反应,这就是周期的力量。

众所周知,2023年以来正极材料产业,乃至整个锂电产业供需结构已经发生了根本性转变,具体而言,资金大举进入上游加速产能释放的情况下,下游的需求却并未实现同步高速增长,导致整个产业链都陷入产能过剩状态,进而行业内卷加剧,面临残酷洗牌。

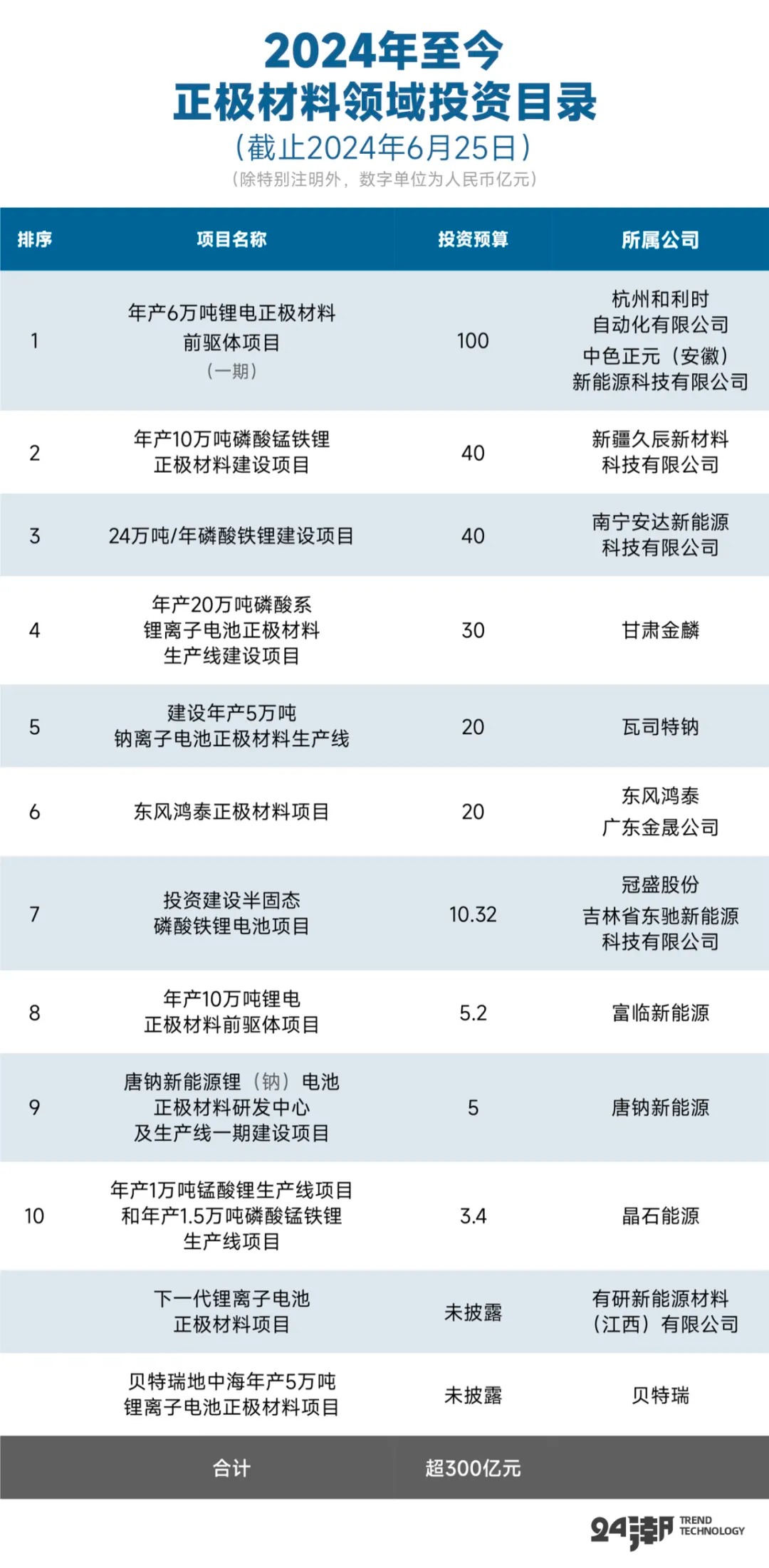

比如据24潮产业研究院(TTIR)统计,过去两年半间(2022年-2024年6月),国内企业约对外公布了97个正极材料领域的超级工程,总投资预算超4500亿元。

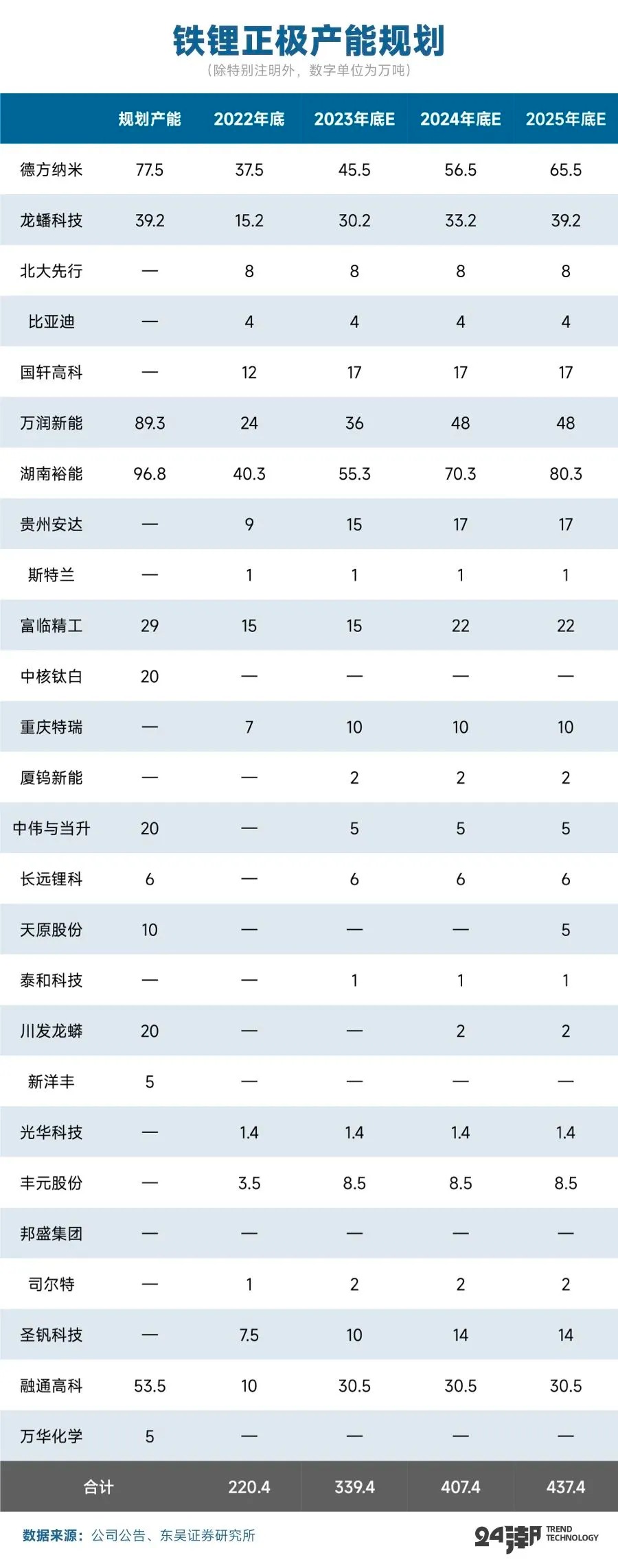

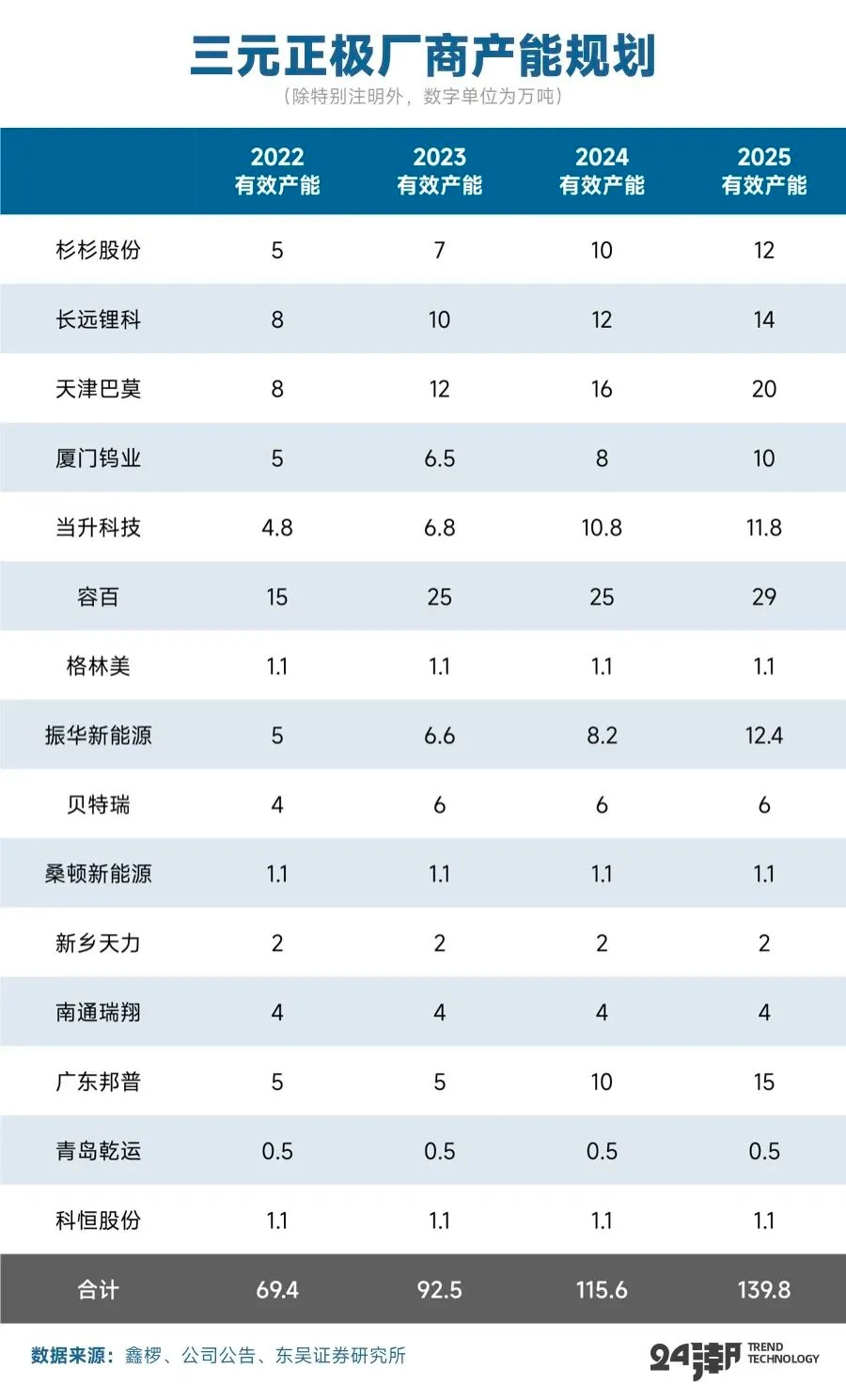

而综合鑫椤锂电、东吴证券等机构分析与预测,2025年三元正极材料需求约为130万吨,而供给可能达到199.7万吨,过剩产能达69.7万吨;2025年磷酸铁锂正极材料需求约为247.4万吨,而供给可能达到361.2万吨,过剩产能约为113.8万吨,两者均呈现产生过剩趋势。

而从各企业产能规划看,未来产业竞争惨烈程度可能超出很多人的想象。

据24潮产业研究院(TTIR)不完全统计,目前国内29家企业公布的正极材料/磷酸铁锂总产能规划已达1064.15万吨,海外企业产能规划近110万吨左右,海内外企业产能规划合计近1200万吨左右。

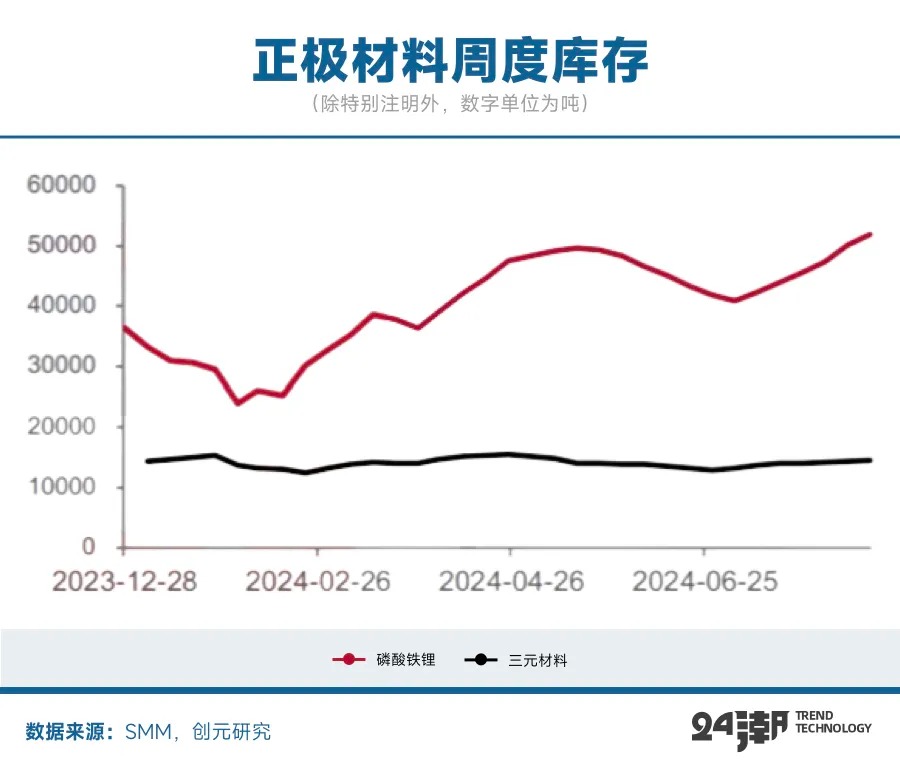

事实上,伴随着玩家与资本的疯狂涌入,产业正在加速进入竞争与博弈周期,目前根据铜冠金源期货数据,截止8月15日,磷酸铁锂库存及三元材料库存均小幅累库,磷铁小幅累库至51920吨;三元材料小幅累库至14489吨。其中铁锂正极材料库存处于绝对高位,正极材料厂或将优先消化现有库存。

在这样的产业形势下,价格战已经席卷整个正极材料江湖,详见下表;

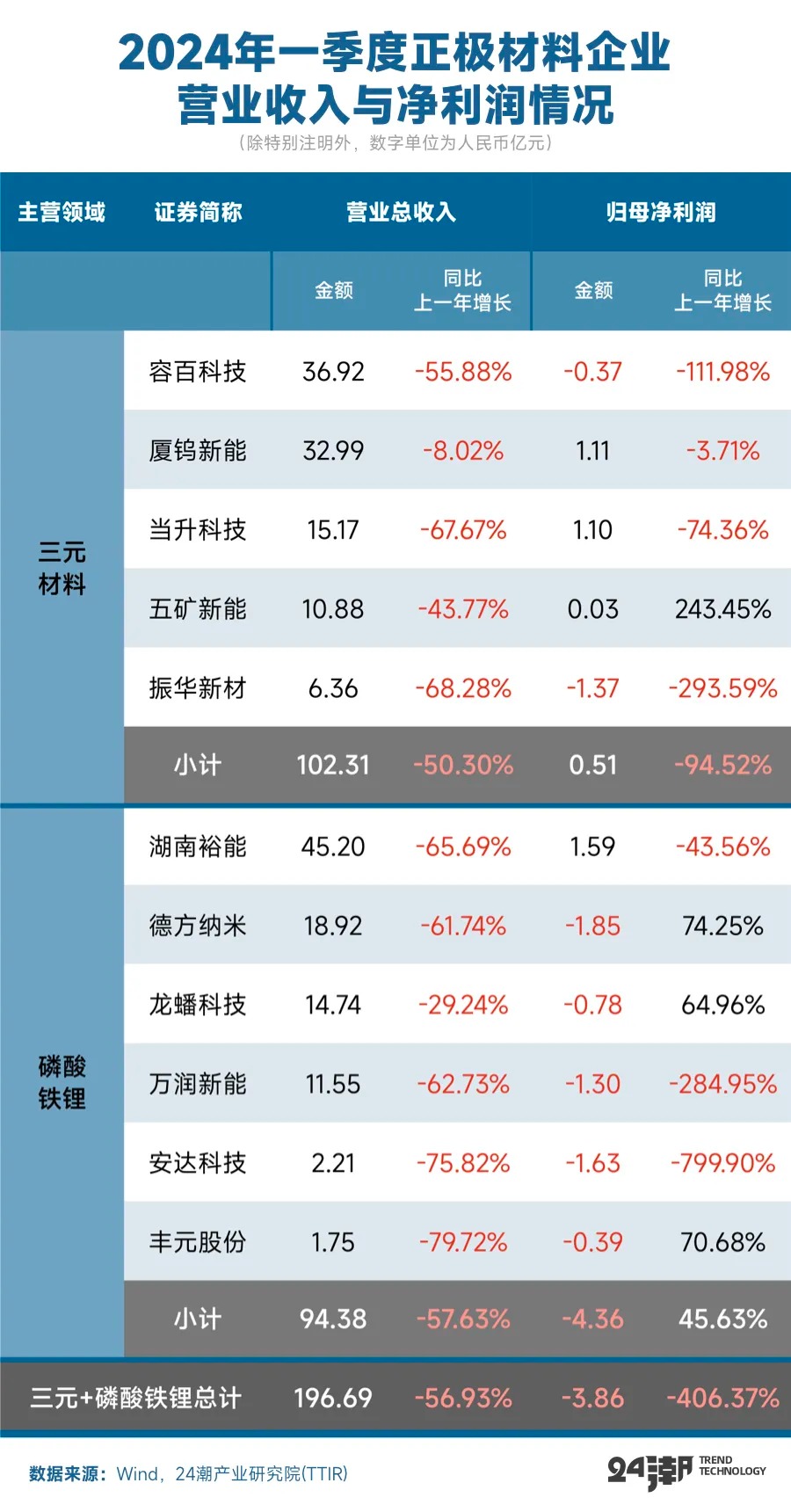

即便是产业巨头也遭遇了严重冲击。根据24潮产业研究院(TTIR)统计,2023年11家正极材料上市公司营业收入合计为1576.75亿元,同比下降了25.66%,合计亏损(归母净利润)8.05亿元,同比下降了105.17%。

到了2024年冲击还在持续,甚至更加凶猛。2024年一季度,这11家正极材料上市公司营业收入合计为196.69亿元,同比下降了56.93%,合计亏损(归母净利润)3.86亿元,同比下降了406.37%。

根据部分产业巨头发布的最新财报,容百科技2024年第二季度(4-6月)营业收入与归母净利润又分别同比下降了29.39%和30.49%,其中营业收入已经连续5个季度巨降(5个季度降幅均超20%);同期,厦钨新能营业收入与归母净利润也分别同比下降了33.82%和8.12%,其中营业收入已经连续6个季度巨降大幅下滑(5个季度降幅在30%以上)。

从上表我们可以看到,在产业链上占据主导地位的磷酸铁锂赛道成为此轮产业洗牌亏损的重灾区。2023年及2024年一季度,6家磷酸铁锂上市公司整体上分别亏损38.16亿元和3.86亿元,无论是亏损规模,还是降幅均要远超同期的三元正极材料上市公司。

究其原因,是在2022年碳酸锂价格快速冲高的过程中,下游磷酸铁锂产能进行了大肆扩张。因此在2023年碳酸锂价格的下行期间,下游磷酸铁锂企业压力倍增,开始加速去库存、推迟采购,同类型企业之间的竞争愈发激烈。根据EVTank数据,截至2023年底,磷酸铁锂产能合计达到341.7万吨,整体产能利用率不足50%,产能过剩问题较为突出。

如上表所示,6家磷酸铁锂上市公司中只有湖南裕能实现了盈利,在产业竞争加剧的大趋势下,它凭什么能够持续盈利呢?

笔者分析发现,首先在2023年,湖南裕能全年产能利用率却依旧保持高位:全年月度产能合计为56.19万吨,实际产量50.44万吨,产能利用率近90%,远超其他同行业企业。湖南裕能凭借产品品质以及产业链一体化布局的优势,在磷酸铁锂行业产能严重结构性过剩的2023年,表现远超预期,成为同行业唯一盈利的上市企业,成功穿越周期。

另外据笔者了解,湖南裕能产品核心优势在于压实密度高,更适配乘用车电池高能量密度要求。(压实密度是衡量磷酸铁锂正极材料性能的重要指标,压实密度越高,电池的能量密度更大,更能够满足乘用车追求更高续航的需求。)湖南裕能产品压实密度在2.45-2.65g/cm3,高于同行业其他可比公司,能更大程度受益于乘用车领域铁锂电池的放量。

要知道,自2020年起,刀片电池、CTP等电池结构创新技术成熟,显著提升磷酸铁锂电池能量密度;尤其随着补贴政策的进一步退坡,动力电池和下游整车企业对成本敏感度大大提升,磷酸铁锂电池成本优势凸显,导致磷酸铁锂电池在乘用车市场渗透率快速提升,乘用车市场在磷酸铁锂电池产量份额由2019年的6.35%提升至2022年的60.82%,湖南裕能则抓住了这轮磷酸铁锂需求变化的机会趁势而起。

而湖南裕能凭借着与两大锂电巨头宁德时代与比亚迪的深度战略合作,也是其持续且强力增长的关键因素。截止2024年3月末,宁德时代与比亚迪分别持有湖南裕能7.93%和3.95%股权,分别位列湖南裕能第三和第七大股东。如今比亚迪与宁德时代在磷酸铁锂动力电池市场长期保持主导地位,2023年两者合计占据磷酸铁锂动力电池约74%份额。

回到产业竞争层面,由于电池材料,尤其是主材直接影响电池性能与安全性,验证周期较长,与终端产品高度匹配,供应稳定性强,龙头公司品控能力领先,行业新进入者以及尾部产能进入头部企业供应体系难度提升。另外,由于规模效应以及长期工艺优化,龙头公司成本优势明显,在需求增速放缓,行业盈利普遍承压,产能逐步出清的行业下行阶段,成本领先的龙头份额优势逐渐巩固。

几乎可以预见,随着正极材料江湖进入洗牌深水区,未来中低端产能(以及中小型企业)可能被大量出清。

不可否认,中国正极材料产业激荡的十几年间,从产业跟随者到领跑者,展现了强悍的市场战斗力,但其仍难以摆脱市场对其 “大而不强” 的质疑声。究其原因,其距离真正的 “建立全球性的商业生态系统” 还有一段很长的距离。

此前据《纽约时报》2023年5月的一篇报道指出,中国正极材料约占据全球77%的市场份额。而据高工产研锂电研究所(GGII)数据显示,2023年中国锂电正极市场出货量248万吨,同比增长31%,中国正极材料江湖的地位还在持续提升。

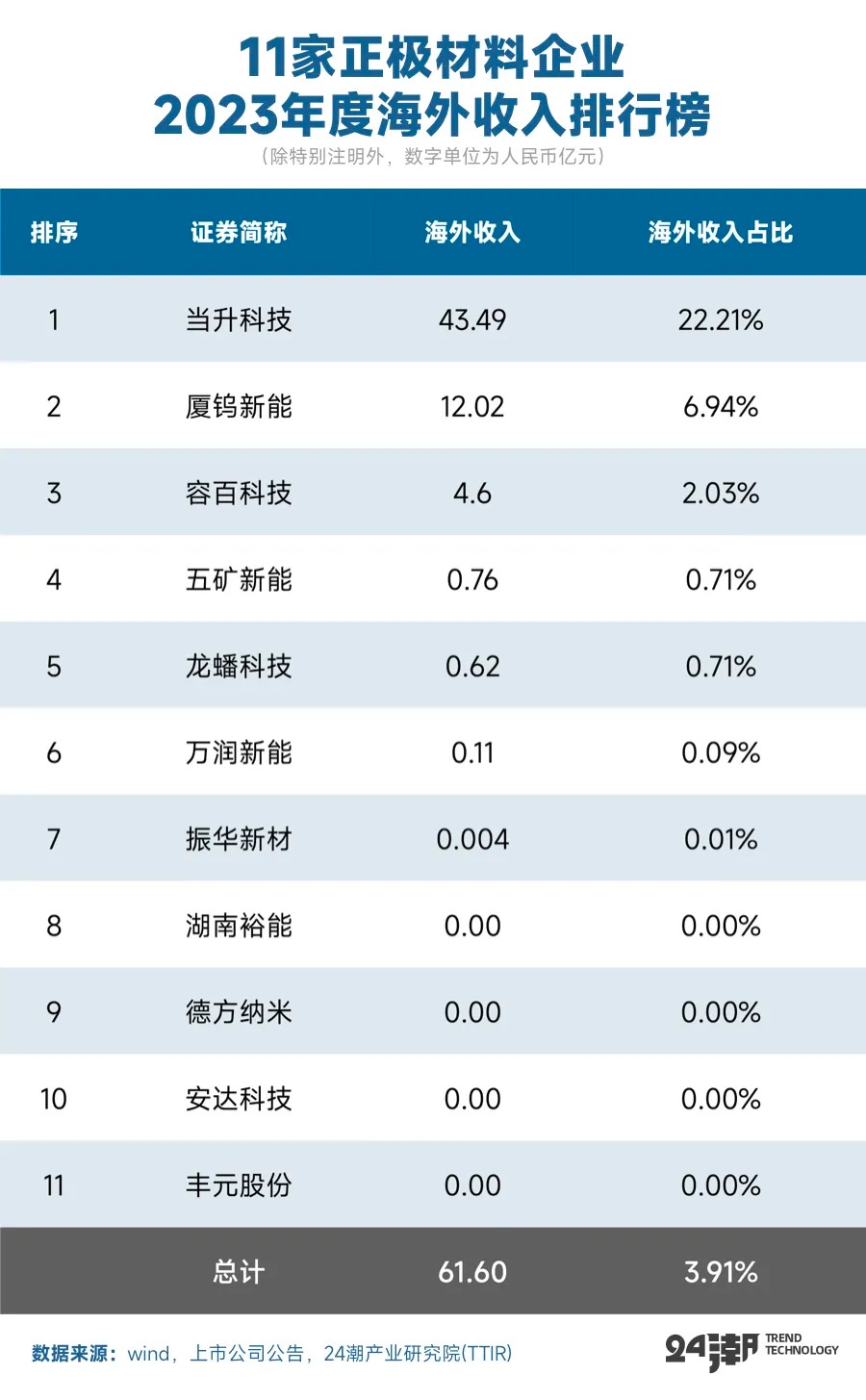

但是据24潮产业研究院(TTIR)统计,2023年11家正极材料上市公司海外收入合计为61.60亿元,占整体营业收入比例仅为3.91%,若是剔除第一名当升科技的海外销售数据,另外10家海外收入合计仅为18.11亿元,海外收入占比仅为1.27%,其中诸如湖南裕能、德方纳米的产业巨头海外收入占比近乎为0%。

如今行业共识,全球化布局与发展几乎已经是企业崛起、持续发展的必经之路。几乎可以预见,未来谁能更早完成全球化布局,谁就更有可能拥有改变或重塑产业新格局的力量与历史机遇。

若是考虑到一座工厂建成投产需要三到四年,“回血” 需要5-6年,按照这个时间线,留给企业国际化布局与发展的时间已经非常紧迫了。

记得去年年中,一家正极材料头部企业高层曾对笔者直言,“再不全球化(布局),就来不及了”。

24潮团队分析认为,决定全球化成败有五大关键要素:产能布局、供应链网络、研发体系、大客户战略绑定、碳中和能力。

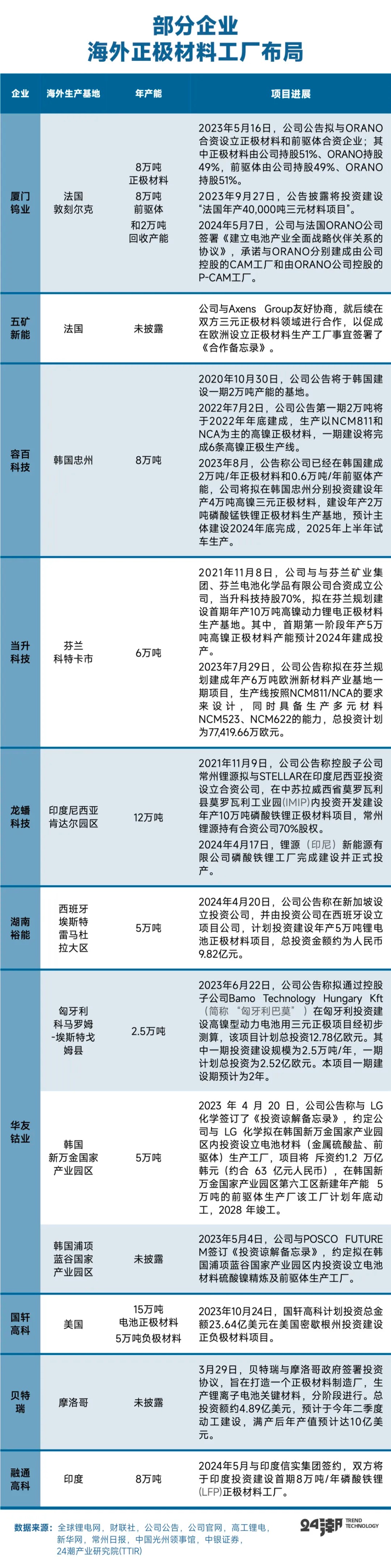

值得注意的是,如今多家头部企业都在加速出海步伐与进度。如国轩高科在美国建正负极材料厂、容百科技落子韩国、当升科技奔赴芬兰、华友钴业布局匈牙利、中伟股份及五矿新能进军法国。相比于国内正极材料市场的 “水深火热”,海外正极材料产能存在较大市场缺口,出海也成为多家材料企业的重点布局战略。

笔者分析认为,随着电池材料进入 “薄利时代”,甚至 “亏损时代”,高端产品布局和海外基地建设无疑会成为电池材料头部企业的盈利增长点,这也意味着行业内龙头头部效应加剧。对于中小企业而言,如何苦练基本功、提升品质、压缩成本、抢占市场,是在这场 “生死局” 中坚持的关键。

不过,需要注意的是,其中任何一项战略的执行,都需要雄厚的资金支持,而在过往的洗牌周期中倒下的明星企业,甚或产业巨头,大多死于“疯狂扩张下现金流断裂引发的资金危机”,笔者分析认为,伴随着产业竞争已经到了深水区,很多公司都在生死边缘。在当前的产业形势下,财务健康的重要性无论怎么强调都不为过。面对行业寒冬,财务健康的公司将有充足弹药穿越周期成为赢家,而那些财务脆弱的公司将面临严峻考验,不排除会发生债务违约甚至倒闭破产的风险。

24潮团队此前统计数据显示,截止2024年一季度末11家正极材料上市公司资金净值合计约为93.11亿元(同比下降25.85%),资本都掌握在少数巨头手中,在11家正极材料上市公司中只有5家企业资金净值为正值,资本实力最强的三家企业为当升科技(资金净值63.42亿元)、容百科技(资金净值38.47亿元)、五矿新能(资金净值19.71亿元)。

另外6家企业资金净值均为负值,即公司拥有的资金储备无法覆盖短期有息债务,相比之下,资本压力最大的三家企业为龙蟠科技(资金净值为-30亿元)、安达科技(-11.78亿元)、万润新能(-7.18亿元)。

综合产业最新发展趋势与变化,未来正极材料企业将围绕新技术、新资本、全球化布局与发展等多个维度进行新一轮较量,竞争成败必将对未来产业格局与发展产生深远影响。笔者分析认为,未来拥有 “技术突破与持续创新力,一体化产能布局与高效战略执行力,全球化布局与发展,财务健康与雄厚资本实力” 等能力的企业更具有穿越周期,持续发展壮大的基因与实力。

不过考虑到全球经济、金融与市场环境存在剧烈波动风险,企业在构建与突破研发创新体系、一体化与全球化布局时,也要量力而行。任正非在《不做昙花一现的英雄》一文中曾说过,“如果没有坚实的基础,擅自扩张,那只能是自杀。”