核电行业运行情况分析及展望

01政策环境

随着碳达峰、碳中和等政策的推进,我国电力系统将朝着清洁能源方向快速发展,其中核电作为清洁、稳定、高效的基荷电源,面临良好外部环境;我国积极安全有序发展核电,随着核电核准常态化,且近三年核准提速,核电行业迎来中长期的广阔发展空间。

我国核电发展政策驱动性强,国家政策对核电审批、建设的影响显著。随着碳达峰、碳中和等政策的推进,我国电力系统将朝着清洁能源方向快速发展,其中核电作为清洁、稳定、高效的基荷电源,面临良好外部环境。

核电清洁、稳定、高效的特征,使其可作为基荷电源保障电力系统稳定安全。核电发电原理为:将核反应的能量转换为水的热能,生成蒸汽,由蒸汽推动汽轮机运转,产生电力。因此,在清洁低碳方面,核电发电过程中不产生或排放二氧化碳(CO2)、二氧化硫(SO2)、氮氧化物、颗粒物等大气污染物,对环境的影响相对较小,清洁性较高,且核电的碳排放量与化石燃料相比很低。稳定性方面,核电的电力输出的稳定性较好,根据中国电力企业联合会(以下简称中电联)数据,过去10年内,全国核电平均利用小时数均稳定在7,000小时以上,近几年维持在7,500小时以上,远高于其他电源;此外,相较于太阳能、风能等可再生能源,核电的发电量受天气、季节等外部因素的影响较小,除检修时间外,全天出力可维持100%。从经济性来看,虽然核电的初始投资成本较高,但由于核电的燃料能量密度高,1吨铀-235裂变产生的能量相当于270吨标准煤,且燃料费仅占发电成本的约20%~30%,因此,在运营过程中,核电的燃料费用较低,而且不受燃料市场价格波动的影响;相比水电、太阳能发电、风电等清洁能源,核电具有占地面积较小,年发电小时数高、发电量大,对电网影响小等特点。从实现双碳目标或建设新型能源体系的角度来看,核电均为重要的能源类型之一,在未来的能源结构中,核电的地位将更加重要。

由于核电行业的特殊性,对安全性的要求极高,因此,我国核电项目均需经国务院的核准,政府的决策和监管对于行业的健康发展至关重要。由于福岛核电站事故的原因,之后的十二五、十三五都明确了要坚持安全发展核电的原则。2022年印发的《十四五现代能源体系规划》提出积极安全有序发展核电,在确保安全的前提下,积极有序推动沿海核电项目建设,保持平稳建设节奏,合理布局新增沿海核电项目,到2025年,核电运行装机容量达到7,000万千瓦左右。2024年11月8日,十四届全国人大常委会第十二次会议表决通过《中华人民共和国能源法》,自2025年1月1日起施行,其中规定国家积极安全有序发展核电。随着双碳目标的推进以及核电技术的进步,预计未来核电发展的政策空间将逐步释放。

随着核电核准常态化,且近三年核准提速,将推动核电行业迎来中长期的广阔发展空间。受2011年日本福岛核电站重大核安全事故影响,2011~2018年我国核电核准处于相对停滞阶段;随着2019年国家重启对新增核电机组的审批,核电核准常态化,2019~2023年,我国新增核准核电机组数量分别为4台、4台、5台、10台和10台;2024年8月19日,国务院常务会议一次性核准11台机组,2022~2024年连续三年核准10台以上机组,核准提速将推动核电行业进入更为积极的发展时期。

02核电产业链情况

核电产业链上游核燃料及下游投运管理企业的专营性较强,行业集中度高,此外,中游核岛设备行业集中度也相对较高;核电装机量的快速增长将带动核电全产业链快速发展。

核电产业链以核电站为中心,上游主要是核燃料及核材料,中游为核电设备制造产业,下游为核电站建设运营,主要通过电网公司向终端用户售电。

其中,上游核燃料环节受到国家专营限制。目前,中国核工业集团有限公司(中核集团)下属的中国原子能工业有限公司是国内唯一的核燃料生产、供应及贸易服务商,对核燃料、铀产品的生产经营和进出口实行专营,在核电产业链的上游拥有了较高的市场份额;在碳素及其他核电材料方面,我国也有方大炭素新材料科技股份有限公司、宝鸡钛业股份有限公司等上市公司提供相应的材料。

中游核电站设备,主要分为核岛设备、常规岛设备及辅助设备,其中核岛设备由于制造难度大,建设周期长,技术壁垒高,行业集中度也相对较高。目前我国的核电主设备制造业主要为大型国有企业垄断,如上海电气、东方电气以及哈尔滨电气等大型核电设备制造商在压力容器、蒸汽发生器等主要核岛设备的市场中市场占有率很高。部分企业如江苏神通阀门股份有限公司、苏州海陆重工股份有限公司等也在特定的核电设备如核电阀门、核电压力容器等设备行业中占据了一席之地。核电企业的设备投资占比高,设备购置费占初期投资比例约28%~35%。

核电站的下游为建设及投运管理等,目前只有中核集团、国家电力投资集团有限公司(以下简称国家电投)、中国广核集团有限公司(以下简称中广核)、中国华能集团有限公司(以下简称华能集团)四家核电公司持有核电运营牌照,其中,中广核以及中核集团是我国最主要的核电运营商,由于寡头垄断而形成行业高度集中。大唐国际发电股份有限公司、浙江浙能电力股份有限公司、申能股份有限公司、华能国际电力股份有限公司等公司也投资/控股了不同的核电站项目。

总体而言,核电产业链上游核燃料及下游投运管理企业专营性较强,行业集中度高,此外,由于高技术壁垒,中游核岛设备行业集中度也较高;核电装机量的快速增长将带动核电全产业链快速发展。

03供需情况

我国核电运行机组装机容量及发电量均位居全球前列,但我国核电发电量在总发电量中占比仍较低,随着碳达峰、碳中和目标的实施,电力系统清洁低碳转型步伐进一步加快,预计我国核电发电量占比将持续提升。

我国用电需求水平整体受宏观经济环境影响较大,与宏观经济走势趋同。根据中电联数据,2023年,受上年较低基数以及国民经济持续恢复推动电力消费持续增长影响,全社会用电量同比增长6.7%,一至四季度全社会用电量同比增速逐季提高;三次产业和城乡居民生活用电量增速分别为11.5%、6.5%、12.2%和0.9%。2024年1~11月,全国全社会用电量8.97万亿千瓦时,同比增长7.1%,增速同比提高0.8个百分点。随着我国经济恢复向好,高质量发展持续推进及经济结构持续转型,预计未来我国全社会用电需求增速将保持稳定增长。

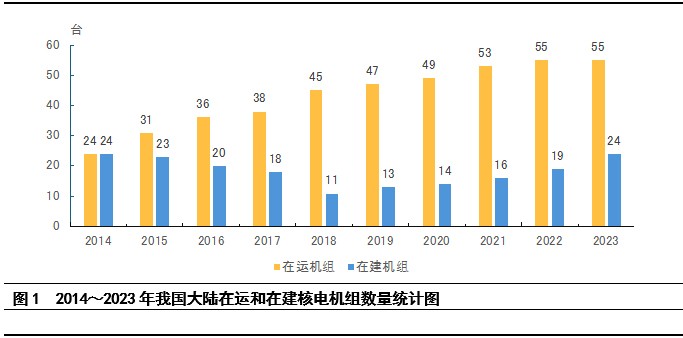

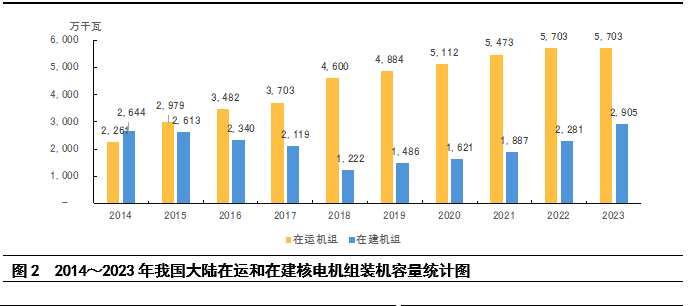

根据中国核能行业协会数据,截至2023年末,我国装料运行核电机组共55台,总装机容量为5,703.33万千瓦,总运行堆年为577.37堆年,运行机组数量及装机容量均列世界第三位。2023年,我国核电发电量位居全球第二,达到4,333.71亿千瓦时,同比增长3.98%,占全国发电量的4.86%;其中,福建、辽宁、海南省核电发电量占比超过20%。2023年,我国核电上网电量4,067.09亿千瓦时,同比增长4.05%。与燃煤发电相比,2023年我国核能发电相当于减少燃烧标准煤1.23亿吨,减少排放二氧化碳3.23亿吨、二氧化硫104.89万吨、氮氧化物91.31万吨。2023年,全国核电机组平均设备利用小时数为7,661.08小时,同比增长1.50%,核电设备平均利用小时数约为风电的3.45倍、火电的1.72倍、光伏的5.96倍,近三年均保持在7,500小时以上。

截至2024年9月末,我国运行核电机组共56台,装机容量为58GW。2024年1~9月,全国累计发电量为70,563亿千瓦时,运行核电机组累计发电量为3,278.09亿千瓦时,同比增长1.55%,占全国累计发电量的4.65%。

2023年,由于项目审批开工提速,我国新增5台核电机组开工建设,分别为三门核电厂4号机组、海阳核电厂4号机组、陆丰核电厂6号机组、廉江核电厂1号机组、徐大堡核电厂1号机组。核电工程建设投资完成额949亿元,创近5年最高水平。截至2023年末,我国在建核电机组共24台,总装机容量为2,905.14万千瓦,在建机组数量及装机容量继续保持世界第一。区域分布方面,我国核电站主要分布在沿海8个省区,从北至南分别为辽宁省、山东省、江苏省、浙江省、福建省、广东省、广西壮族自治区和海南省。

中长期来看,我国核电装机容量仍存在较大发展空间。尽管中国拥有的核电站数量已经位居世界前列,但从发电量在电力系统中占比来看,2023年,我国核电发电量在总发电量中占比不到5%,远低于发达国家水平,如法国核电发电量占比达63%,美国核电发电量占比超过18%。随着我国核电核准持续,尤其近三年核准提速,仍有充裕的储备机组。根据中国核能行业协会数据,截至2024年8月末,我国核电在建及核准装机达57GW,接近在运装机容量,综合多家机构的研究成果,预计到2035年,我国核电发电量在总发电量中的占比将达到10%左右,相比2023年将翻倍;到2060年,核电发电量占比达到18%左右。随着碳达峰、碳中和目标的实施,电力系统清洁低碳转型步伐进一步加快,核电在全社会发电量中占比将有所提升,在我国能源结构中将发挥更重要的作用,未来我国核电拥有广阔发展空间。

经过数十年的技术以及经验的积累,我国已经形成了较为完整的核电体系,研制成功了以华龙一号、玲珑一号为代表的核电机组以及核电设备,我国核电站主要核电堆型设备国产化率达90%以上,核电装备自主化和国产能力持续提高。根据世界核电运营者协会(WANO)发布的2023年第四季度核电机组WANO业绩指标数据,我国满足WANO单项业绩指标(滚动年度值)统计要求的54台机组共753项有效WANO单项业绩指标中,达到WANO优秀值(1/10位值)水平的指标有574项,占比76.23%,达到WANO先进值(1/4位值)水平的指标有592项,占比78.62%,达到WANO中值(1/2位值)水平的指标有659项,占比87.52%,三项达标占比均高于其他世界主要核电国家。2023年第四季度,我国核电机组WANO综合指数满分机组数量为33台,占世界满分机组数量的42.86%,WANO综合指数平均值为97.76。与世界主要核电国家相比,我国核电机组WANO综合指数满分机组数量和平均值均列首位。技术及设备优势为我国核电的出海打下了坚实基础,随着一带一路的推动,华龙一号(三代核电)已经被成功应用于巴基斯坦的卡拉奇K-2/K-3机组;2022年中阿两国政府签署合作协议,中核集团将为阿根廷建设华龙一号压水堆核电站。

04盈利能力

我国核电站投资、运营主体较少,维持寡头垄断格局;核电市场化比例提升,但对核电电价影响有限,核电平均上网电价仍较为稳定;核电机组运行稳定且享有优先上网政策,核电机组利用小时数普遍高于其他类型电源且上网电价较为稳定,经营周期长,核电运营企业具有很强的盈利能力和现金流获取能力。

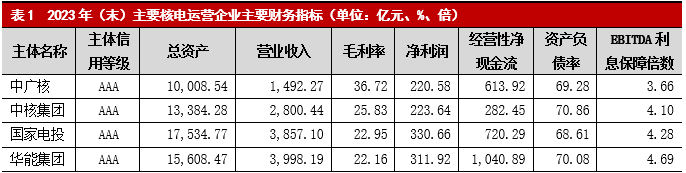

由于核电站投资、运营对经营主体的专营性要求很高,目前我国核电站投资、运营主体较少,维持寡头垄断格局,主要包括中核集团、国家电投、中广核、华能集团四家央企,具有核电控股开发资质。2023年,我国共55台运行核电机组,其中中广核拥有27台机组,总发电量2,274.88亿千瓦时;中核集团拥有25台机组,总发电量1,864.78亿千瓦时;国家电投拥有2台机组,总发电量192.91亿千瓦时;华能集团拥有1台机组,总发电量1.16亿千瓦时。此外,我国核电产业的主要参与企业还包括中国核工业建设公司(主要进行核电项目建设)以及国家核电技术有限公司(主要进行核电技术引进)。

价格影响因素方面,我国近年提出新型电力系统的发展,计划到2030年,基本建成市场主体平等竞争、自主选择的全国统一电力市场体系,核电也包含其中。随着各省陆续推进市场化交易,核电市场化比例提升。综合标杆电价与市场化电价,近五年核电平均上网电价较为稳定(约0.39~0.43元/千瓦时),核电电价整体波动远小于火电电价波动。随着市场化交易持续上升,同时煤电电价放开上浮限制,核电企业上网电价将随电力供需变化而浮动。

从资本结构看,我国核电运营企业负债水平较高,主要由于有较多的在建核电项目,资本支出需求规模较大。但核电机组运行稳定且享有优先上网政策,核电机组利用小时数普遍高于其他类型电源且上网电价较为稳定,经营周期长,核电运营企业具有很强的盈利能力和现金流获取能力。整体来看,核电运营企业财务风控可控,预计行业信用水平将保持稳定。

资讯来源:大公国际

免责声明: 本站内容转载自合作媒体、机构或其他网站的信息,转载此文仅出于传递更多信息的目的,但这并不意味着赞同其观点或证实其内容的真实性。本站所有信息仅供参考,不做交易和服务的根据。本站内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。