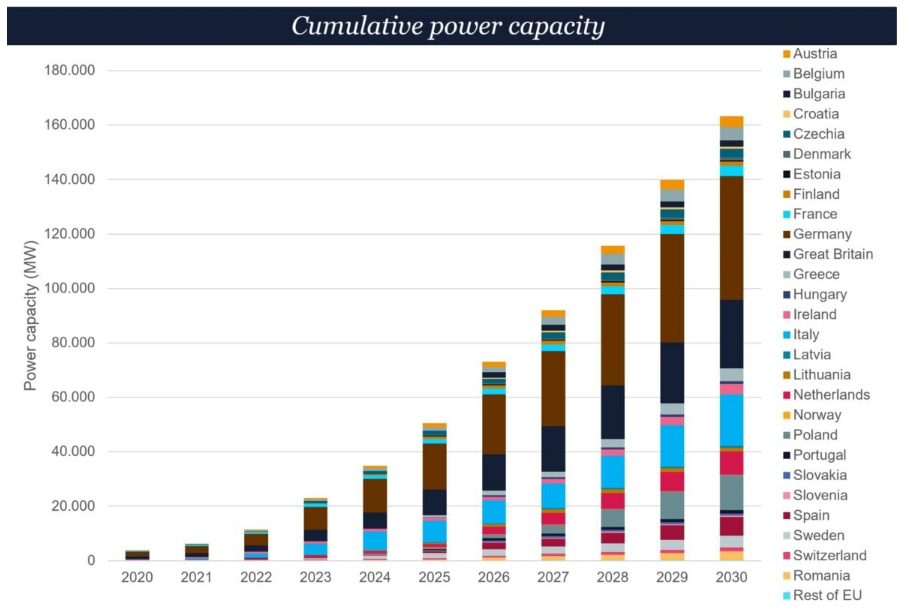

根据行业协会欧洲储能协会 (EASE) 和研究咨询公司 LCP Delta 发布的第九版欧洲储能市场监测报告 (EMMES),2024年,欧洲新增各种规模和技术的储能项目共计11.9GW,累计安装量达到89GW。

2024年的储能安装容量中,抽水蓄能 (PHS) 占据市场主导地位,占总容量的53吉瓦。与此同时,电化学储能达到35吉瓦,许多安装在家庭和企业中。

2024年欧洲各国的储能采用率有所不同。

主要市场领导者包括:

抽水蓄能(PHS):意大利、法国、德国和西班牙的容量最大。

住宅电化学储能:尽管经济放缓,但德国和意大利仍然是最大的市场。德国继续引领欧洲住宅储能领域,即使在下降 10% 之后,2024 年仍新增了 510,000多个储能系统。

商业和工业 (C&I) 电化学储能:德国引领安装部署,而其他欧洲市场也出现增长。尽管太阳能光伏行业(尤其是西班牙、法国和意大利)面临挑战,影响了用于光伏优化的电池销售,但 工商业储能市场仍增长了约 28%。

电前 (FoM) 电化学储能:意大利储能容量激增,2024 年新增1.6 GW装机容量,主要由四小时容量市场项目推动。紧随其后的是英国,新增容量为1.3GW/2.5GWh,但增幅不及意大利。

2023年新安装的容量约为10GW,其中7GW为表后储能,3GW为表前储能。

部署的储能项目中2小时的项目变得越来越普遍,预计在短期内整个欧洲的储能时间将达到4小时。