据不完全统计,2024年1-11月份,中国储能市场共计完成了489个储能采招工作,公开信息可追踪到的总采招订单规模为43.74GW/149.71GWh,涉及EPC、含设备EPC总包、储能系统、储能租赁、直流舱框采、储能电芯、液冷储能直流系统设备等。

为合理评估市场需求规模,对于一个储能项目实施多次采购的情况只统计一次,则对应的实际储能系统招标量为41.69GW/124.327GWh。

(注:文中所有统计数据均基于已公开且有明确中标量的招标信息数据,如有遗漏欢迎补充)

储能招中标呈现六大趋势

通过分析发现1-11月招标中储能招投标市场呈现如下趋势和特点:

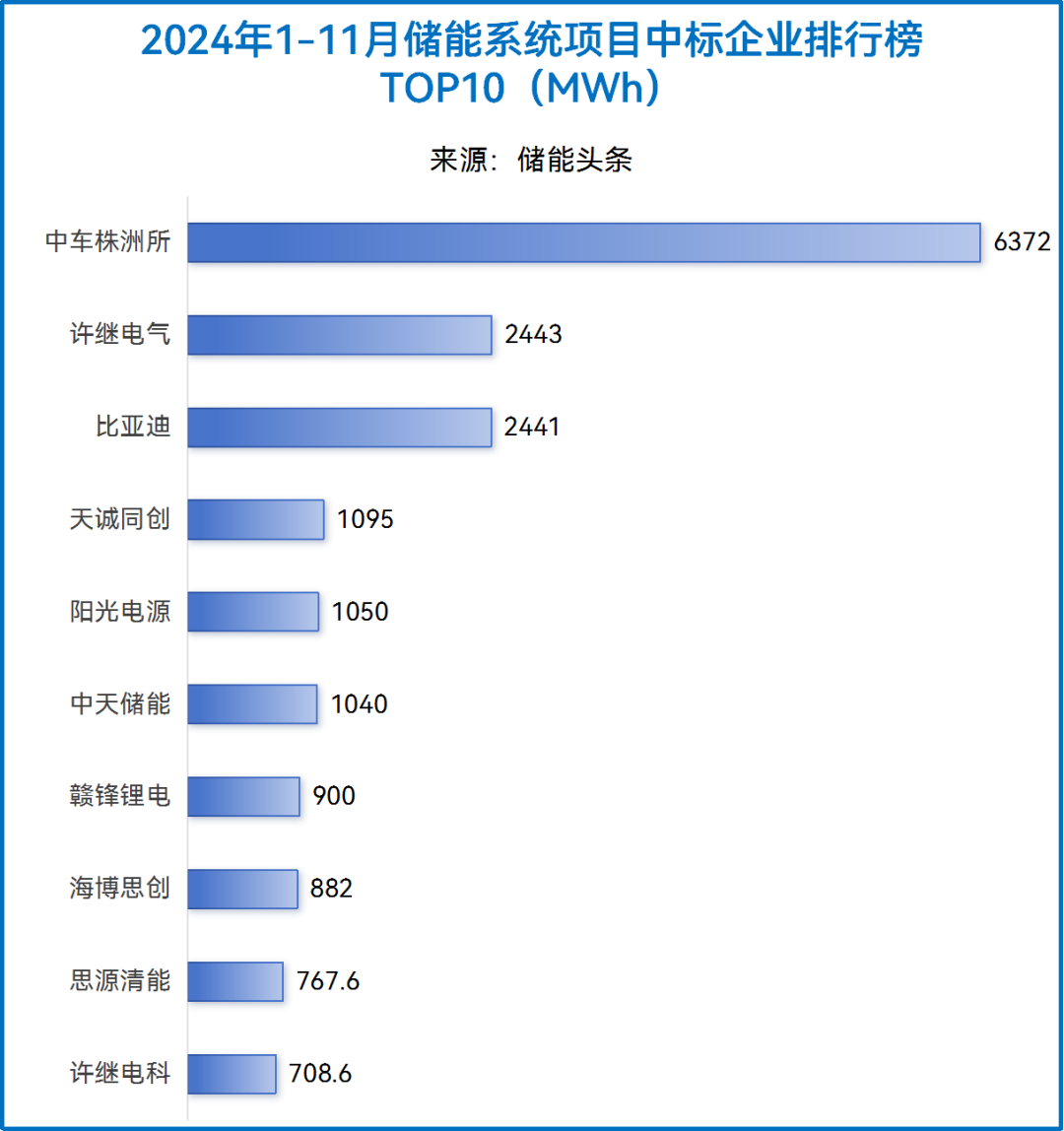

1、中车、许继、比亚迪等龙头名列前茅

在储能系统采购中标排行榜中,中车株洲所的中标总规模遥遥领先,中标总规模超6.3GWh。

许继电气、比亚迪位居二三位,中标规模差距较小,均超过2GWh;4-6位的企业差距较小,分别是天诚同创、阳光电源、中天储能。(注:此排名不包括集采未分配份额)

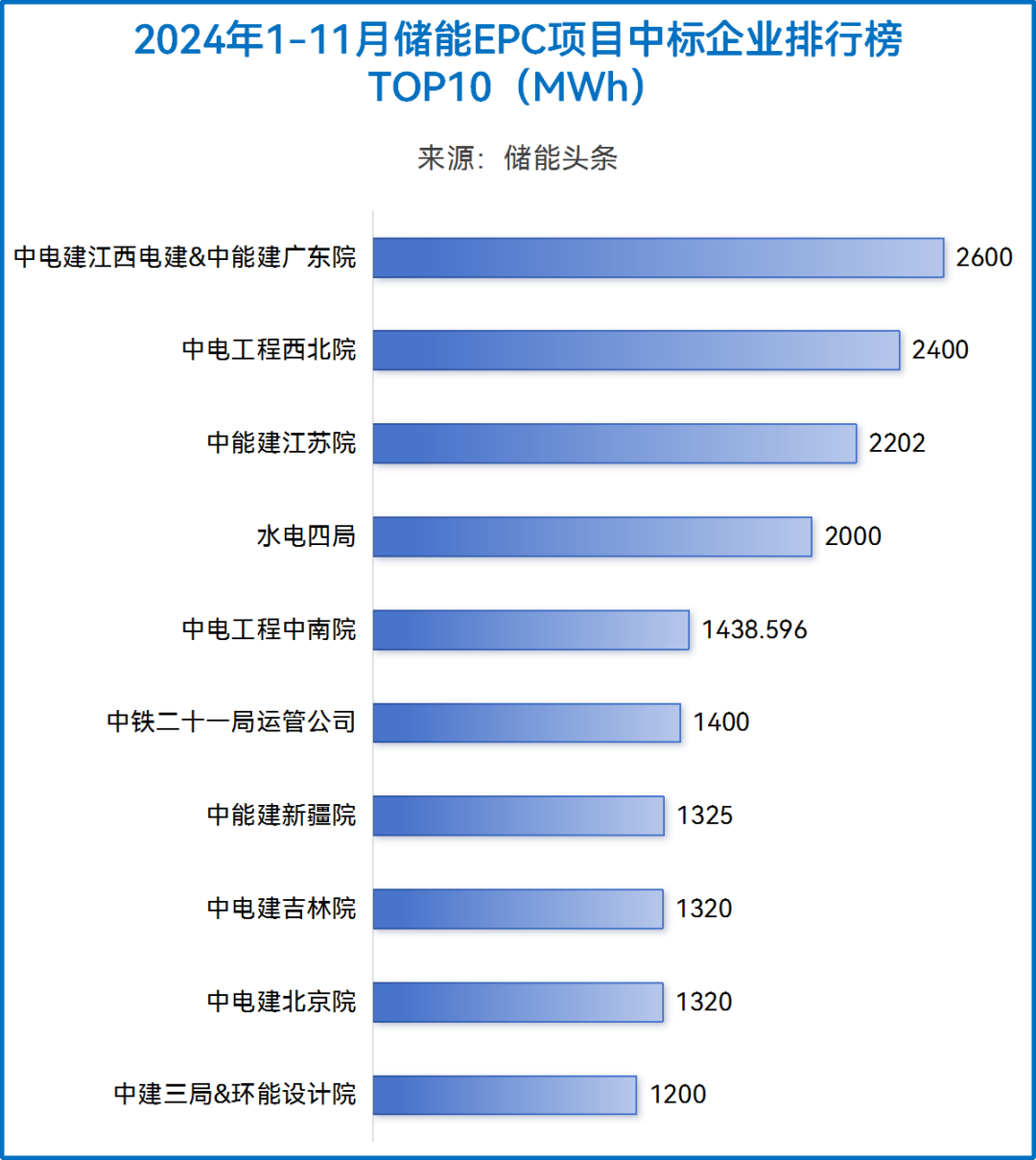

在储能项目EPC(含PC、EC)总承包中标排行榜中,中电建江西电建&中能建广东院联合体、中电工程西北院、中能建江苏院位居前三。

在51.73GWh储能集采/框采中,中车株洲所、海博思创、远景能源以入围储能系统集采标段数量位居前三,楚能新能源中标储能电池集采4010MWh。

2、能源央企定标93.35GWh,占比62%%

在定标规模上。根据不完全统计,1-11月定标规模合计43.74GW/149.71GWh,其中,央企定标容量93.35GWh,占比为62%,国家能源集团、中国电气装备、中核集团定标规模超10GWh。

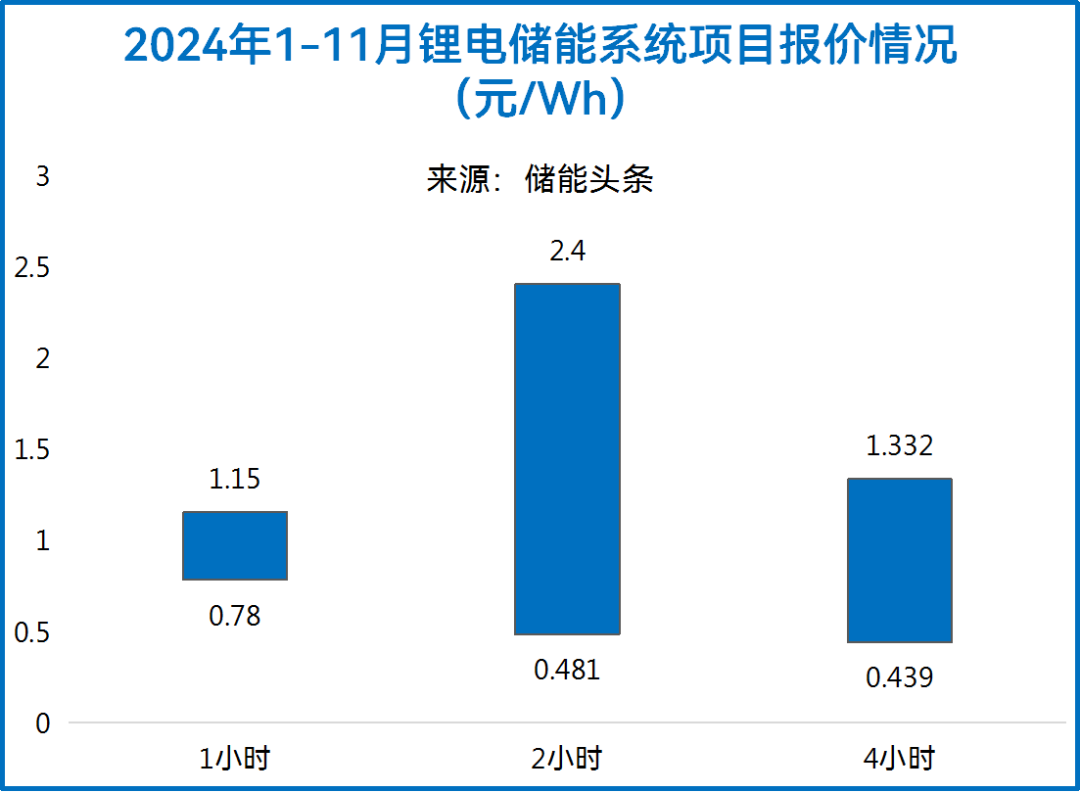

3、4小时储能系统最低价低于0.4元/Wh,EPC中标价格屡创新低

价格方面,储能系统采购中标价格在0.367元/Wh~2.993元/Wh之间,其中:

1h储能系统价格区间为0.78-1.15元/Wh,均价为0.908元/Wh;

2h储能系统价格区间为0.481-2.4元/Wh,均价为0.61元/Wh;

4h储能系统价格区间为0.439-1.332元/Wh,均价为0.588元/Wh;

注:上述项目均为磷酸铁锂电池储能。

值得注意的是,重能新疆天山北麓新能源基地项目储能系统设备及服务采购在11月进行开标,据了解,共50家企业竞标,报价区间为0.398-0.63元/Wh,4小时储能系统最低报价首次低于0.4元/Wh,来到0.398元/Wh,这个报价也刷新了历史新低。

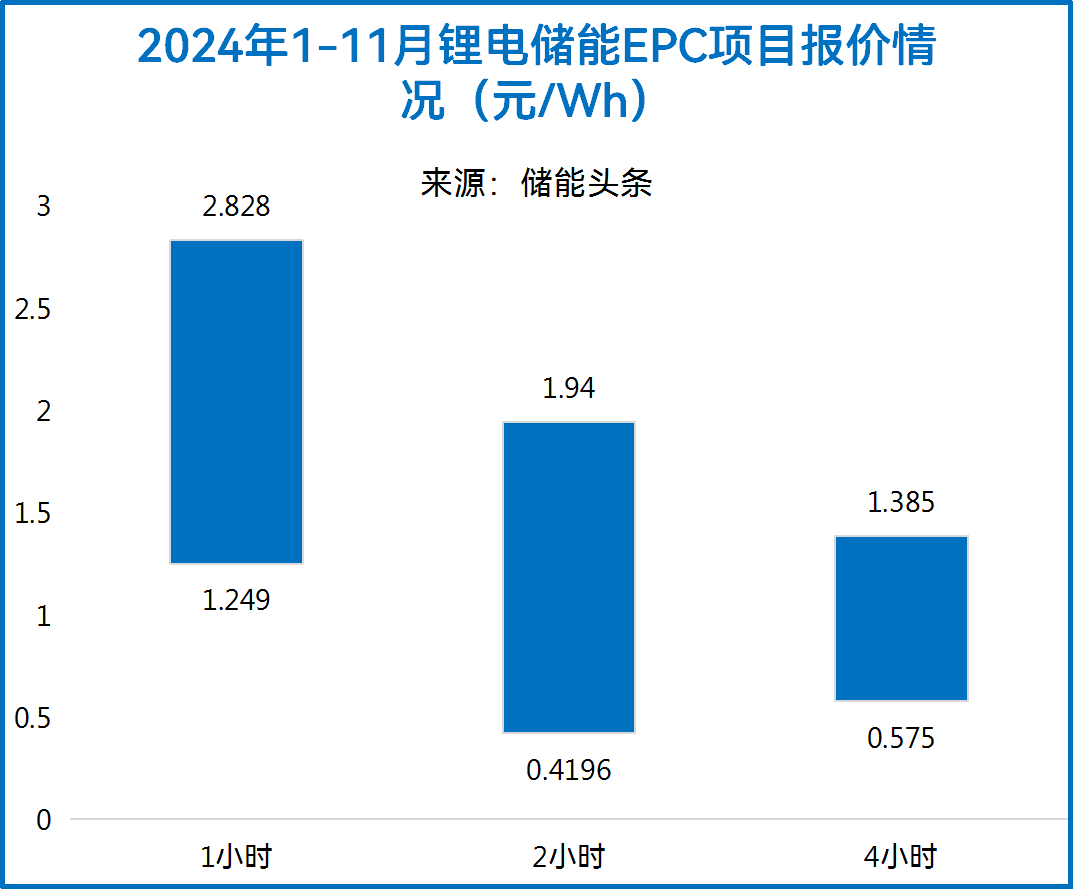

储能EPC中标价格在0.4196元/Wh~2.828元/Wh之间,其中:

1h储能EPC价格区间为1.249-2.828元/Wh,均价为1.66元/Wh;

2h储能EPC价格区间为0.4196-1.94元/Wh,均价为1.172元/Wh;

4h储能EPC价格区间为0.575-1.385元/Wh,均价为0.927元/Wh;

注:上述项目均为磷酸铁锂电池储能。

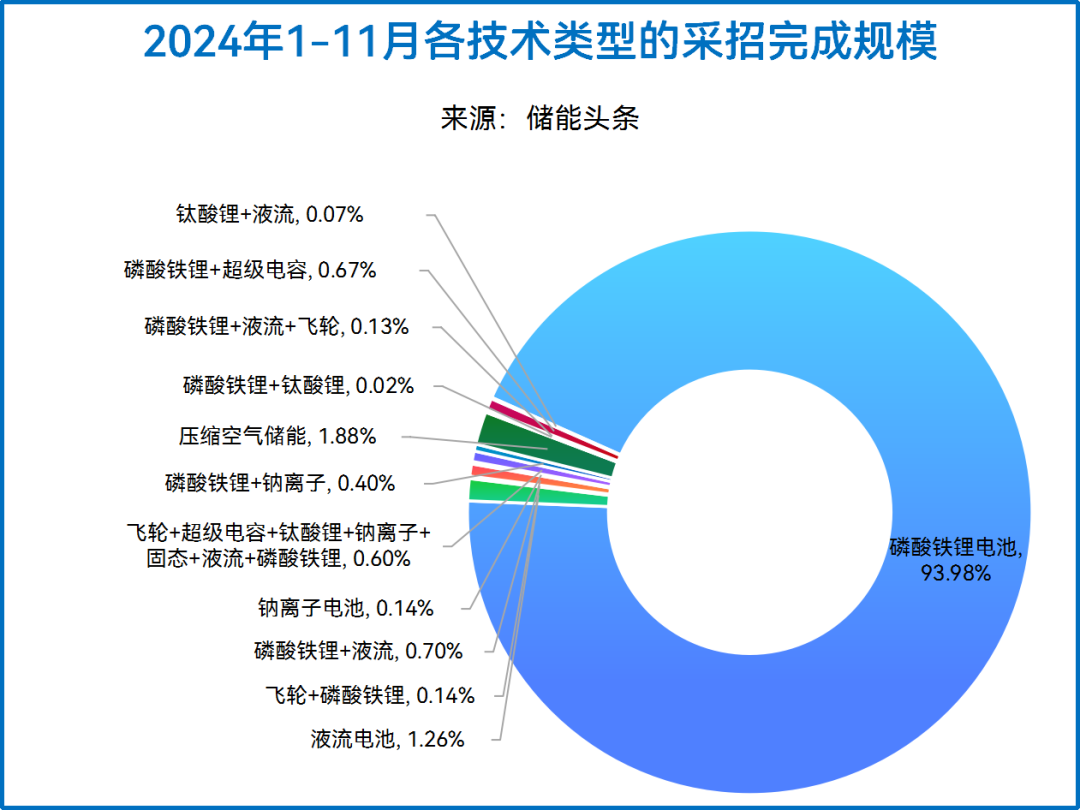

4、磷酸铁锂储能技术占比93.98%

在各类储能系统技术中,磷酸铁锂储能仍是建设数量和规模最多的主流技术路线,其采招需求占比达到93.98%。其次是压缩空气储能,招标规模为2.8GWh,占比1.88%。

混合储能技术招标也在2024年储能招投标市场中大幅增加,完成招标总规模已经超7GWh,其主要是以“锂电为主+非锂电为辅”的组合方式,非锂电技术包括液流电池、飞轮、超级电容、钠离子电池、钛酸锂电池等多种形式。

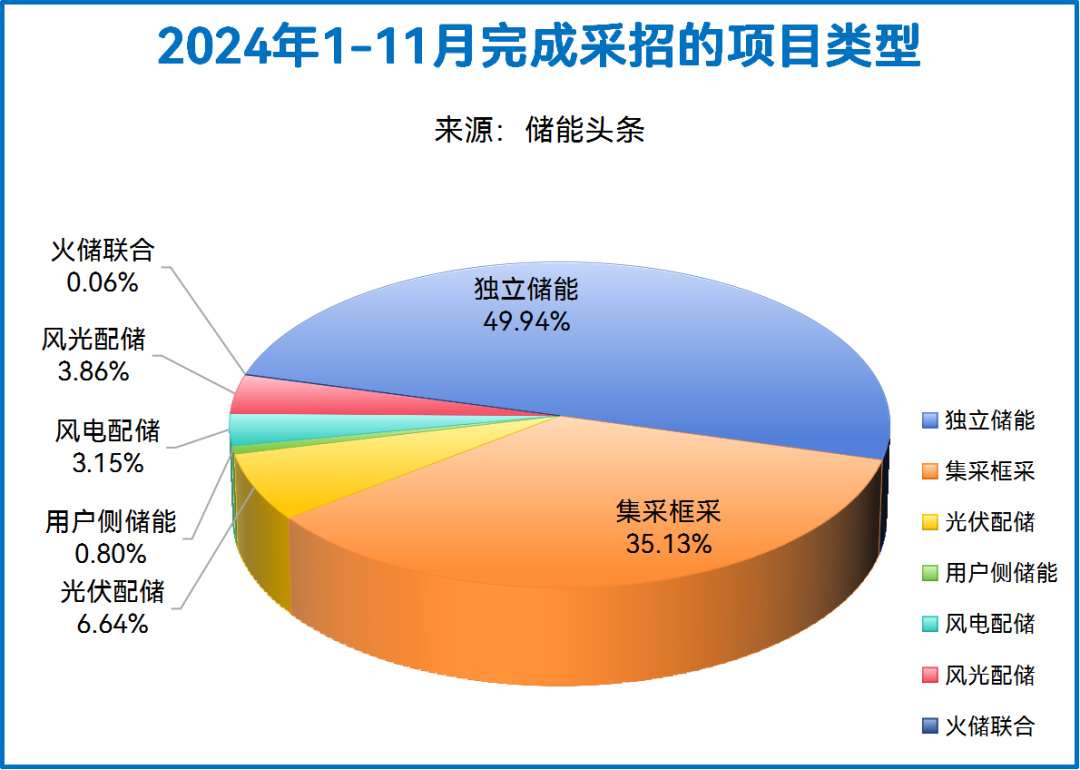

5、独立储能项目采招规模75.08GWh,占比49.9%

在项目类型上,2024年独立储能示范项目得到大力推动,也带动了独立储能项目采招规模的大幅增长,2024年1-11月独立储能项目的设备采招规模达到了75.08GWh,占比49.9%。

国能信控、中核集团、中国华电、中国能建、华润电力等头部业主纷纷完成了今年的集采工作,招采规模位居前列,总规模为52.81GWh,占比达35.13%。

此外,受风光大基地配储需求拉动,可再生能源配储招标量也有所提高,2024年1-11月新增招标量达20.05GWh。

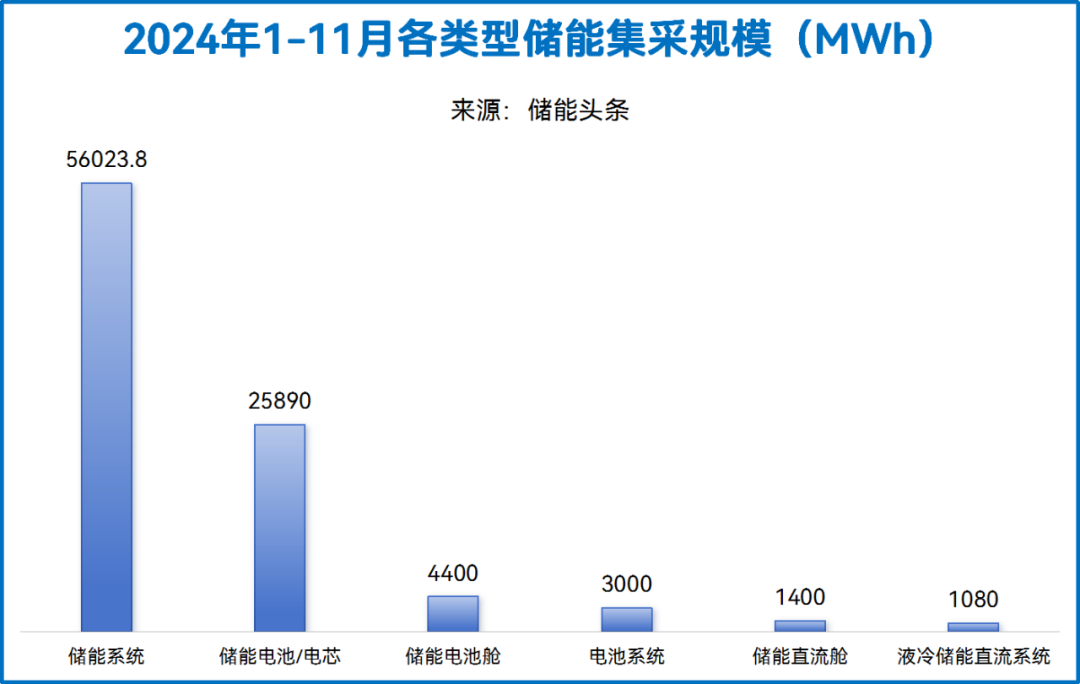

6、2024年1-11月储能集采规模超90GWh

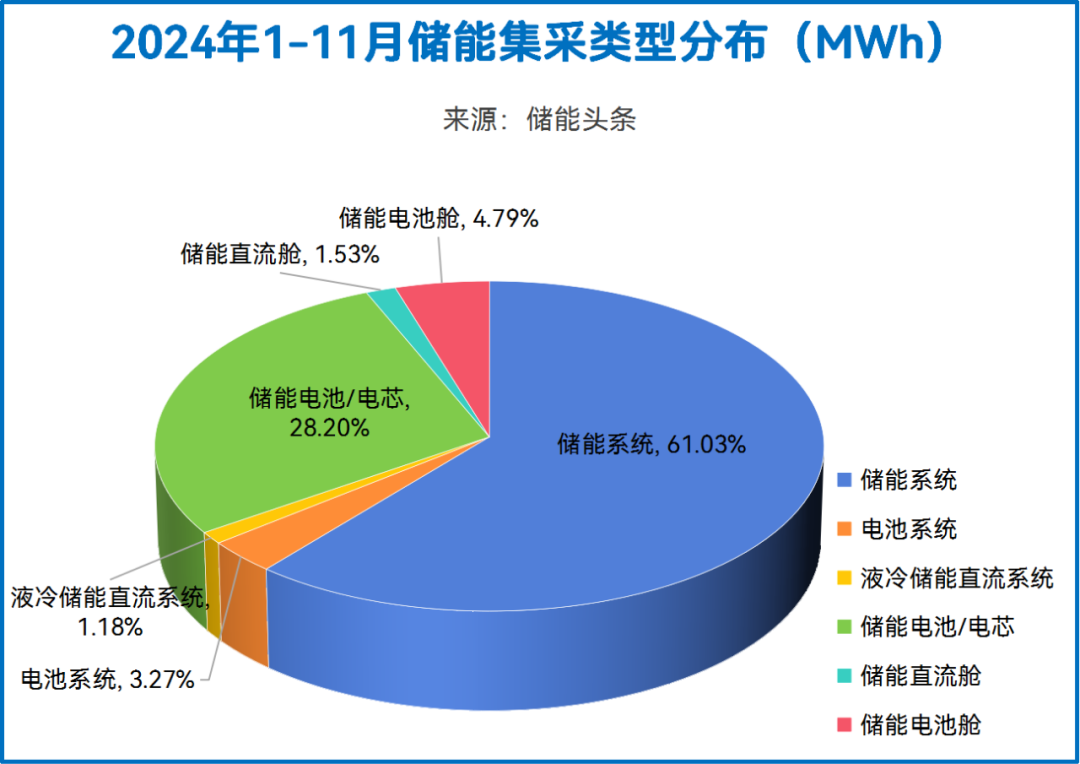

据不完全统计,2024年1-11月,各企业发布的储能集采规模为91.79GWh,其中储能系统的集采规模为56.02GWh,储能电池系统集采规模为3GWh,储能电池/电芯集采规模为25.89GWh,直流舱和电池舱框采/集采规模分别为1.4GWh和4.4GWh。

68家企业竞逐储能系统

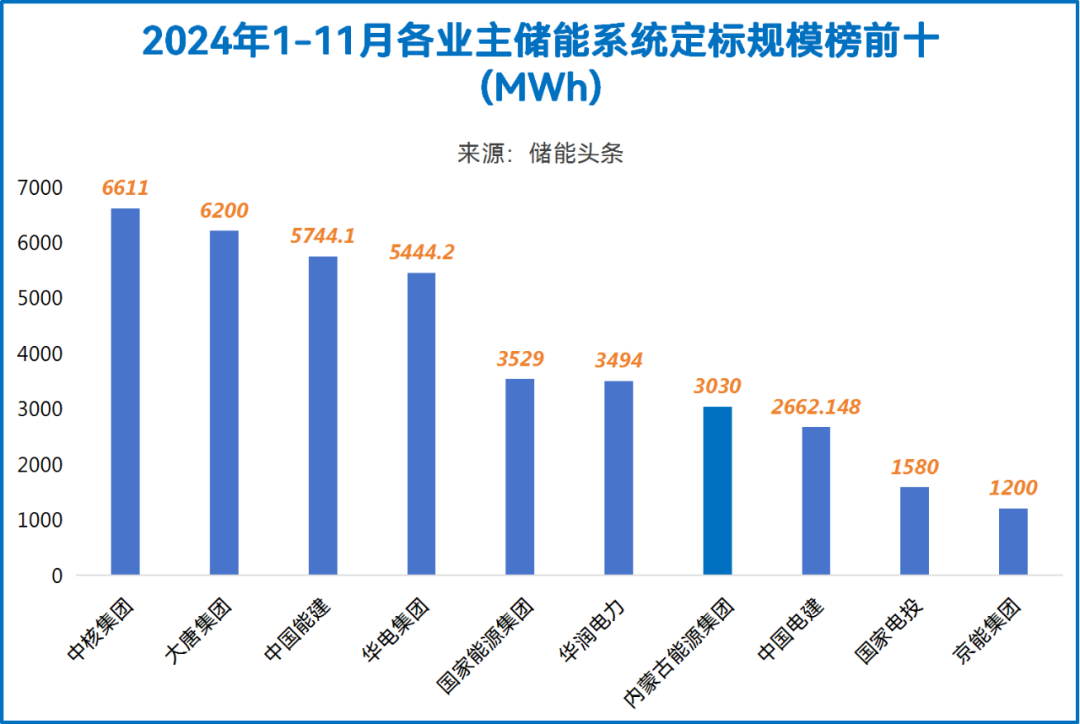

据统计,2024年1-11月共发布储能系统中标信息共139项,共计规模超16.55GW/44.31GWh。从业主来看,2024年1-11月共有54家业主/开发商完成了储能系统招标工作,落地规模超过1GWh的业主共有10家。(注:文中所有统计数据均基于已公开且有明确中标量的招标信息数据,如有遗漏欢迎补充)

其中,中核集团开标规模为6611MWh,位居第一名,其次是大唐集团,项目开标规模为6200MWh,位居第二名;中国能建以5744.1MWh的规模位居第三名。

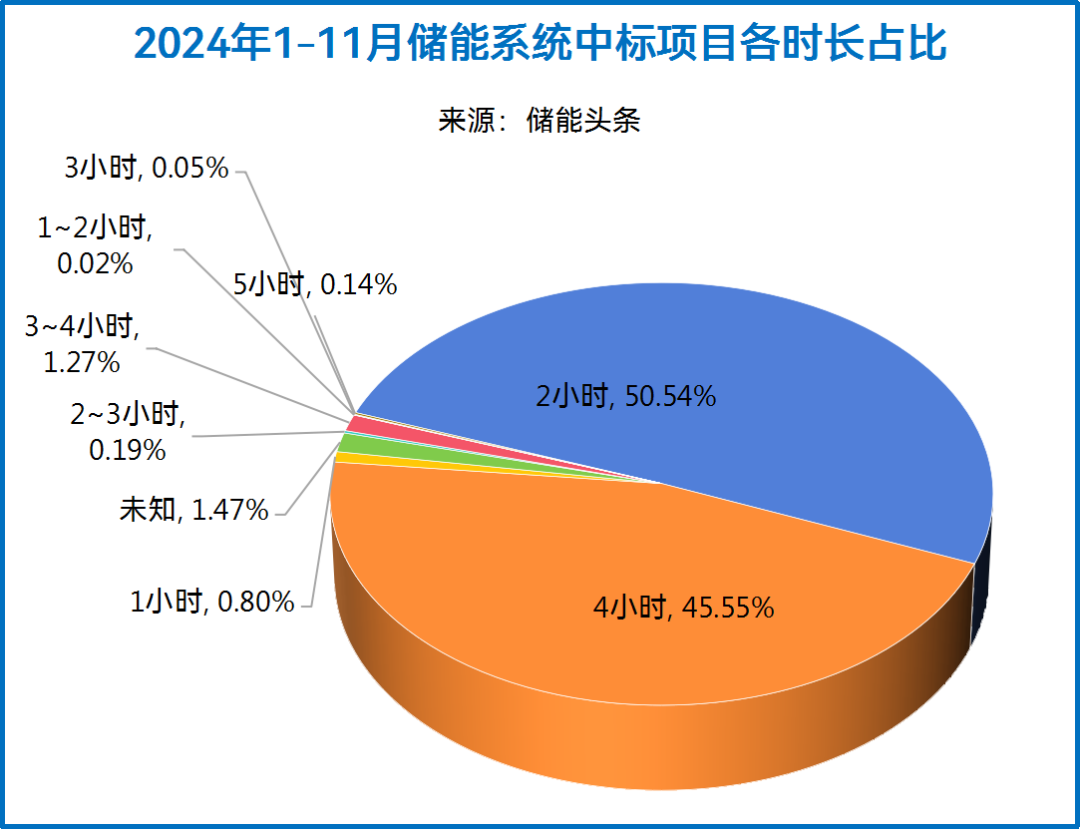

从储能时长来看,据统计,2024年1-11月储能系统采购项目中,2小时储能系统共涉及107个项目/标段,占比约为50.54%,1h储能系统共涉及19个项目/标段,4小时储能系统共涉及72个项目/标段。

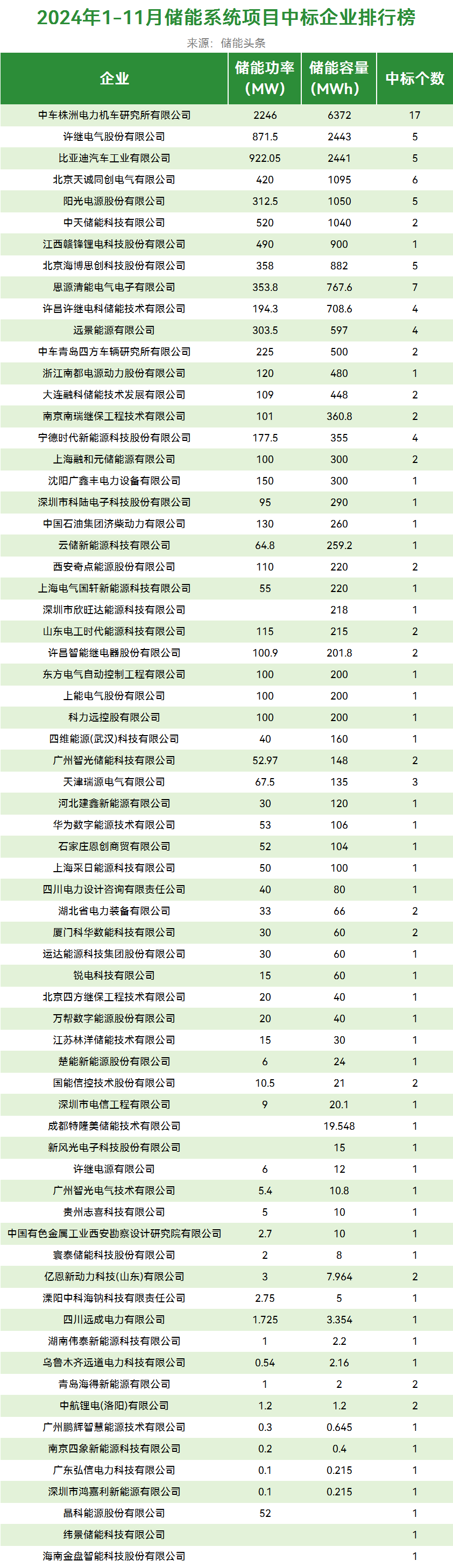

从中标企业来看,中车株洲所以中标17个项目/标段总规模6.37GWh名列第一,不论是中标项目数量还是中标总规模均遥遥领先。

许继电气和比亚迪位居二三位,中标规模均超过了2.4GWh。

4-7位的企业差距较小,分别是天诚同创、阳光电源、中天储能、赣锋锂电、海博思创。

中标规模超过500MWh的企业共有12家。

(注:表格中所有统计数据均基于已公开且有明确中标量的招标信息数据,不包括集采未分配份额,如有遗漏欢迎补充)

69.56GWhEPC项目完成招标

据统计,2024年1-11月共发布储能EPC(含PC、EC)中标信息共278项,共计规模超27.88GW/69.56GWh。从业主来看,2024年1-11月共有132家业主/开发商完成了储能EPC招标工作,落地规模超过1.8GWh的业主共有10家。(注:文中所有统计数据均基于已公开且有明确中标量的招标信息数据,如有遗漏欢迎补充)

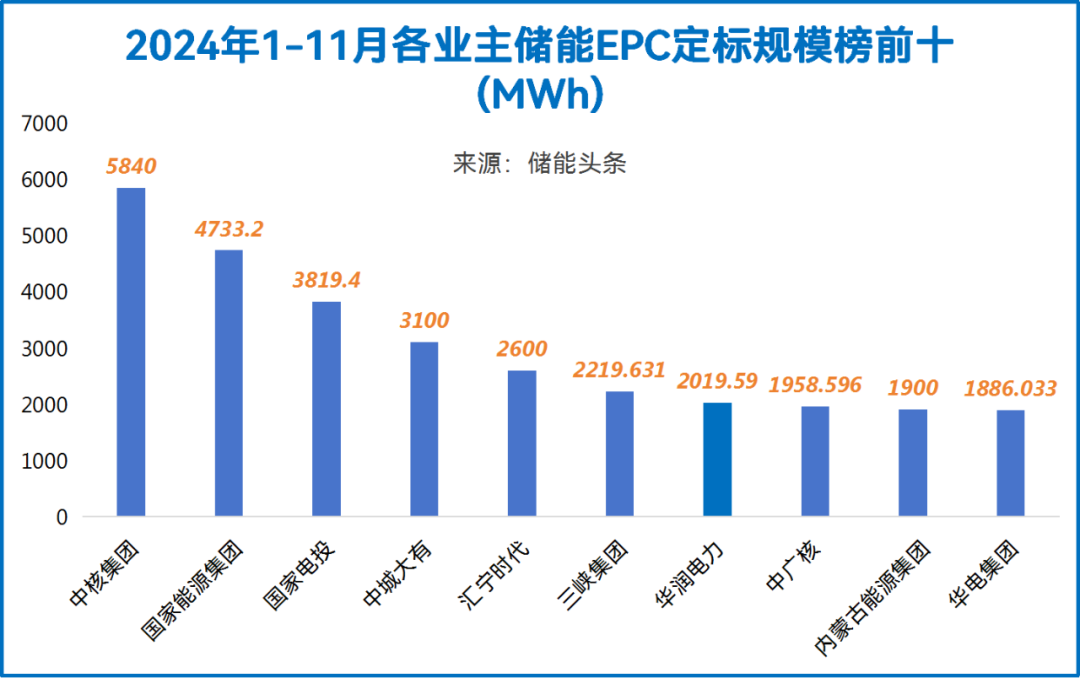

其中,中核集团开标规模为5840MWh,位居第一名,其次是国家能源集团,项目开标规模为4733.2MWh,位居第二名;国家电投以3819.4MWh的规模位居第三名。

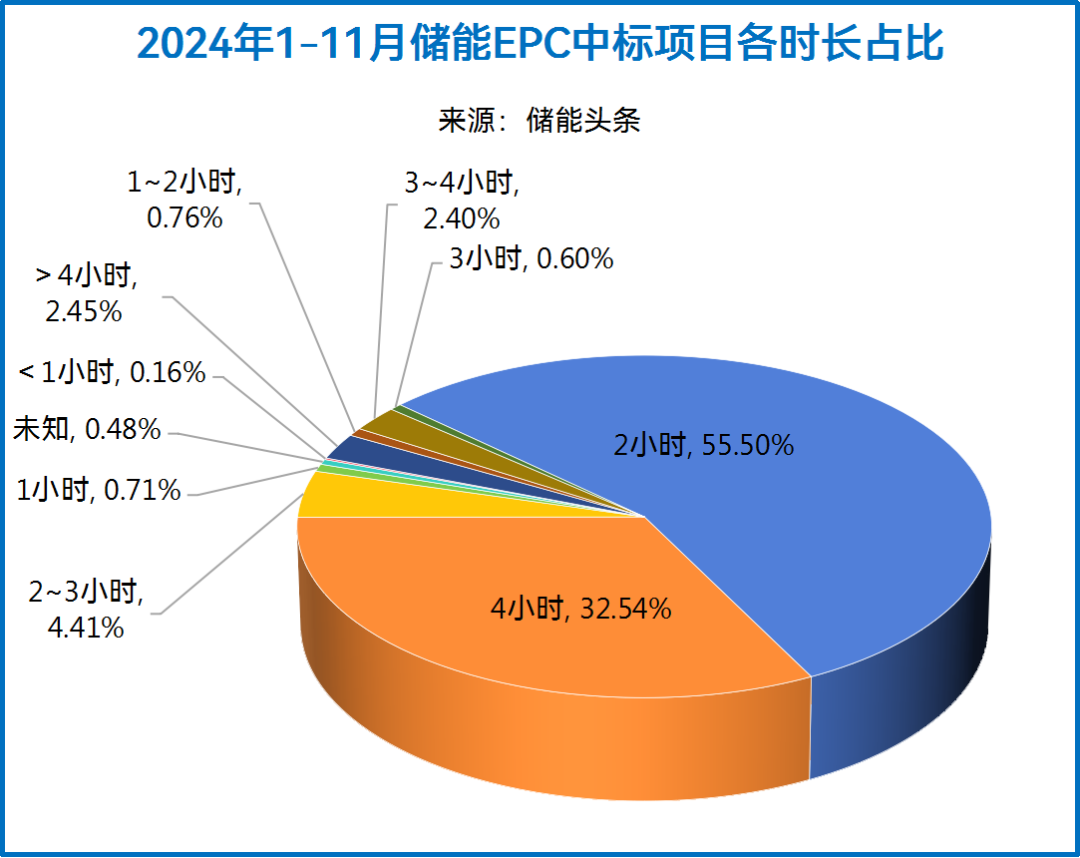

从储能时长来看,据统计,2024年1-11月储能EPC项目中,2小时储能仍然占据多数份额,占比约为55.5%%,其次是4小时储能时长出现一定增长,占比达32.54%,1小时储能EPC项目虽然规模极小,数量较少,但是仍然有项目进行建设。

从中标企业来看,江西电建和中能建广东院联合体因为中标了汇宁时代2.6GWh单体项目的EPC订单而排名第一。

西北院、江苏院分别中标2.4GWh、2.2GWhEPC订单。

52GWh储能集采完成招标

超90GWh储能集采需求释放

据统计,2024年1-11月共有12家开发商完成了共计32个标段的集采框采,采招规模达28.12GWh,包括了1/2/4小时磷酸铁锂储能系统,直流侧,液流电池,储能电池舱等不同形式:

2024年1-11月完成大型储能系统(含电池系统、储能直流系统)集采的央国企开发商华润电力、大唐集团、中核集团 中国华电、中国能建、国家能源集团、中国电建、三峡集团,规模为28.12GWh。 累计完成18.89GWh储能电池、1.4GWh直流舱、4.4GWh电池舱框采集采工作。

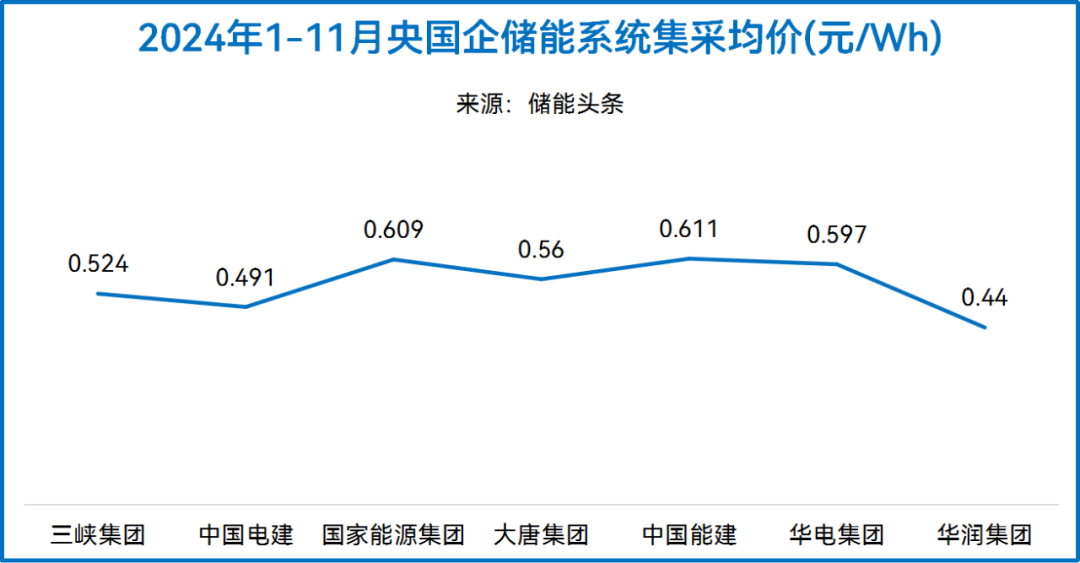

储能系统方面,中标价格在0.439-1.01元/Wh。其中,中标均价最高的开发商为中国能建,华润集团开标均价最低。

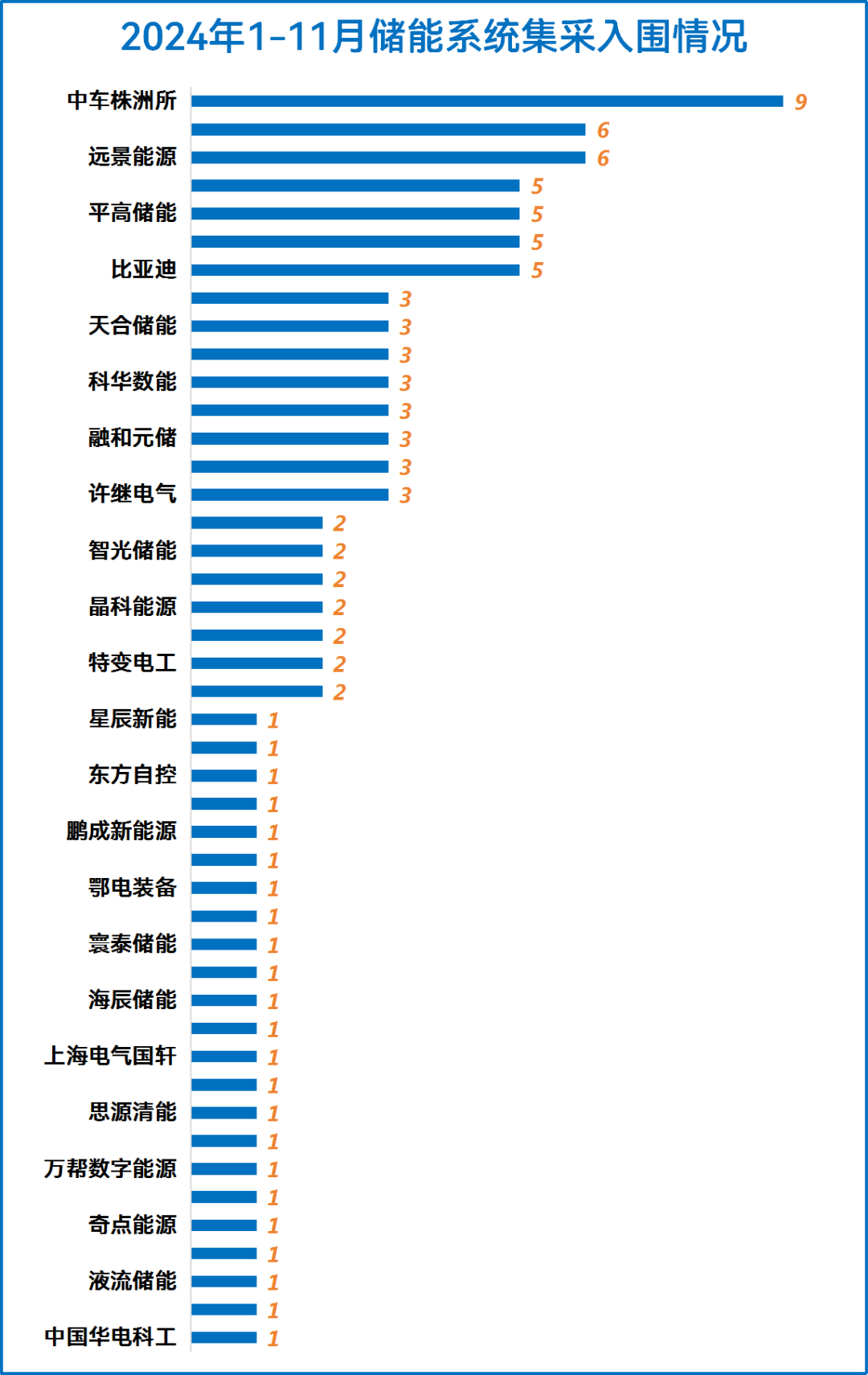

在2024年已开标的储能系统集采中,共有46家企业中标。其中,中车株洲所获最丰,中标数量达到9个,海博思创和远景能源紧随其后,中标数量达到6个。

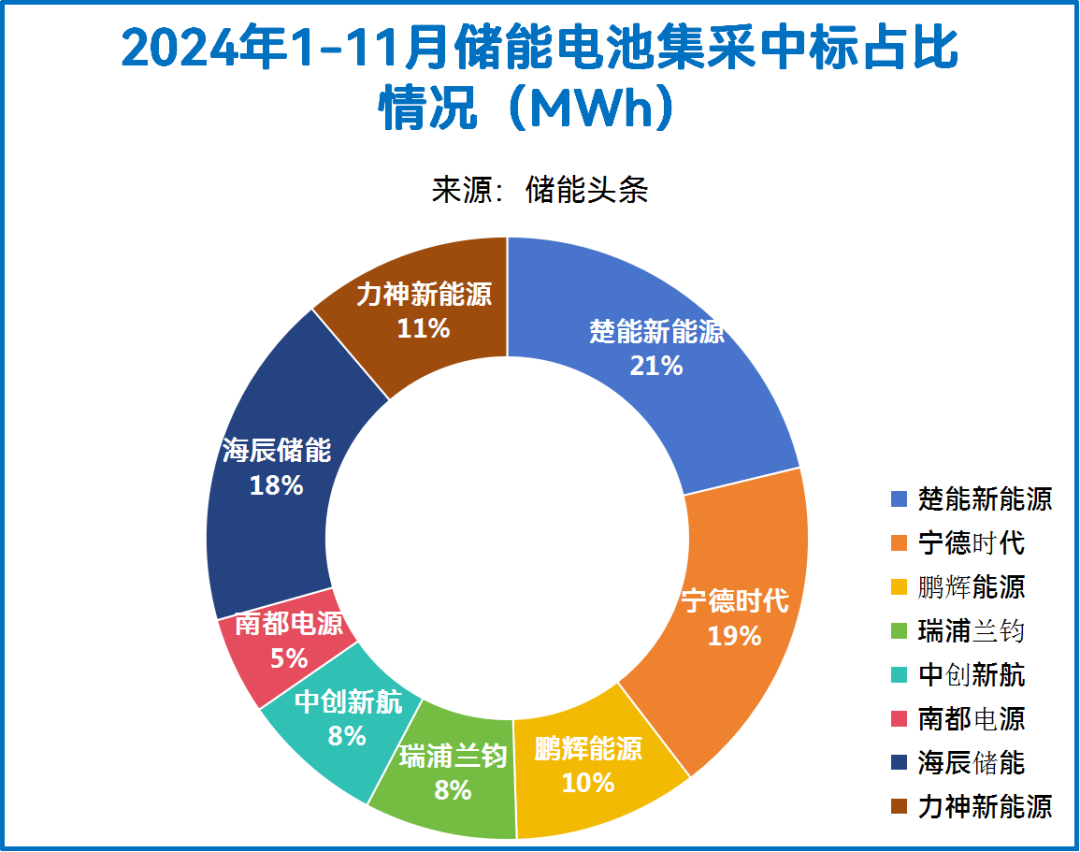

储能电池方面,楚能新能源位居榜首,中标规模为4010MWh,占比21%;宁德时代位居第二,中标规模为3470MWh,占比19%;海辰储能位居第三,中标规模为3430MWh,占比18%。

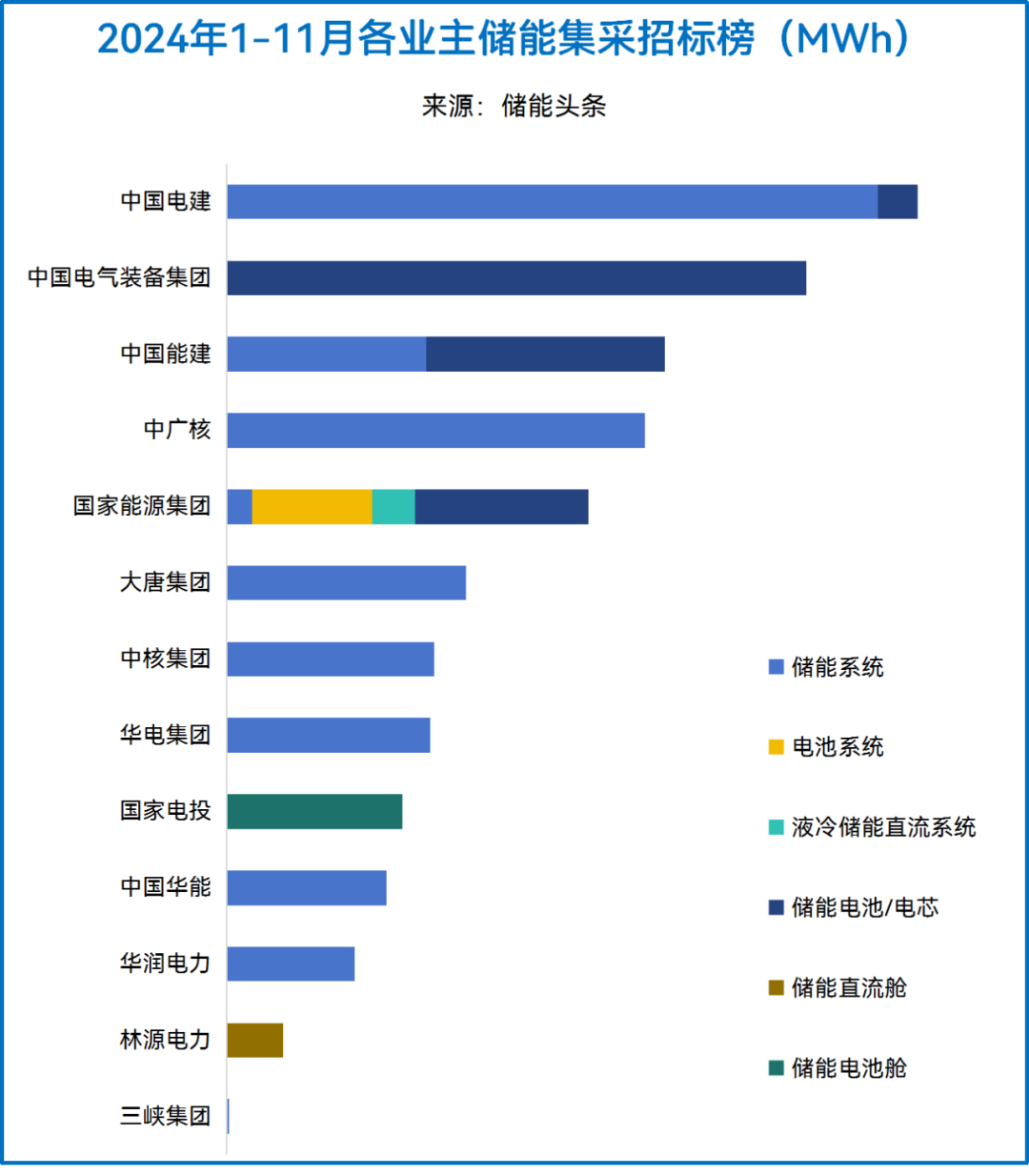

值得注意的是,据统计,2024年1-11月,中国电建、中国电气装备集团、中国能建、中广核、国家能源集团、大唐集团、中核集团、华电集团、国家电投、中国华能、华润电力、林源电力等发布的储能集采规模为91.79GWh。

仅在11月,中电建、华能、中广核、中能建等央企集体发力,合计启动了30.5GWh储能系统集采和超6GWh的储能电芯集采。

从招标规模及主体来看,中国电建以17.33GWh暂居榜首。其16GWh储能系统设备采购项目已开标,超过70家储能系统集成企业参与投标。

从招标类型来看,中国华能、大唐集团、中广核、中核集团、中国电建等均为储能系统招标量,规模超56GWh;中国能建旗下中储科技发布6GWh储能电芯、11月初中国电建发布了1GWh的储能电池招标。

声明:本文所属数据主要来自于公开数据以及企业调研,我们力求数据的全面性和准确性,如有遗漏欢迎联系补充。本数据不构成投资建议,仅供读者参考。

来源:储能头条