绿电、绿证消费能否成为中国未来可再生能源发展的新动力?

据能源圈了解到,伍德麦肯兹电力亚太团队发布最新研究报告Start RECording: Price outlook for renewable energy certificates (REC) in Asia Pacific,深入解读绿电、绿证在中国及亚太市场的发展情况。

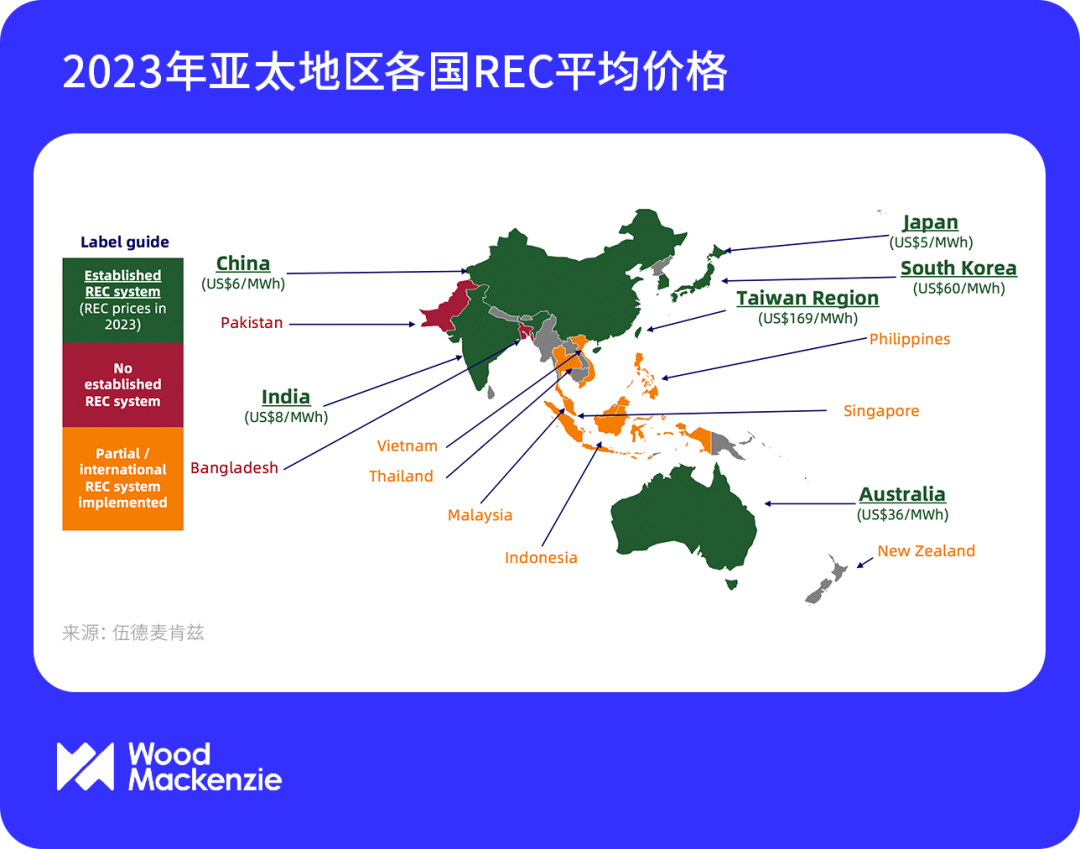

亚太地区绿证供应过剩,各国之间价格差异极大

可再生能源证书(REC)是一种环境属性工具,每一张证书证明了1兆瓦时(MWh)的电力供应来自可再生能源。REC市场提供了一个关键的激励机制,以支持新的可再生能源投资,同时证明最终用户购买了可再生能源的绿色属性。

在2024年,REC可以占到亚太地区四个全面市场化的主要市场(韩国、澳大利亚、印度和日本)集中式光伏、陆上风电和海上风电的总商业收入(电力市场加权平均价+REC)的21-31%。随着可再生能源发电成本的下降和市场上供应过剩,REC价格正在被压低。在亚太区包括日本、韩国、澳大利亚等六个主要市场中,预计平均REC价格将从2023年到2050年下降76%,从每兆瓦时46美元降至11美元。随着可再生能源在总发电中所占比例从14%增加到55%,REC供应量也在激增。

在除中国以外的五大市场中,过剩的REC供应量从2023年的13太瓦时增加到2050年的241太瓦时。整体来看, REC价格的下降对新建光伏项目的经济性影响更大,其次是陆上风电项目。

到2030年,在澳大利亚和日本,在电力现货市场的卖电收入和售卖绿证加起来的总收入将不足以覆盖新建光伏的成本。由政府保证的上网电价(FiT)/溢价(FiP)和市场化的企业购电协议(PPA)计划可能是对开发商更具吸引力的选择。在印度和韩国,即使没有REC收入作为补充,光伏项目投资也有利润空间,因为预计2024年新建光伏电站的平准化度电成本(LCOE)将与测算的电力市场加权平均价(capture price)持平或更低。

绿电、绿证消费能否成为中国未来可再生能源发展的新动力?

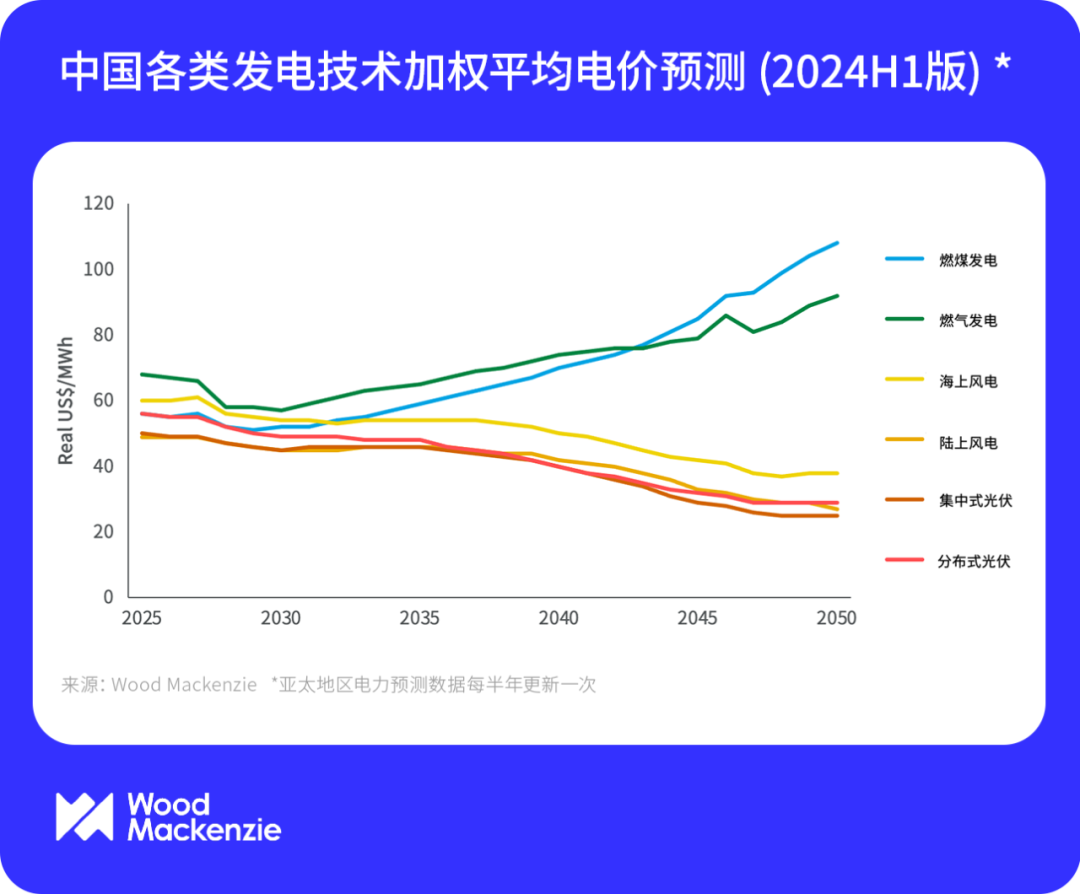

中国在过去十年间一跃成为全球风电与光伏年新增装机最高的国家。我们估计,中国在未来十年还需要大约一万亿美元用于新增风电、光伏资产的投资。在过去,中央政府承诺固定价格的保障收购机制使得中国的新能源项目有一个合理并稳定的收入来源。而随着新能源的全面市场化,开发商面临的财务风险将有所增加。据我们估算,从2023年起集中式光伏和陆上风电的加权平均电价已经低于全国的平均燃煤标杆电价,在西部某些可再生能源市场化程度较高的地区,许多集中式光伏和陆上风电项目的收入已低于预期。在此前提下,绿证需求与价格趋势已经成为了众多开发商最为关注的问题之一。

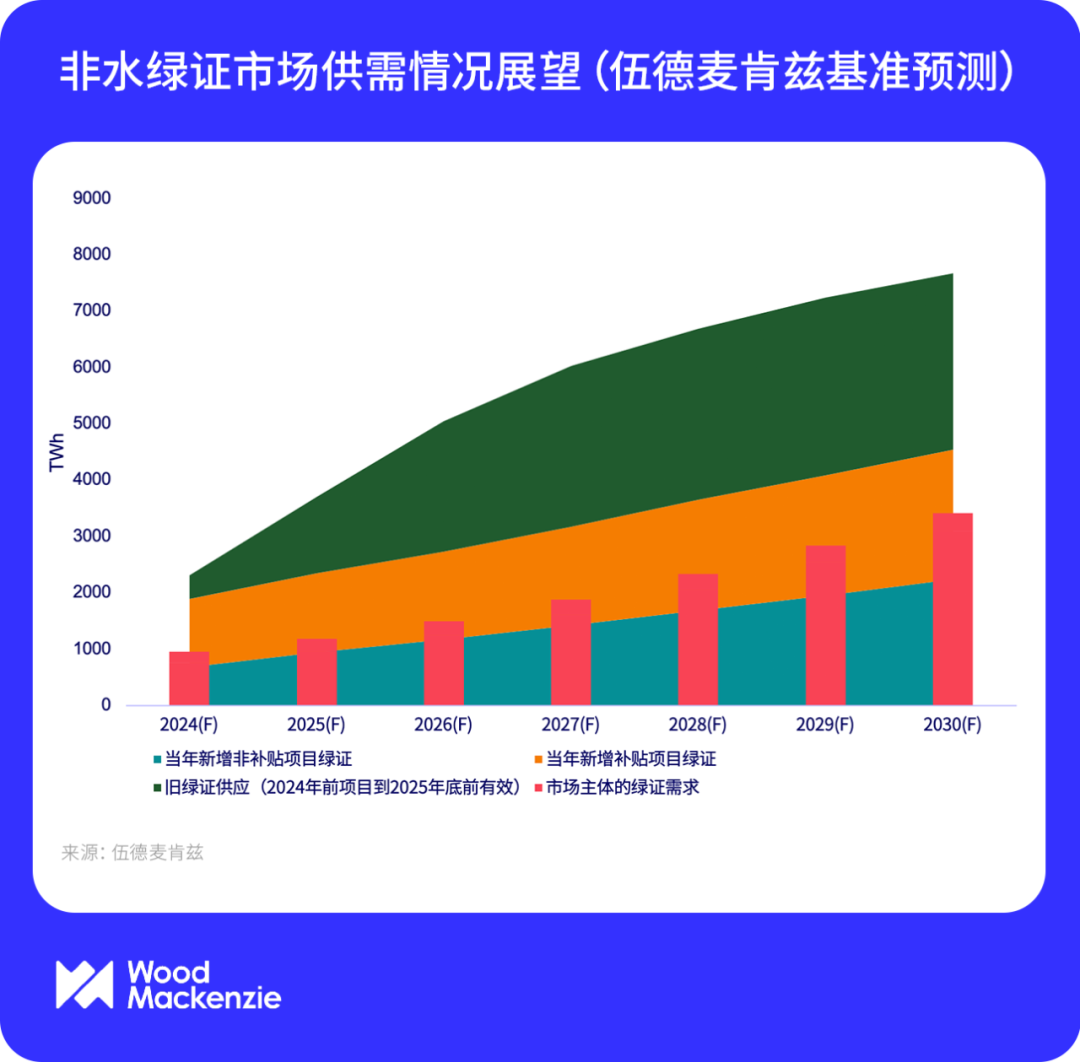

根据伍德麦肯兹电力模型测算得出,非水绿证的市场需求将从2023年的126TWh增长到2030年3,114TWh。随着中国的非水可再生能源消纳责任权重进一步地落实到市场主体,愈来愈多的高耗能产业将会成为主要的绿证、绿电的购买方。但是短期内非水绿证供大于求的情况将持续存在,并对价格造成一定压力。2023年的非水绿证交易价格约为每兆瓦时6美元,而2024年以来更跌至均价2美元以下,远低于亚太区平均价格水平。

长远来看,中国的绿证需求有较大的上升潜力空间。随着I-REC逐步退出中国市场,中国绿证将成为国内市场主体完成非水可再生能源消纳责任权重以及自愿性减排目标的重要途经。绿证交易较为成熟的市场如美国,澳大利亚等国家,目前自愿性绿证采购的占比日益增多。2022年,美国的自愿性绿证采购就达到了可再生能源采购总量的38%。我们认为,随着中国碳达峰、碳中和的目标推进,中国政府将有可能提高市场主体强制性的绿证绿电消纳要求,并且越来越多的企业将提高自身的自愿性绿证采购目标,为更好地进入国际市场做准备。另外,嵌套式的和直连的CPPA(长期绿电合约)将日渐成为开发商和电力用户都青睐的绿电采购模式。

资讯来源:伍德麦肯兹WoodMac

免责声明: 本站内容转载自合作媒体、机构或其他网站的信息,转载此文仅出于传递更多信息的目的,但这并不意味着赞同其观点或证实其内容的真实性。本站所有信息仅供参考,不做交易和服务的根据。本站内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。