2024年,储能技术百花齐放,政策持续向好,行业安全标准日益健全。据国家能源局数据显示,截至2024年9月底,全国已建成投运新型储能5852万千瓦/1.28亿千瓦时,较2023年底增长约86%。储能市场需求正极速扩张,储能招投标市场也迎来了巨大的需求增量。

2024年1-10月份,共有414个储能项目定标、规模合计42.458GW/131.88GWh,涉及EPC、PC、EC、储能系统、储能租赁、直流舱框采、储能电芯、液冷储能直流系统设备等。

其中,储能EPC项目中标数量高达238个,储能规模23.95GW/59.63GWh,储能系统项目(不含集采)中标数量为113个,储能规模7.12GW/18.34GWh。

大唐集团、中国电气装备集团、中国能建、华电集团、国家能源集团 、中核集团、林源电力等企业完成了48.53GWh储能集采招标工作。

其中,储能系统23.84GWh,电池、电芯集采容量为18.89GWh,直流舱、电池舱集采规模分别为1.4GWh和4.4GWh。

(注:文中所有统计数据均基于已公开且有明确中标量的招标信息数据,如有遗漏欢迎补充)

储能招中标呈现五大趋势

通过分析发现1-10月招标中储能招投标市场呈现如下趋势和特点:

1、中车、楚能、宁德、海辰领先中标榜

在储能系统中标排行榜中,中车株洲所的中标数量和中标总规模均遥遥领先。许继电气、比亚迪位居二三位;4-6位的企业差距较小,分别是天诚同创、阳光电源、中天储能。(注:此排名不包括集采未分配份额)

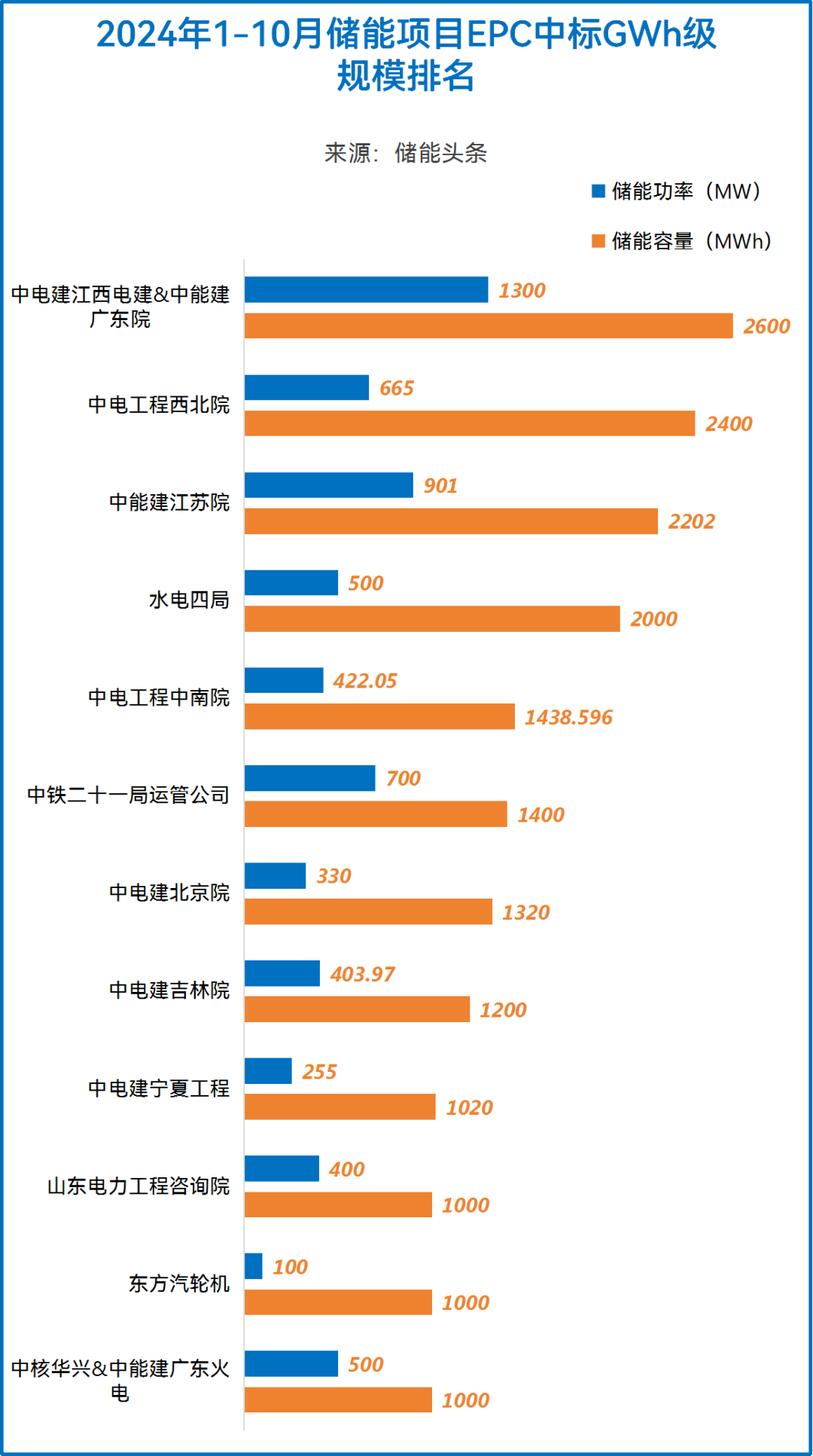

在储能项目EPC中标排行榜中,江西电建和中能建广东院联合体、西北电力设计院、中国能建江苏院位居前三。

在48.53GWh集采框采中,中车株洲所、海博思创、远景能源以入围储能系统集采标段数量位居前三,楚能新能源中标储能电池集采4010GWh。

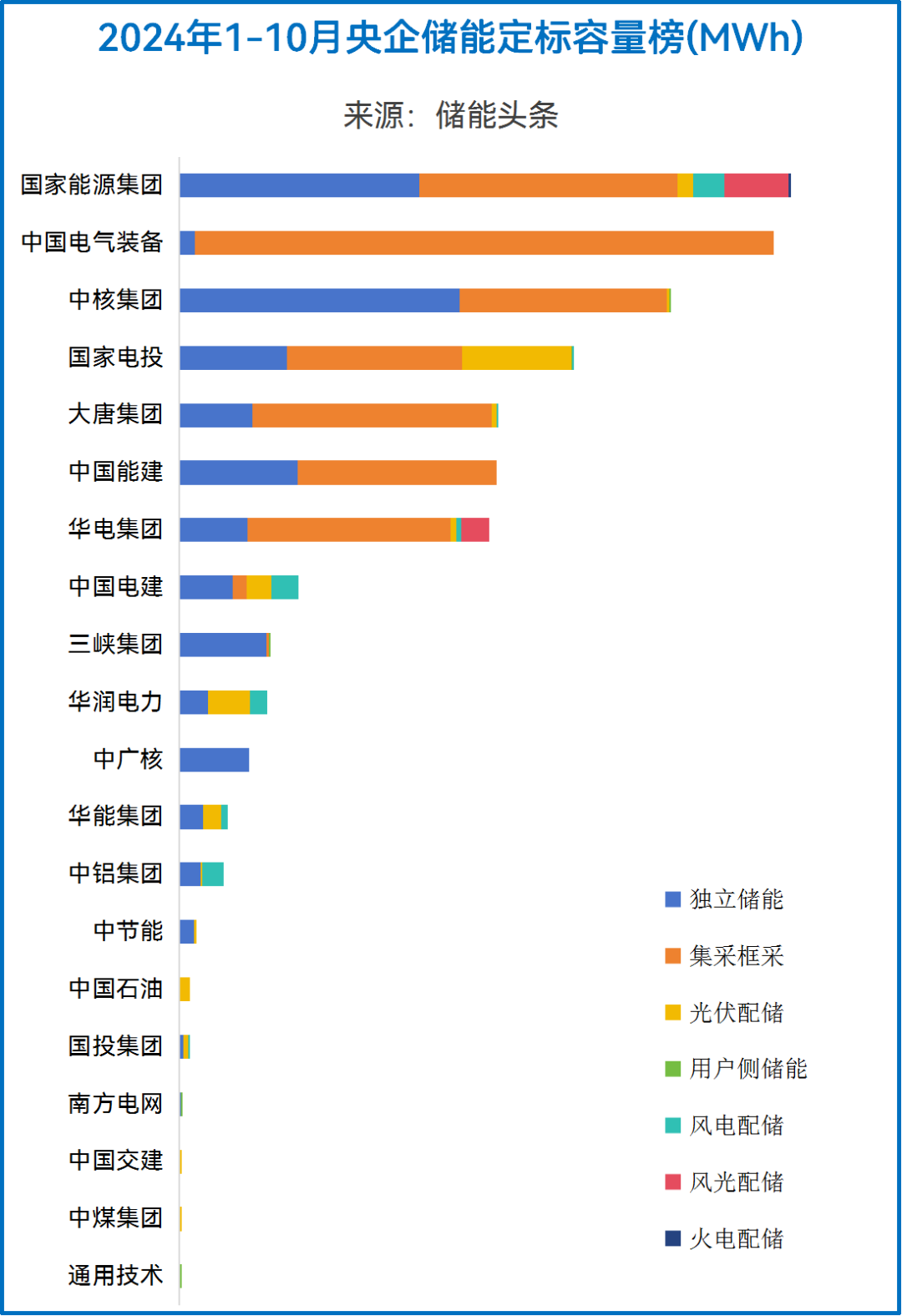

2、能源央企定标84.45GWh,占比66%

在定标规模上。根据不完全统计,1-10月定标规模合计36.918GW/127.559GWh,其中,央企定标容量84.45GWh,占比为66%,国家能源集团、中国电气装备、中核集团定标规模超10GWh。

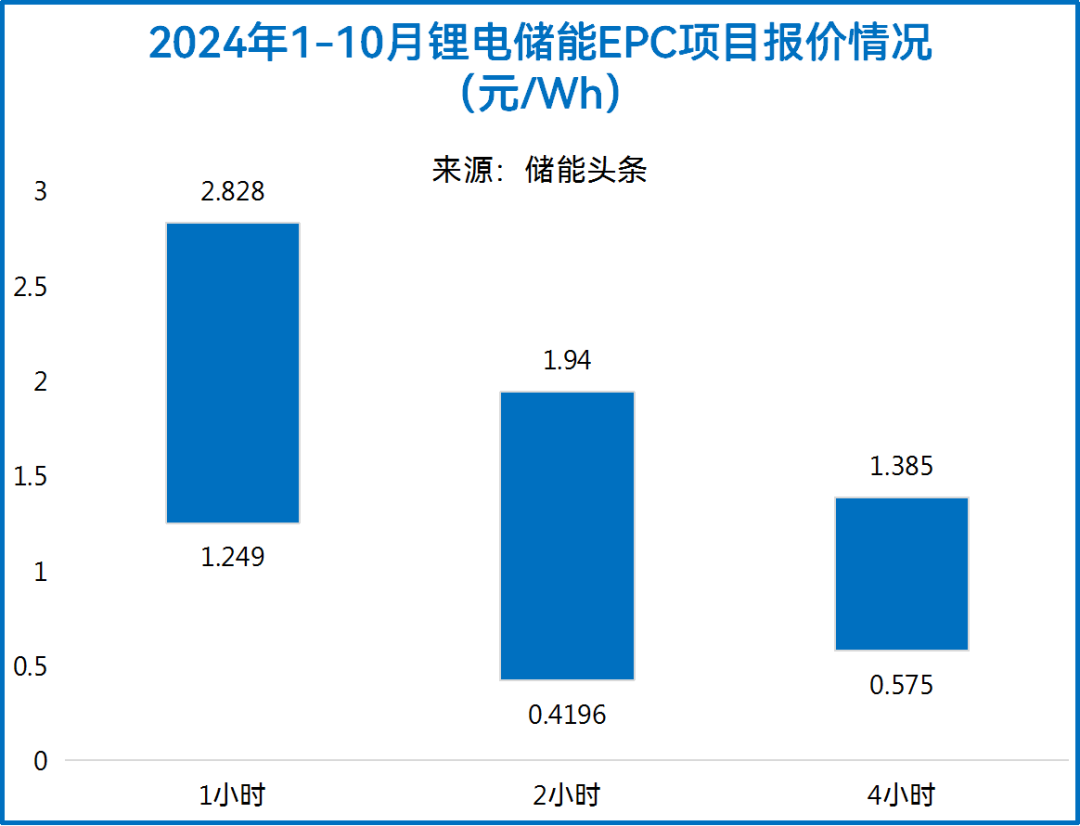

3、储能系统最低报价跌破4毛、EPC中标价格屡创新低

价格方面,储能系统采购中标价格在0.367元/Wh~2.993元/Wh之间,中标均价为0.75元/Wh;储能EPC中标价格在0.4196元/Wh~2.828元/Wh之间,中标均价为1.15元/Wh。

其中:

1小时储能系统报价区间为0.78-1.15元/Wh,平均报价为0.908元/Wh;

2小时储能系统报价区间为0.481-2.4元/Wh,平均报价为0.677元/Wh;

4小时储能系统报价区间为0.465-1.332元/Wh,平均报价为0.598元/W;

注:上述项目均为磷酸铁锂电池储能。

1小时储能EPC报价区间为1.249-2.828元/Wh,平均报价为1.66元/Wh;

2小时储能EPC报价区间为0.4196-1.94元/Wh,平均报价为1.12元/Wh;

4小时储能EPC报价区间为0.575-1.385元/Wh,平均报价为0.95元/Wh;

注:上述项目均为磷酸铁锂电池储能。

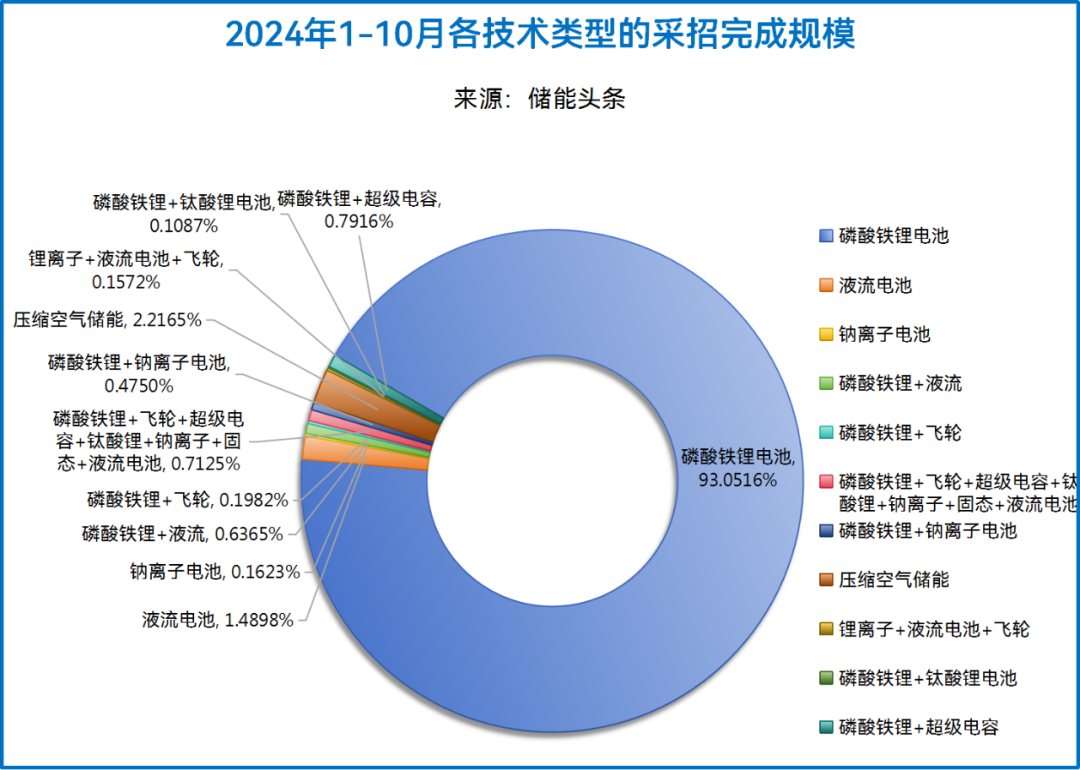

4、混合储能系统招标大幅增加

在各类储能系统技术中,磷酸铁锂储能仍是建设数量和规模最多的主流技术路线,其采招需求占比达到93.7%。

值得注意的是,混合储能系统招标也在2024年储能招投标市场中大幅增加,混合储能系统招标总规模已经达到6.69GWh,其主要是以“锂电为主+非锂电为辅”的组合方式,非锂电技术包括液流电池、飞轮、超级电容、钠离子电池、钛酸锂电池等多种形式。

可见,单一的锂电并不能满足储能市场的需求,钠电、全钒液流、飞轮、压缩空气储能甚至是铅酸电池储能仍然有其不可替代的作用,储能的未来一定是技术路线“百花齐放”。

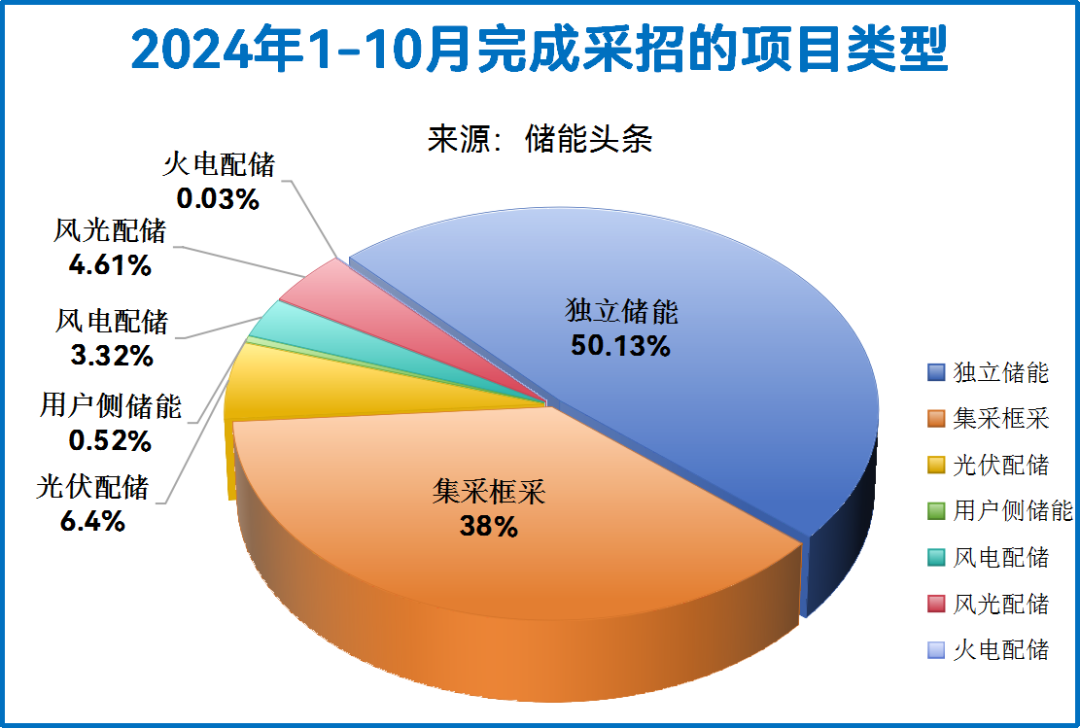

5、独立储能项目采招规模的大幅增长

在项目类型上,2024年随着江苏、浙江、内蒙古、青海、新疆等地大力推动独立储能示范项目,也带动了独立储能项目采招规模的大幅增长,2024年1-10月独立储能项目的设备采招规模达到了63.6GWh,占比44.2%。随着独立储能项目采招规模增长,招标时业主会更考虑综合实力更强的企业,以此确保价优质优。

国能信控、中核集团、中国华电、中国能建等头部业主纷纷完成了今年的集采工作,招采规模位居前列,占比高达37.08%。

此外,受风光大基地配储需求拉动,可再生能源配储招标量也有所提高,2024年1-10月新增招标量达18.054GWh。

63家企业竞逐储能系统

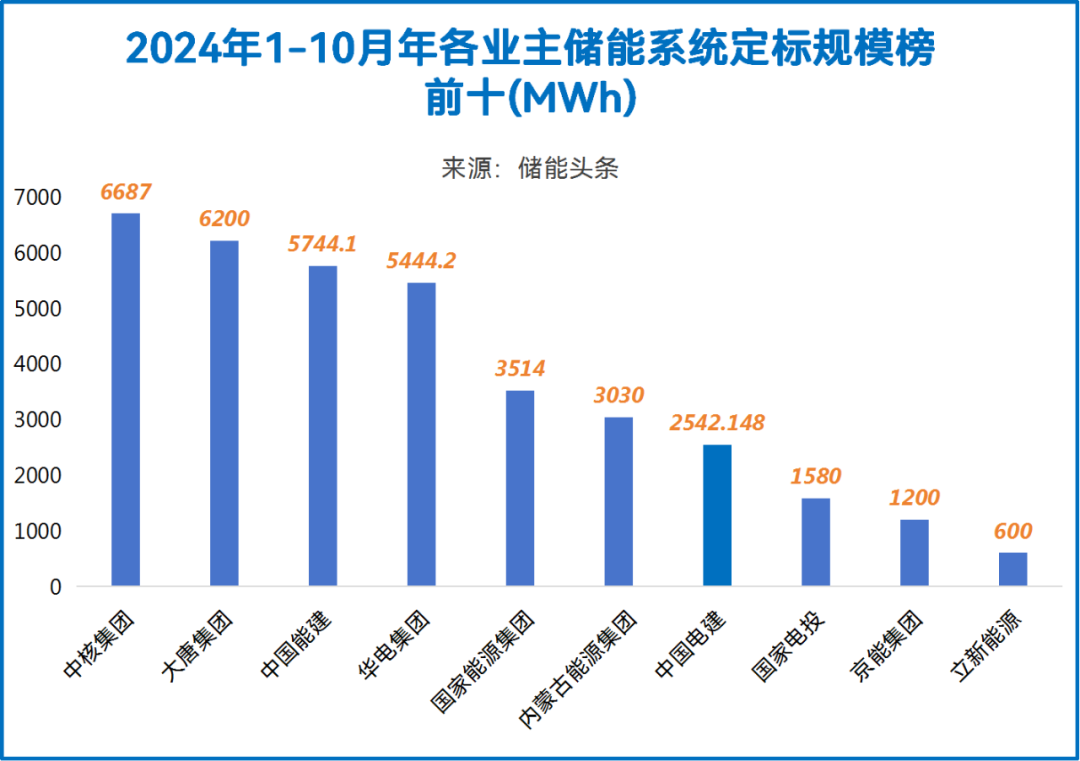

据统计,2024年1-10月共发布储能系统中标信息共124项,共计规模超16.2GW/40.68GWh。从业主来看,2024年1-10月共有149家业主/开发商完成了储能系统招标工作,落地规模超过1GWh的业主共有9家。(注:文中所有统计数据均基于已公开且有明确中标量的招标信息数据,如有遗漏欢迎补充)

其中,国家能源集团开标规模为6687MWh,位居第一名,其次是大唐集团,项目开标规模为6200MWh,位居第二名;中国能建以5744.1MWh的规模位居第三名。

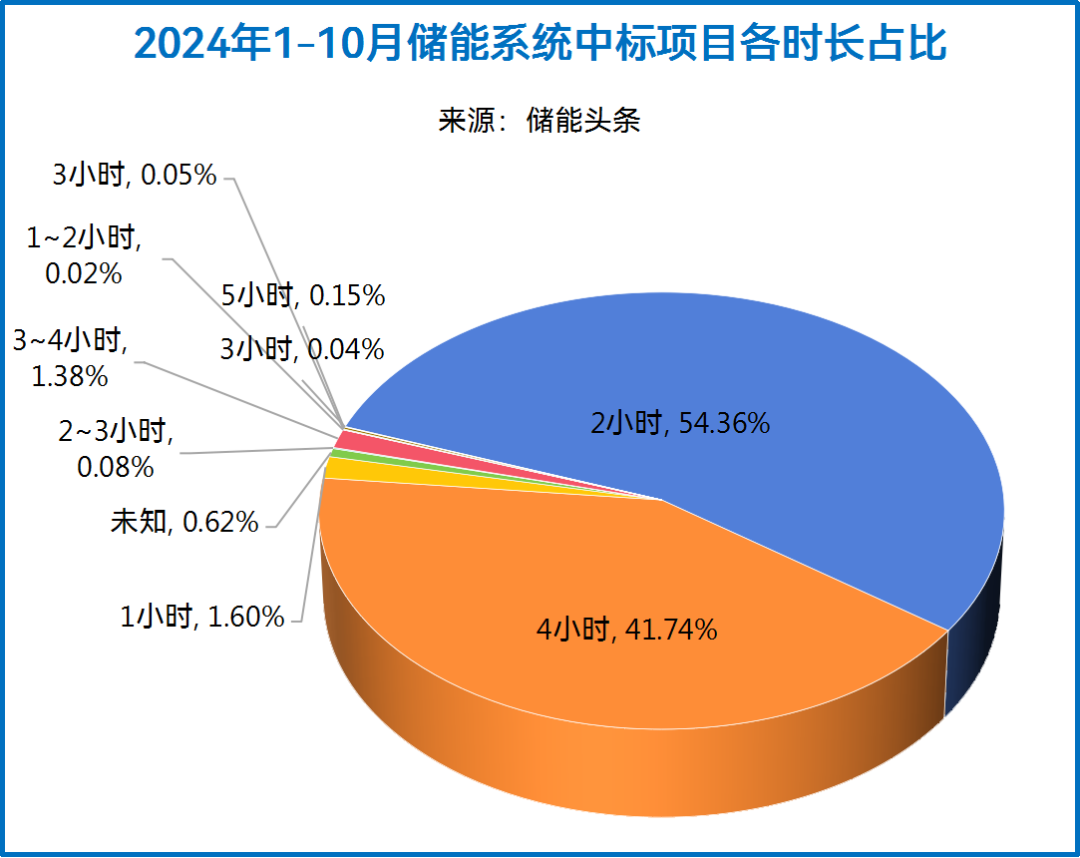

从储能时长来看,据统计,2024年1-10月储能系统采购项目中,2小时储能系统共涉及89个项目/标段,占比约为54.36%,1h储能系统共涉及17个项目/标段,4小时储能系统共涉及56个项目/标段。

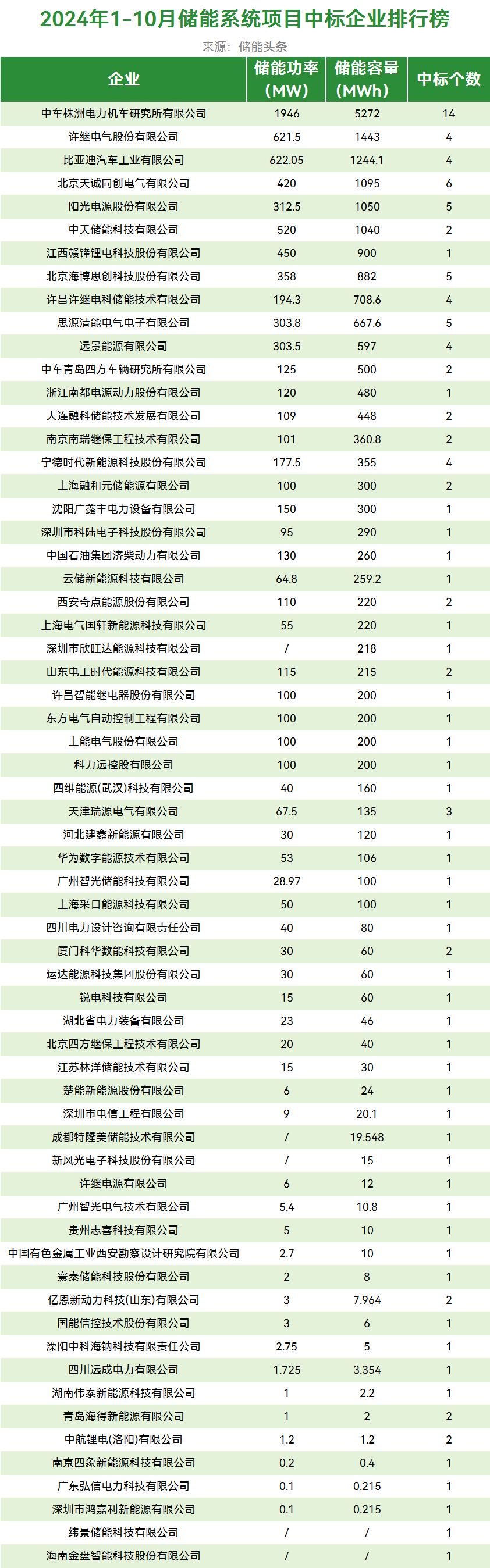

从中标企业来看,中车株洲所以中标14个项目总规模5.27GWh名列第一,不论是中标项目数量还是中标总规模均遥遥领先。

许继电气和比亚迪位居二三位,中标规模均超过了1.4GWh。

4-10位的企业差距较小,分别是天诚同创、阳光电源、中天储能、赣锋锂电、海博思创、许继电科、思源清能。

中标规模超过500MWh的企业共有12家。

(注:表格中所有统计数据均基于已公开且有明确中标量的招标信息数据,不包括集采未分配份额,如有遗漏欢迎补充)

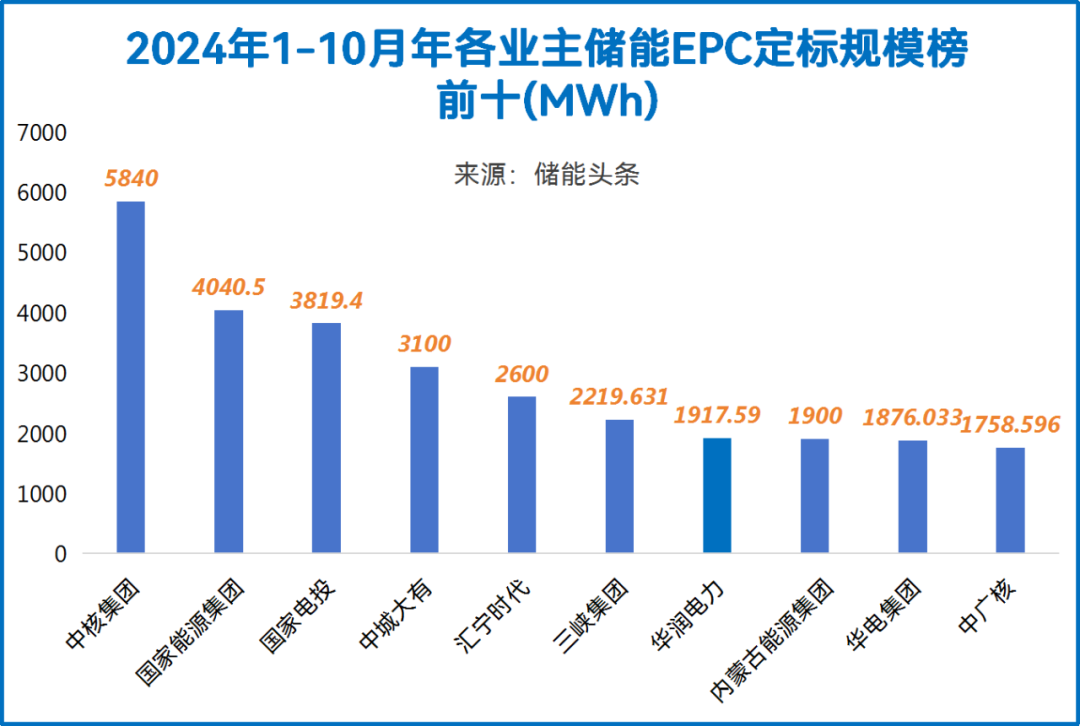

59.62GWhEPC项目完成招标

据统计,2024年1-10月共发布储能EPC(含PC、EC)中标信息共239项,共计规模超23.54GW/59.62GWh。从业主来看,2024年1-10月共有111家业主/开发商完成了储能EPC招标工作,落地规模超过1.5GWh的业主共有10家。(注:文中所有统计数据均基于已公开且有明确中标量的招标信息数据,如有遗漏欢迎补充)

其中,中核集团开标规模为5840MWh,位居第一名,其次是国家能源集团,项目开标规模为4040.5MWh,位居第二名;国家电投以3819.4MWh的规模位居第三名。

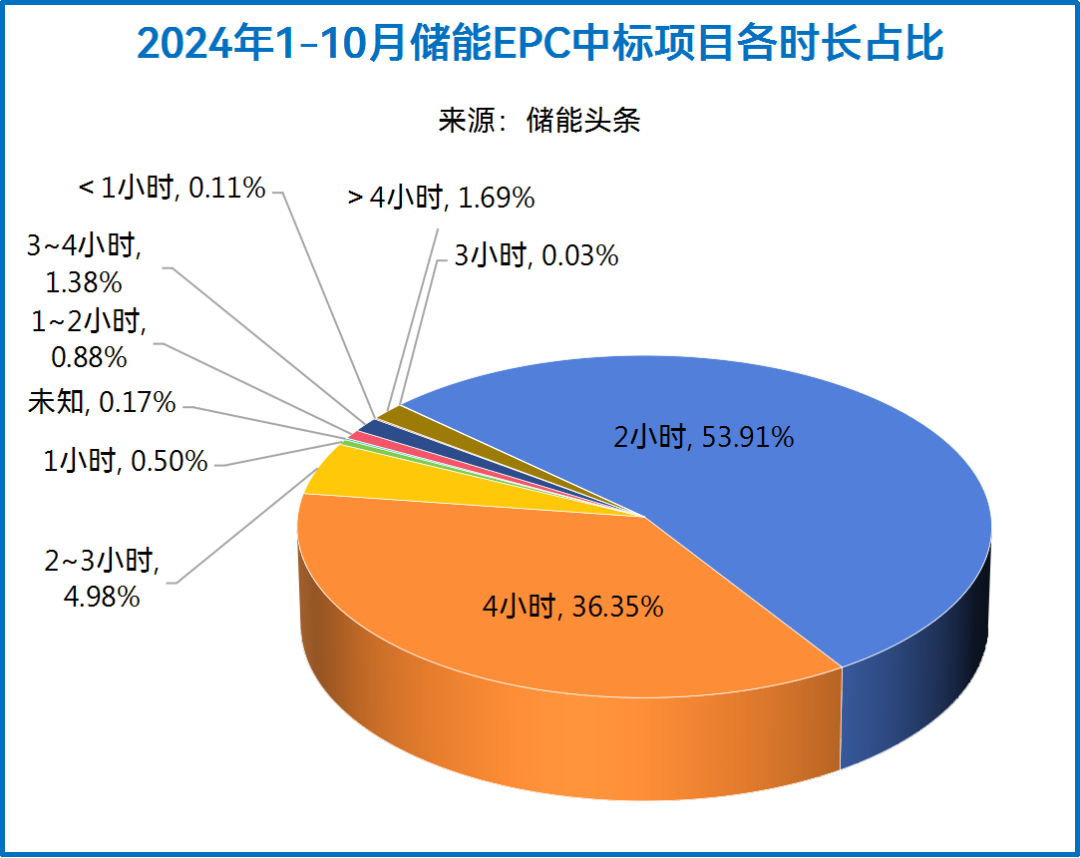

从储能时长来看,据统计,2024年1-10月储能EPC项目中,2小时储能仍然占据多数份额,占比约为53.91%,其次是4小时储能时长出现一定增长,占比达36.35%,1小时储能EPC项目虽然规模极小,数量较少,但是仍然有项目进行建设。

从中标企业来看,江西电建和中能建广东院联合体因为中标了汇宁时代2.6GWh单体项目的EPC订单而排名第一。西北院、江苏院因为在江苏、内蒙古、甘肃等地的独立储能示范项目中屡获订单而位居前三。

48.53GWh储能集采/框采项目系统23.8GWh,电池18.89GWh

据统计,2024年1-10月共有10家开发商完成了共计29个标段的集采框采,采招规模达48.53GWh,包括了1/2/4小时磷酸铁锂储能系统,直流侧,液流电池,储能电池舱等不同形式:

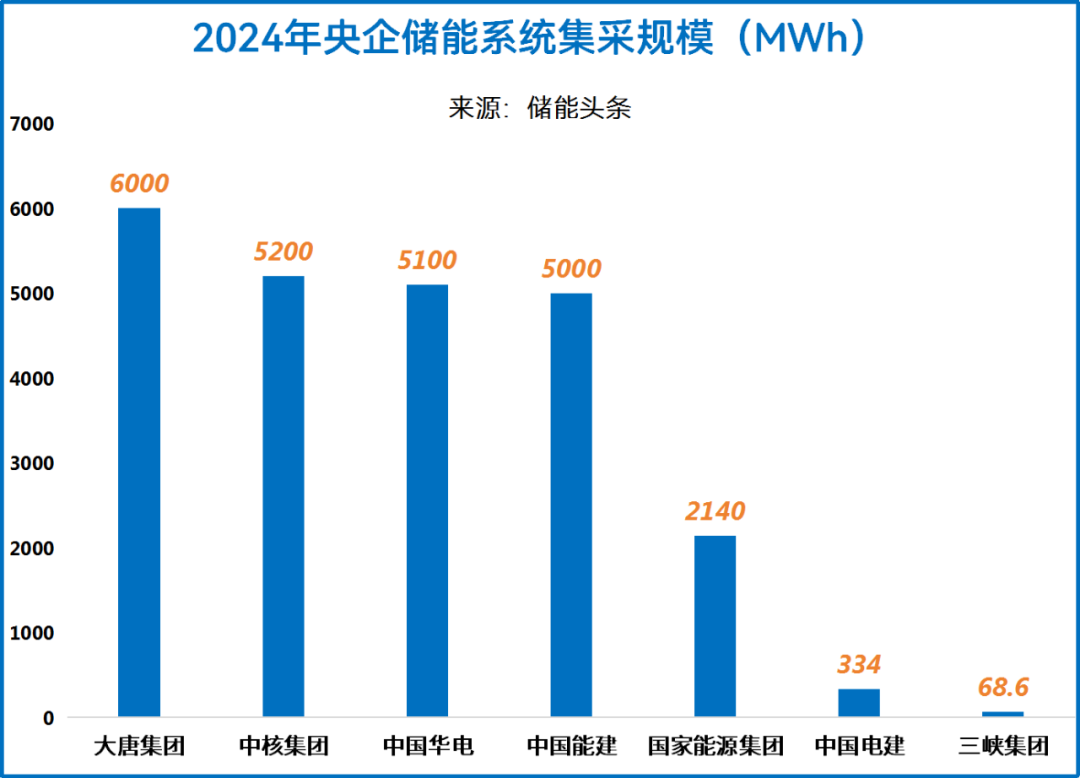

2024年1-10月完成大型储能系统集采的央国企开发商大唐集团、中核集团 中国华电、中国能建、国家能源集团、中国电建、三峡集团,规模为23.8GWh。

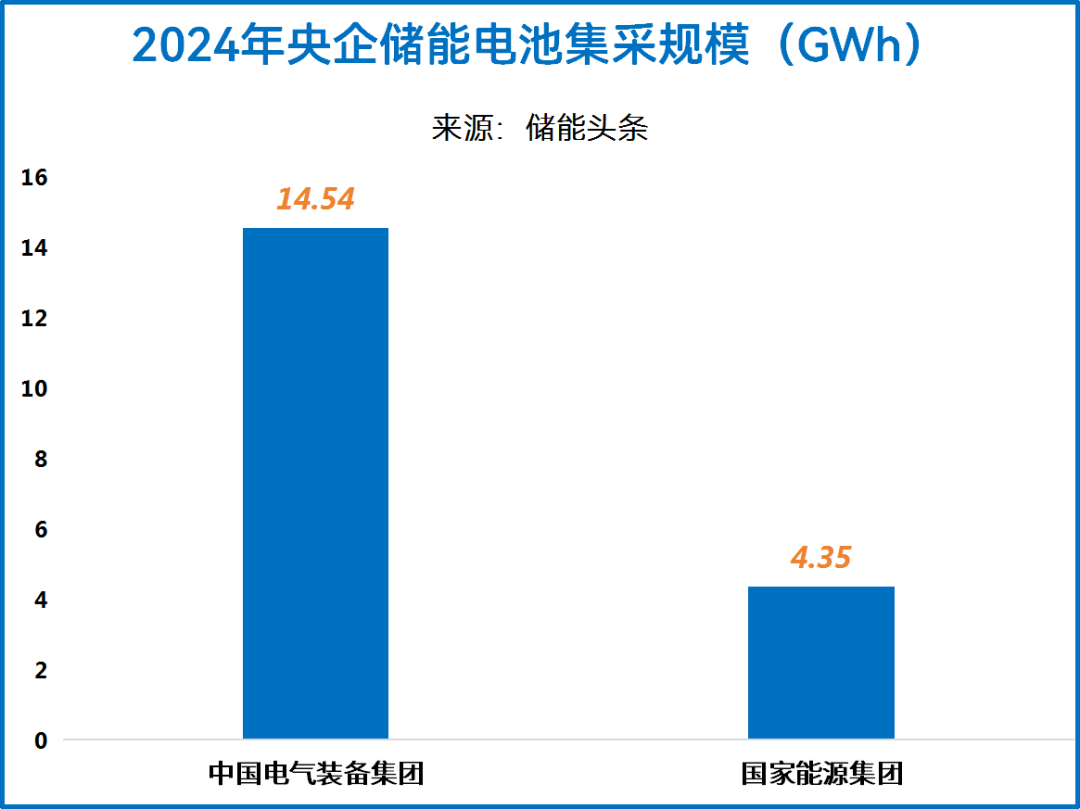

2024年1-10月,中国电气装备、国能信控累计18.89GWh储能电池集采中标结果公示。

此外,林源电力、国家电投完成了的直流舱、和电池舱框采集采工作,规模分别为1.4GWh和4.4GWh。

据统计,今年以来,大唐集团、中核集团、中国华电、中国能建、国家能源集团、中国电建、三峡集团等7大能源央企及下属单位陆续完成储能系统集采/框采,总规模达23.8GWh。在已经开标的采购项目中,中车株洲所、海博思创、远景能源、天诚同创、平高储能、阳光电源、比亚迪、安诚新能源均有不同程度的斩获。(注:文中所有统计数据均基于已公开且有明确中标量的招标信息数据,如有遗漏欢迎补充)

从项目规模来看,规模最大的是华电集团启动的2024年第一批磷酸铁锂电化学储能系统框架采购,招标总规模为5.1GWh。其中,0.5C、0.25C磷酸铁锂电化学储能系统采购规模5GWh、1C磷酸铁锂电化学储能系统采购规模100MWh。其次是中核集团发布的2024年度磷酸铁锂电化学储能系统集中采购,招标预估规模达4GWh;中国大唐在8月发布了2024-2025年度磷酸铁锂电池储能系统,预估采购总容量4GWh,其中包括0.5C储能系统2GWh,0.25C储能系统2GWh。

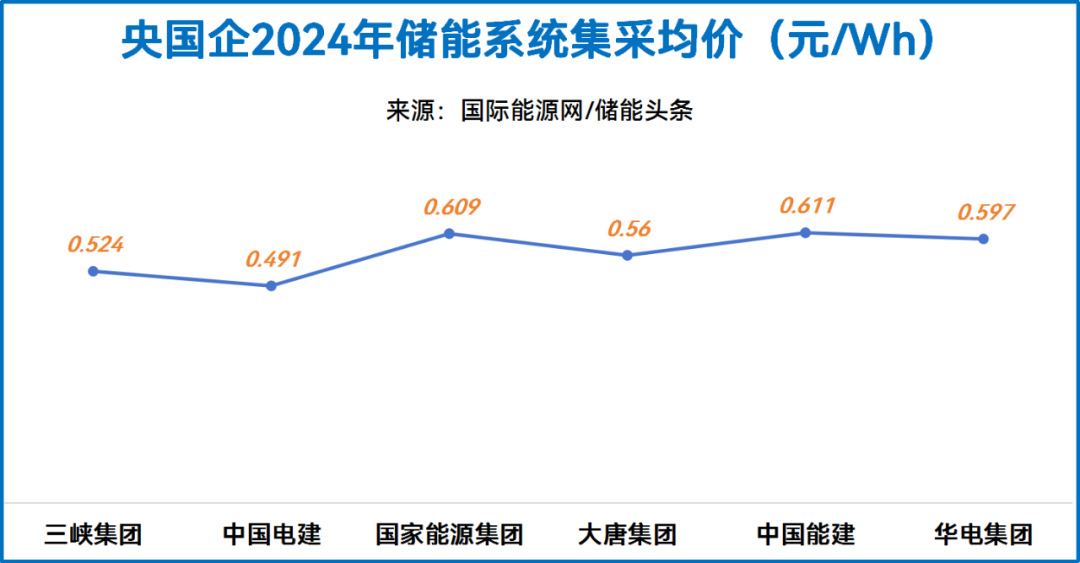

在中标均价方面,6家已开标企业中标均价在0.86-1.22元/Wh。其中,中标均价最高的开发商为中国能建,中国电建开标均价最低。

在2024年已开标的储能系统集采中,共有46家企业中标。其中,中车株洲所获最丰,中标数量达到8个,海博思创和远景能源紧随其后,中标数量达到6个。

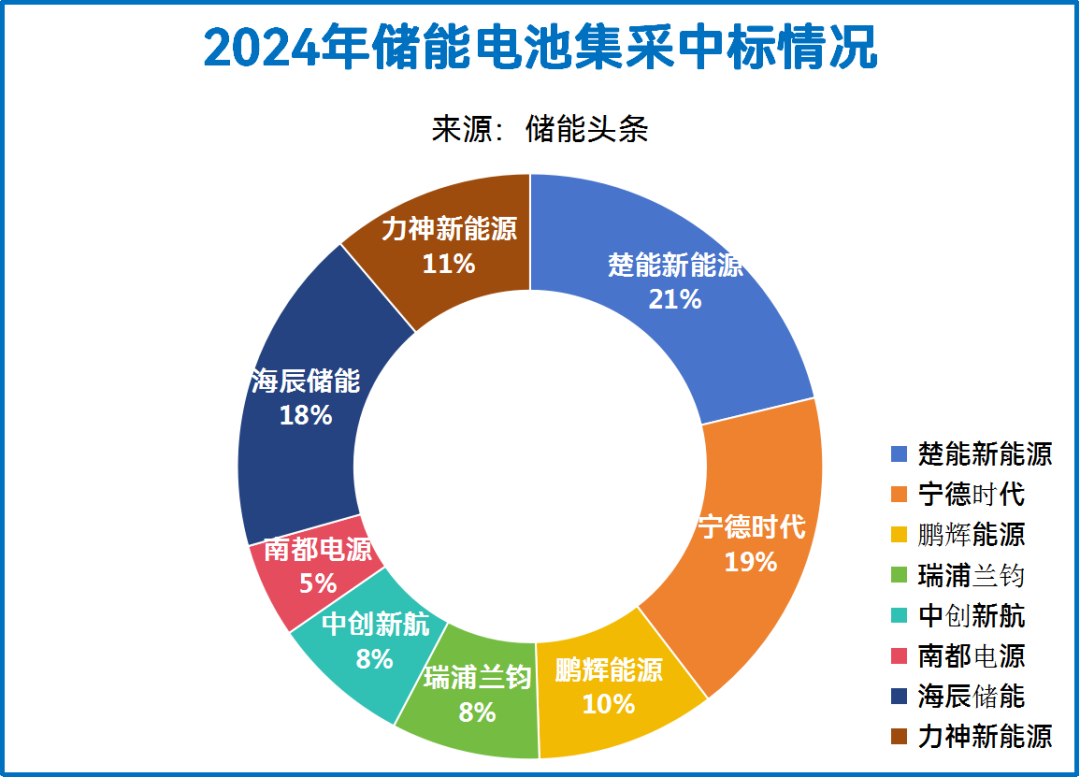

2024年共完成储能电池集采累计18.89GWh,共有9家企业中标。从项目规模来看,规模最大的是中国电气装备集团有限公司储能电池芯规模集中采购项目,招标预估规模达14.54GWh。(注:文中所有统计数据均基于已公开且有明确中标量的招标信息数据,如有遗漏欢迎补充)

从中标企业来看,楚能新能源位居榜首,中标规模为4010MWh,占比21.23%;宁德时代位居第二,中标规模为3470MWh,占比18.37%;海辰储能位居第三,中标规模为3430MWh,占比18.16%。

声明:本文所属数据主要来自于公开数据以及企业调研,我们力求数据的全面性和准确性,如有遗漏欢迎联系补充。本数据不构成投资建议,仅供读者参考。

来源:储能头条