2024 年,沙特阿拉伯和巴基斯坦是中国太阳能电池板的最大进口国之一,其中一半以上的太阳能电池板销往全球南方国家。

Ember跟踪了中国光伏出口200 多个国家的出货量,并最近更新了2024 年全年的数据。

总体而言,2024年中国太阳能电池板出口量增长10%,其中全球南方国家进口量增长32%,而全球北方国家进口量下降6%。

这意味着,中国出口的增长速度低于去年中国境外太阳能安装量30%的增幅,表明其他国家一直在提高自身的太阳能生产能力,而进口的数量正在减少。

去年,除了巴基斯坦和沙特阿拉伯均经历了不同的太阳能热潮之外,2024年末,中国对许多非洲和拉丁美洲小国的销售额也急剧上升,这表明中国可能正在为其太阳能出口寻找新的市场。

中国本身——全球南方太阳能市场最大的国家——连续第二年安装的太阳能电池板数量超过了出口量。

本文分析了中国太阳能出口数据的最新趋势,重点介绍了目前正在创纪录增长的市场及其背后的趋势。

全球南方地区销售激增

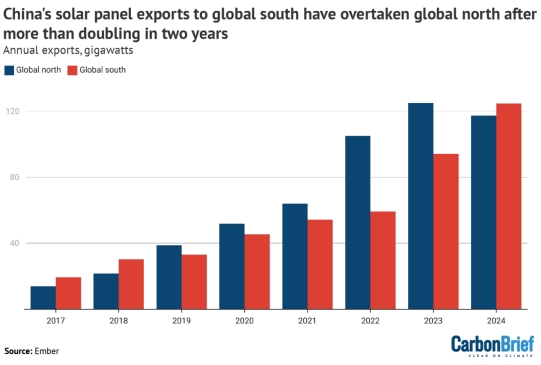

根据 Ember 统计的出口数据显示,过去两年来,中国对全球南部国家的太阳能电池板出口增长了一倍,自 2018 年以来首次超过对全球北部国家的销量。

全球南方进口量从 2022 年的 60 吉瓦 (GW) 增长了一倍多,达到 2024 年的 126GW。如下图所示,这超过了全球北方的进口量, 2024 年仅比 2022 年多 12%。

条形图:中国对全球南部地区的太阳能电池板出口量在两年内增长了一倍多,现已超过全球北部地区

中国每年向全球南部(红色)和全球北部(蓝色)出口的太阳能电池板数量(GW)。联合国贸易和发展会议将其归类为“全球南部”或“全球北部”。资料来源:Ember。

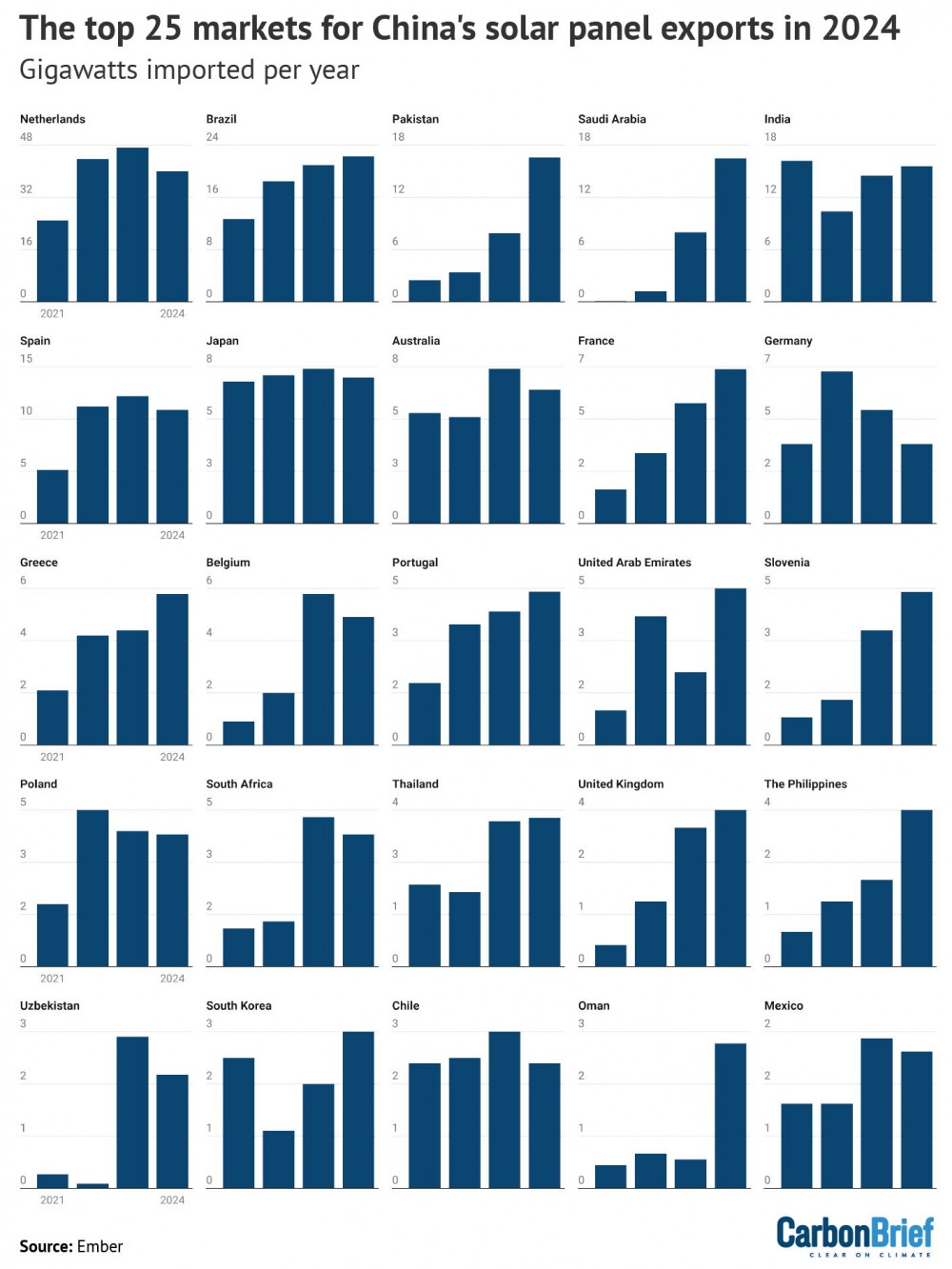

最大的太阳能进口国

2024 年,荷兰是最大的太阳能进口国,自 2019 年以来每年都是如此,这是因为鹿特丹是欧洲大陆大部分地区的进口枢纽。数据显示,接下来的四个地方都是全球南部国家。

巴西再次位居第二,连续第二年进口量超过 20GW。然而,政府征收进口税、电力分销商拒绝连接新的太阳能系统以及在 2025 年太阳能“限电”都将造成阻力。

巴基斯坦和沙特阿拉伯分别跃升至第三和第四位。(下一节将介绍这两个截然不同的太阳能巨头的崛起历程,它们分别从第 12 和第 26 大进口国,到 2022 年跻身前五名。)

印度在 2024 年位居第五。其组件进口量与 2023 年相似,但由于国内新的太阳能电池板制造能力的提升,其安装量升至历史新高。

出口数据中确定的其他大型全球南方市场也遍布世界各地,如下图所示。

其中包括中东的阿联酋和阿曼、东南亚的泰国和菲律宾,以及南非、智利、乌兹别克斯坦和墨西哥。

图表:2024 年中国太阳能电池板出口的排名前 25 位的市场

2021 年至 2024 年中国太阳能电池板出口量排名前 25 位的市场(单位:GW)。来源:Ember。

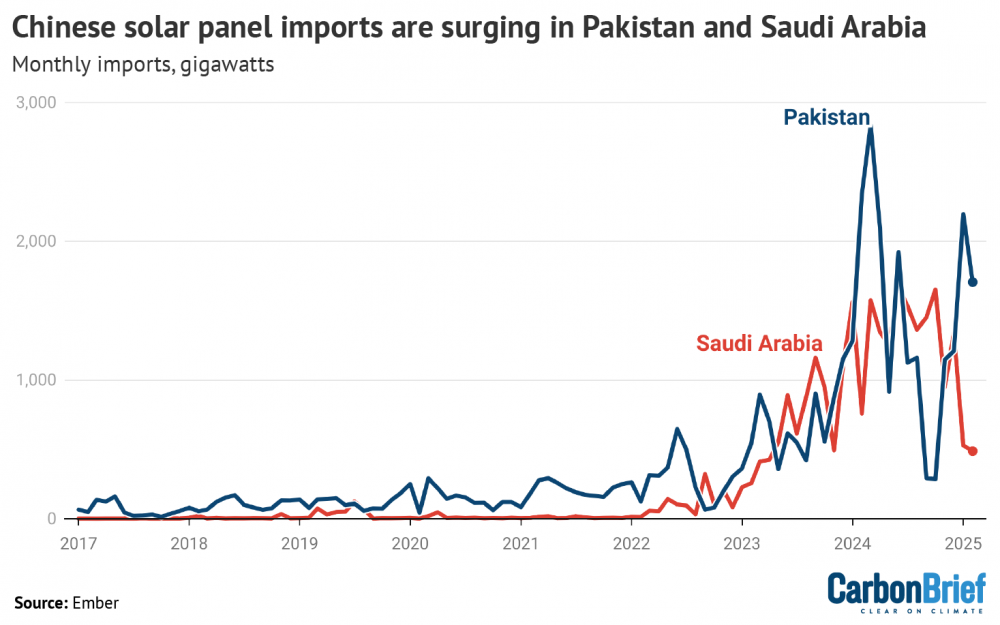

巴基斯坦和沙特阿拉伯

过去两年,巴基斯坦和沙特阿拉伯对中国太阳能电池板的进口量几乎相同。出口数据显示,2023 年,这两个国家的太阳能电池板进口量为 8GW,到 2024 年则增长了一倍多,达到 17GW,成为全球第三大和第四大进口国。下图显示了这两个国家每月从中国的进口量。

图表:巴基斯坦和沙特阿拉伯的中国太阳能电池板进口量激增

2017 年至 2025 年巴基斯坦和沙特阿拉伯每月从中国进口的太阳能电池板数量(GW)。资料来源:Ember。

巴基斯坦的增长几乎完全来自小规模的“分布式”光伏发电系统,没有共置的电池储能,费用由消费者支付。沙特阿拉伯的增长几乎完全来自沙漠太阳能发电场,配有一些电池储能,费用由国际能源公司支付。

巴基斯坦的太阳能热潮是由不断上涨的电力成本和长期的电力短缺引发的,这些问题使能源成为该国经济问题的核心。

据估计,仅 2024 年,巴基斯坦就安装了 10-15 GW的太阳能。2023 年,巴基斯坦的峰值电力需求仅为 30 GW,这让人感觉到了太阳能在这个国家已经变得多么庞大。

大型公用事业规模的太阳能发电量极少,只有 0.63 吉瓦的此类发电量投入运营。几乎所有新增太阳能发电量都安装在屋顶或工厂或田野旁边,供消费者直接使用。

然而,几乎没有与新的太阳能电池板一起安装任何电池容量,这意味着人们和公司在阳光充足的时间之外仍然依赖电网供电。

尽管电力需求快速增长,但太阳能发电量的激增有助于减少化石燃料发电量。然而,这也“威胁到”电网,因为电网的需求在不断增加,同时也变得更加不稳定。

谈到沙特阿拉伯,太阳能电池板主要用于大型沙漠可再生能源拍卖招标。2017 年、2019 年、2021 年、2023 年和 2024 年共进行了五轮太阳能招标。

最新一轮招标签订了 3.7 吉瓦的大型沙漠太阳能园区合同,实现了全球最便宜的电价,即每兆瓦时 13 美元(10 英镑)。(请注意,这些报告的价格有些虚假,可能低估了全部成本。)

中标的太阳能园区均未签订电池储能采购合同。不过,目前平行的储能招标轮次已经开始。

据估计,目前沙特阿拉伯投入运营的太阳能项目只有 3.3 (GW),但另有 5.4GW 正在建设中。太阳能发电厂的所有者包括 KEPCO、EDF Renewables、Masdar 和 TotalEnergies 等国际能源公司,以及沙特公司。

该国计划从2020年的几乎零可再生能源转变为2030年可再生能源占总发电量的50%。相对而言,这是世界上 最雄心勃勃的可再生能源目标之一。

新市场

根据出口跟踪数据显示,截至 2024 年底,有 15 个国家的中国太阳能电池板进口量大幅增加,如下图所示。

图表:2024 年底太阳能电池板对新市场的出口激增可能反映年终目标

2024 年新市场的每月进口容量(单位:兆瓦 (MW))。资料来源:Ember。

尼日利亚、阿尔及利亚和伊拉克的产量大幅增加,有明显证据表明这些国家对太阳能电池板的需求正在增长。

例如,尼日利亚的增长受到2024年停电和取消燃料补贴的推动,这使得柴油发电机的运行成本更高。

伊拉克目前正在建设其首座大型太阳能发电厂,同时政府将于 2024 年批准另外 7.5GW 的项目,以满足不断增长的电力需求。

与此同时,阿尔及利亚还计划建设3GW太阳能项目,目前该项目正在实施中。

对于另外 12 个国家而言,目前尚不清楚近期太阳能电池板进口量的上升是否是一种结构性变化,并将持续到 2025 年及以后。

中国的太阳能制造公司有很大动力来实现年终目标,因此有可能以折扣价出售太阳能电池板集装箱,以帮助实现这些目标。

该集群包括许多非洲小国(贝宁、布基纳法索、乍得、吉布提和几内亚)以及拉丁美洲国家(厄瓜多尔、萨尔瓦多、圭亚那和尼加拉瓜)。

2024 年 12 月,这些国家的进口量相当大,因为这些国家电力系统规模都很小。因此,如果继续安装这些太阳能电池板,它们将为可再生电力发电带来相对有意义的增长。

中国安装量超过出口量

中国不仅出口了越来越多的太阳能电池板。根据 Ember 的分析,到 2024 年,中国安装的太阳能电池板数量将连续第二年超过出口量。

事实上,中国在 2024 年国内安装了 333GW 的太阳能容量,比其出口的 242GW 太阳能电池板高出约 38%,如下图所示。

条形图:中国目前安装的太阳能电池板数量超过出口量

2017 年至 2024 年,中国境内年度太阳能安装量(红色)和海外太阳能板出口量(蓝色),单位:GW.资料来源:Ember.

从 2019 年到 2022 年,中国出口到海外的太阳能电池板数量一直多于国内安装的数量。然而,当中国太阳能电池板安装量从 2022 年的 103 GW激增至 2023 年的 260 GW时,这种情况发生了变化。

到2024年底,中国太阳能装机总量将达到1,064GW,成为第一个实现1太瓦(TW)基准的国家。

减少对中国的依赖

Ember 的数据显示,到2024年,中国的太阳能出口将连续第七年增长,增至创纪录的242GW,出口同比增长10%,较近几年的增速明显放缓。不过,中国境外的太阳能安装量增长了30%。

这表明全球许多国家都决心减少对中国太阳能电池板进口的依赖。

例如,印度的太阳能电池板制造能力近年来猛增。2023年,印度新增23GW产能, 2024年上半年又完成11GW产能。截至2025年3月,印度报告的组件和电池生产能力分别约为80GW和7GW。

然而,该国仍然依赖进口中国太阳能电池。对印度的出货量从 2023 年的 9.7 亿美元增长 30% 至 2024 年的 13 亿美元,占中国电池出口的近一半 (48%)。

随着太阳能电池制造能力的提升,这种依赖被视为印度向全面制造能力过渡的一个临时但必不可少的部分,印度的目标是从2026 年 6 月起,通过政府太阳能拍卖签约的项目只使用本地的电池。

欧盟有望在 2025 年实现 30 GW太阳能电池板制造目标。然而,与其他地区相比,这一数字相对较小。2024 年,欧洲的太阳能电池组件制造能力为 22GW ,其中12GW正在建设中。

美国不进口中国太阳能电池板,但严重依赖从其他亚洲国家进口。2024 年前 10 个月,美国进口了51GW 太阳能电池板,其中 90% 以上来自越南、泰国、马来西亚、印度或柬埔寨。

根据太阳能行业协会的数据, 美国制造产能将从 2020 年的 7GW上升至 2025 年初的 50GW,并计划再增加 56GW。