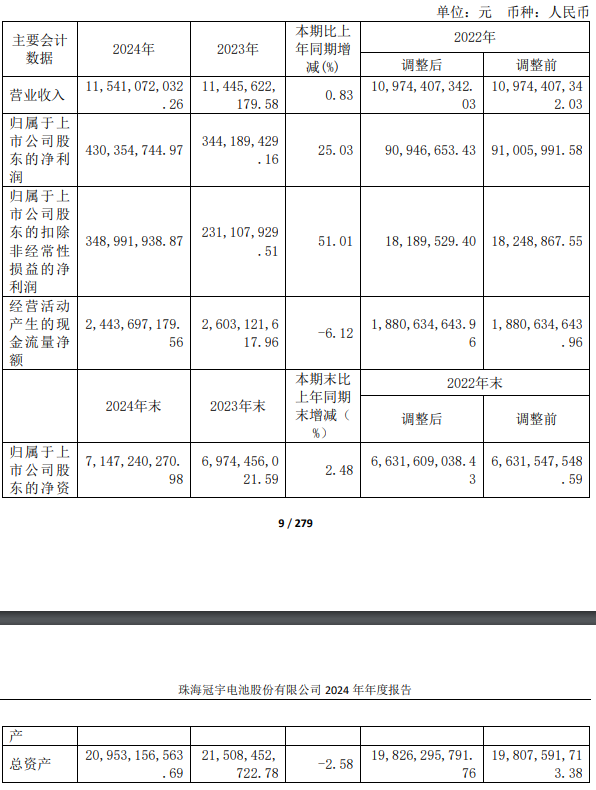

3月29日,珠海冠宇发布2024年年度报告。报告显示,2024年公司实现营业总收入1,154,107.20万元,较上年同期上升0.83%;实现归属于母公司所有者的净利润为43,035.47万元,较上年同期上升25.03%。

营业收入变动原因说明:无重大变化。

营业成本变动原因说明:无重大变化。

销售费用变动原因说明:主要系公司市场规模扩大,相应的增加运营费用,及经营状况改善,员

工平均薪酬水平提高。

管理费用变动原因说明:主要系公司持续精细化运营带来的成本费用管控优化。

财务费用变动原因说明:主要系汇率变动导致汇兑收益增加所致。

研发费用变动原因说明:主要系为保证公司能够不断进行技术创新,维持公司的市场竞争优势,

公司持续加大研发投入。本年度公司一方面引进优秀技术背景人才,扩充研发团队人员,提升公

司核心竞争力;另一方面,持续加大新材料开发、新产品开发及平台开发等领域的研发投入,研

发材料耗用及折旧摊销增加。

经营活动产生的现金流量净额变动原因说明:无重大变化。

投资活动产生的现金流量净额变动原因说明:无重大变化。

筹资活动产生的现金流量净额变动原因说明:主要系偿还借款支付现金增加所致。

据了解,珠海冠宇主要从事消费类电池的研发、生产及销售,拥有完善的研发、生产及销售体系,是全球消费类电池主要供应商之一。同时,公司也在逐步有重点地推进在动力及储能类电池领域的布局。

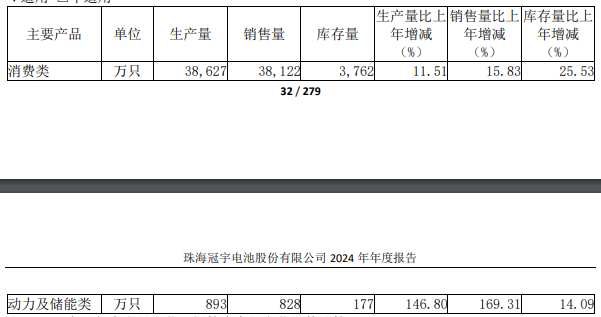

2024年公司在消费类电池市场拓展方面取得显著成效,客户份额得到有效提升,生产量和销售量分别同比上升11.51%和15.83%;随着公司加大动力及储能类业务投入,动力及储能类电池本年度产量和销量同比增加146.80%和169.31%。

在动力和储能市场,高倍率电池主要应用在汽车启停、混动汽车、无人机、大型电动垂直起降飞行器(eVTOL)、电动摩托车、航模、储能调频、UPS、机器人等对大电流放电有特殊要求的场景。面对动力和储能市场的急剧变化,公司及时调整战略规划,集中现有资源和技术优势,聚焦汽车低压锂电池和无人机电池业务,力争成为汽车低压锂电池领域头部企业。同时,公司持续探索高倍率软包电池的其他应用场景,审慎把握汽车高压动力电池、储能电池等其他业务机会,提升公司可持续发展能力。

汽车低压锂电池业务方面,公司将其定位为自身优势项目和差异化竞争的核心业务。经过前期的投入与深耕,公司开始陆续为国内外头部电动车企业批量供应汽车低压锂电池,报告期内汽车低压锂电池出货量约90万套,成为动力类电池业务营收的主要来源之一;截至目前,公司汽车低压锂电池产品已通过多家车企的体系审核,先后获得上汽、智己、GM、捷豹路虎、理想、奇瑞、广汽、吉利、Stellantis、奔驰、蔚来等众多国内外头部车企的定点,并陆续量产供货。

行业无人机电池业务方面,公司持续保持与大疆等客户的深度合作,销量稳步提升,报告期内行业无人机电池营收同比增长95.92%。同时为了抓住低空经济的发展机遇,公司积极与头部物流企业推进物流无人机的产品开发,并与大型电动垂直起降飞行器(eVTOL)厂商进行对接合作。

报告期内,公司主营动力及储能类业务的子公司浙江冠宇实现总营业收入为9.82亿元,同比增长48.70%,其中汽车低压锂电池和行业无人机电池合计占收入比例为80.38%。面对行业竞争加剧和产能充裕的情况,为了更好地适应市场的快速变化,公司适时调整动力和储能电池项目的建设进度,严格控制产能释放节奏。报告期内,浙江年产10GWh锂离子动力电池、重庆年产15GWh高性能新型锂离子电池项目及德阳一期25GWh动力电池生产项目建设进度有所延缓。该调整旨在确保产能的合理规划和利用,避免过度投资导致资源浪费,并有助于公司更加灵活地应对市场需求的变化,保持健康的财务状况和发展势头。后续公司将根据市场需求,综合评估项目的实施条件后再决定是否恢复建设。