新能源入市风险下计及影响层的现货限价自适模型

据能源圈了解到,

摘要 在现货市场起步阶段,普遍采用扁平化限价标准以防范极端价格风险,而随着新型电力系统建设提速推动新能源规模化入市,现货价格受间歇性出力的影响面愈加扩大,新能源入市风险增加,限价设计须进一步考虑常规机组收益、新能源装机比例以及负荷需求量等。因此,综合考虑与现货价格有强联动的影响因素,选取主要因子构成限价影响层,并在改进传统价格管制模型的基础上引入影响因子及系列模型的自适系数,提出新能源入市风险下计及多因子影响层的现货市场限价自适模型,仿真结果表明:模型能够实现不同需求场景下对现货价格的动态跟踪以保障系统安全稳定。

1 国内外现货市场限价现状分析

1.1 国外稀缺定价下的现货限价标准

目前,国内外尚未形成广泛有效的现货限价措施,价格限值的计算也缺乏规范统一的模型。最高限价管制模型(retail price index,RPI-X)和投资回报率价格管制模型(rate of return,ROR)是两种典型的价格上限设置方法,可在电力等垄断性公共事业行业中规范价格水平、保护市场主体利益。国外电力市场开放程度较高、资源配置自由度较高,价格管制相对较弱,常参考电力失负荷值制定价格上限,对于价格下限通常不设标准,如表1所示。

表1 国外典型现货市场限价情况

Table 1 Typica spot market price limits in foreign countries

1.2 中国固定限值的主流限价标准

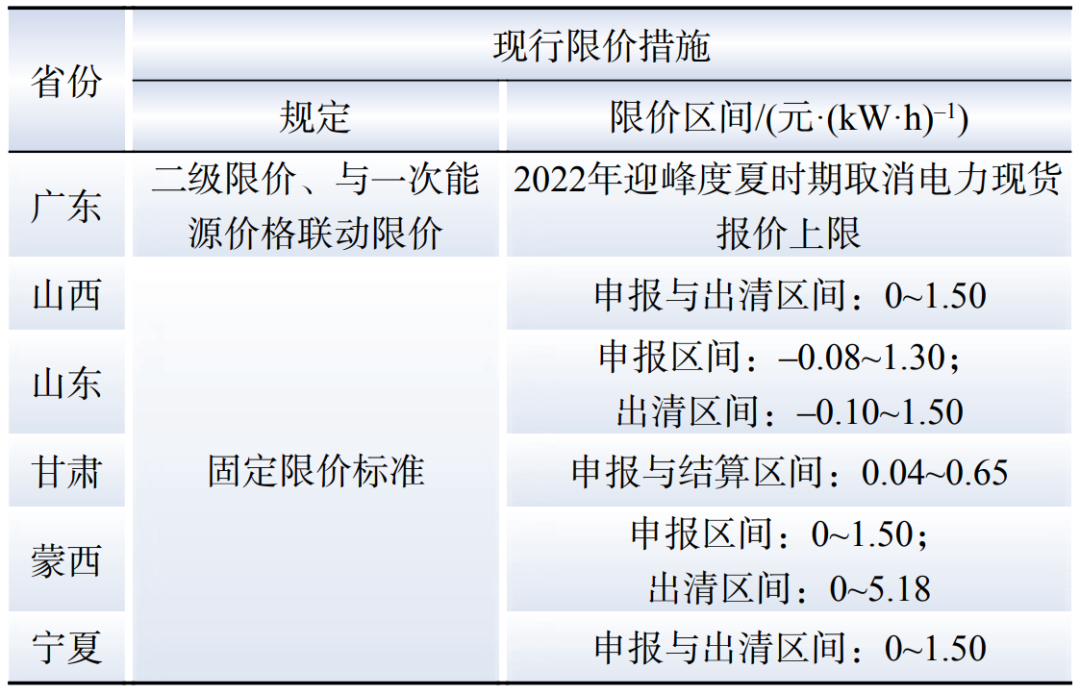

中国电力现货市场运行初期,主体对于价格波动较为敏感,为缓解价格波动风险,各地视情况固定报价及出清价格上限进行管控措施,没有将价格限值形成量化计算模型,限价水平缺乏对地区供需的针对性及对价格波动的跟踪性。如表2所示,在现货市场初期,各试点常根据发电机组的会计成本采取固定限价标准,多数省份常设置1.5元/(kW·h)的价格上限和0.0元/(kW·h)的价格下限。随着现货市场建设深入,也有少数地区限价标准做出不同程度的新的尝试,如蒙西率先大幅开放出清价格上限至5.18元/(kW·h),山东允许负电价存在。

表2 中国现货市场限价规定执行现况

Table 2 Current situation of implementing price limit regulations in China's spot market

2 现货市场静态限价的有效性研判

2.1 扁平化固定限价的阶段可行性

2.1.1 防范寡头垄断下发电侧市场力行为

中国大多数省份少数几个发电集团占据绝大多数的发电装机,形成发电企业寡头垄断的局面,易发生操纵价格、控制交易规模等市场力行为,甚至出现“价格联盟”(卡特尔)现象。2000年加利福尼亚州电力危机事件就是因为在电力市场中缺乏价格帽限制,当负荷尖峰时期与新能源少发期重叠时,电力供应商有利用供电紧张、高峰期和天气因素等因素,人为操纵和提高电价实现巨额利润,导致用户及新能源主体难以承担高价,挑战电力系统安全稳定运行。因此,在寡头垄断下,为了抑制发电侧市场力、保证电力系统安全稳定运行,研究合理、灵活的限价方式十分必要。

2.1.2 合理抬升限价水平以拓宽火电收益

目前,中国处于电力市场建设和能源转型的“双期叠加”阶段,随着不可控新能源装机比例越来越高,常规机组将逐渐转变为电力系统重要的灵活支撑电源。当现货价格上涨时,火电机组须多发电以提高利润的同时顶峰发电保障电力正常供应;反之,在现货低价时,火电机组又须停机或迅速将出力降低至较低水平,避免在低电价时段造成亏损。加之燃料成本波动、火电利用小时数下滑、保障性收益缩减等,常规机组可能面临成本回收的困境,发电积极性低。因此,设置符合市场主体利益、促进良性竞争空间的价格限值十分必要。

2.1.3 削弱价格波动风险以激励新能源入市

随着新能源入市规模增大,其出力的随机性将导致市场价格不稳定因素增多,在新能源出力水平较高时现货价格常处于地板价,新能源出力水平较低时现货往往高价。

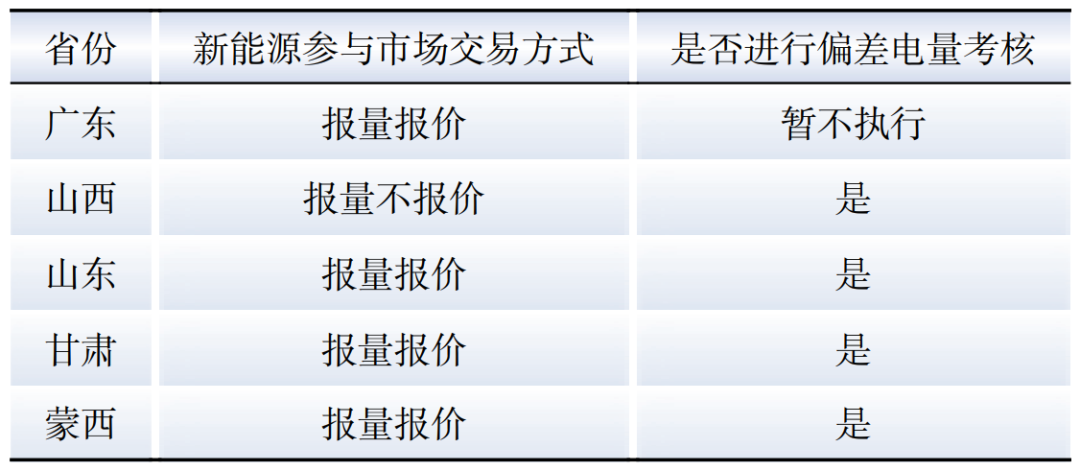

在当前新能源缺乏风险规避手段的情况下,各省积极探索新能源合理参与市场交易的机制,如表3所示。大多数试点地区新能源“报量报价”参与现货市场,由于新能源具有竞价优势,随着其占比不断提升对价格影响也会加剧,故在当前对新能源把控不够成熟的条件下,限价能够防范价格波动风险。此外,大多数省份都进行偏差电量考核,这是因为新能源在中长期带曲线交易的市场环境下分解电量更易产生偏差,若未设置限价可能导致新能源面临极端现货价格考核的风险。因此,为了保护发电侧尤其是新能源承担的价格波动风险,在当前的现货市场建设发展阶段下设置限价是具有必要性的。

表3 国内现货试点地区新能源交易机制

Table 3 Domestic spot pilot area new energy trading mechanism

2.2 静态限价模式更迭的长期必要性

采取扁平化固定标准作为现货市场价格上下限,不仅难以承接现货市场动态发展需求,还将削弱市场信号的引导作用,产生其他问题。例如,在新能源负偏差时,现货市场价格升高,若设置较大的限价区间则新能源会用较高价格进行偏差考核结算,对现货市场的平稳运行产生威胁;而缩减价格区间又会削弱市场价格引导的作用且影响发电侧市场主体积极性。除此之外,现货价格还是中长期交易价格的重要参考,如果现货价格上限太低,会导致中长期价格不准确、偏低,打击其参与中长期交易的积极性,不利于中长期对保障电力市场稳定运行的作用。

在适应新能源发电特性的市场机制尚未完善阶段,为稳定市场秩序和保障系统运行采取限价措施十分必要,但是固定区间限价方式在新能源不断入市的情况下难以发挥真正的价格信号作用,对中长期交易也会起到打击作用。因此,如何进行限价是当前发展阶段的重要问题。

3 基于多因子影响层的现货市场限价自适模型

3.1 现货市场限价标准影响层的强相关因子

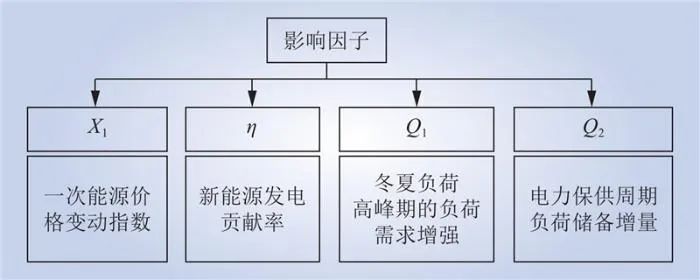

本文综合考虑与现货价格有强联动的影响因子,如一次能源价格变动指数、不同装机占比下新能源发电贡献率、冬夏高负荷期和安全保供周期负荷增量等,在基于线性回归和最小二乘法确定影响因子的自适系数后一起构成多因子影响层,如图1所示,由此实现限价自适。

图1 影响因子选取示意

Fig.1 Schematic diagram for selecting influencing factors

1)一次能源价格变动指数X1。由于一次能源如煤炭价格以市场化定价为主,受供需关系影响价格波动较大,而下游火电企业定价却受固定限价模式的高度管控,无法随意调整价格。因此,当煤炭价格高且供需紧张时期,价格上限较低将导致火电机组面临低收益、高成本的交易困境,降低发电积极性;反之,当煤炭价格低位时,发电企业可能会报高价来获取自身利益,若限价较高会损害其他市场主体利益且影响真实电力供需关系的呈现。综上,在一次能源价格较高且新能源小发时应提高限价上限、反之则降低价格上限,依据一次能源价格变动限价水平来保障火电机组收益和电网稳定运行。

2)新能源发电贡献率η。由于各地新能源装机比例差异较大且出力不稳定,导致新能源发电贡献率不同,即净负荷曲线中超过平均值代表新能源发电贡献率较低,未达平均值代表新能源贡献率效率高。显然新能源发电贡献率直接影响常规机组发电量,对现货价格成本产生影响。此外,由于新能源装机比例的扩大,须拉大峰谷价差以实现削峰填谷以及促进新能源消纳,现货市场限价成为分时电价优化调整的一个重要参考,须根据峰谷变化及时调整。

本文基于净负荷曲线得到η,以此为依据进行限价,未达平均负荷水平将适当降低限价上限并设置限价下限保障火电机组基本收益,超过平均负荷水平则提高限价来激励常规机组发电。

3)冬、夏负荷高峰期的负荷需求增量Q1。中国夏季大部分地区会出现长时间高温天气,相应月份空调负荷增多导致用电需求急剧上涨,同样冬季供暖负荷增多,供需形势普遍收紧。同时新能源占比不断扩大进一步加深了供需紧张局面,不同地区新能源出力水平差异较大,如西北地区风电平均出力呈现冬季较小、夏季较大的特点,光伏出力也具有夏季光照时间长、冬季光照时间短的特点。因此,应综合新能源历年出力情况与夏季高温、冬季供暖月份供需情况,对不同地区限价水平作出动态调整。

4)电力保供周期负荷储备增量Q2。近年来,由于新型电力系统源、荷两侧的气候敏感性和脆弱性特征逐渐显现,安全保供的战略意义频频出现,如冬奥期间华北、山东和湖南等多地均提出要强化重大活动期间电力安全,2023年9月印发的《电力现货市场基本规则(试行)》和《电力负荷管理办法(2023年版)》再次提出要提升电力供需紧张时段的安全保供能力等。因此,为提高系统韧性,在安全保供时期(与冬季供暖和夏季高温月份存在部分重合),可考虑适当提高限价上限以激励火电机组发电。

3.2 基于多因子影响层的现货市场限价自适模型

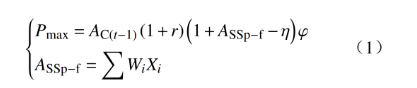

目前中国现货市场价格限制考虑到用户承受能力和新能源边际成本,一般设置固定限价区间。为激励新能源入市的同时防范恶性竞争,本文将下限固定为基本价格下限0不变,提出价格上限自适模型为

式中:Pmax为本期价格上限自适模型的上限价格;AC(t−1)为上期度电燃料成本(中电联每周发布1次CECI价格,可根据度电燃料成本速算表查询度电燃料成本);r为度电成本利润率;ASSp−f为限价影响层关联项;φ为电能质量系数;Wi为各影响因素的自适系数;Xi为现货市场限价标准影响层的强相关因子;此外,本模型下影响因子η的自适系数已视为–1,故在ASSp−f外进行单独列写。

本模型对传统的最高上限价格管制模型进行改进,兼顾发电侧与用户侧双方利益,并引入价格影响因子进行动态量化,打破扁平化固定限价方式。

图2 自适系数确定流程

Fig.2 Flow chart for determining the self adaptation coefficient

4 算例分析

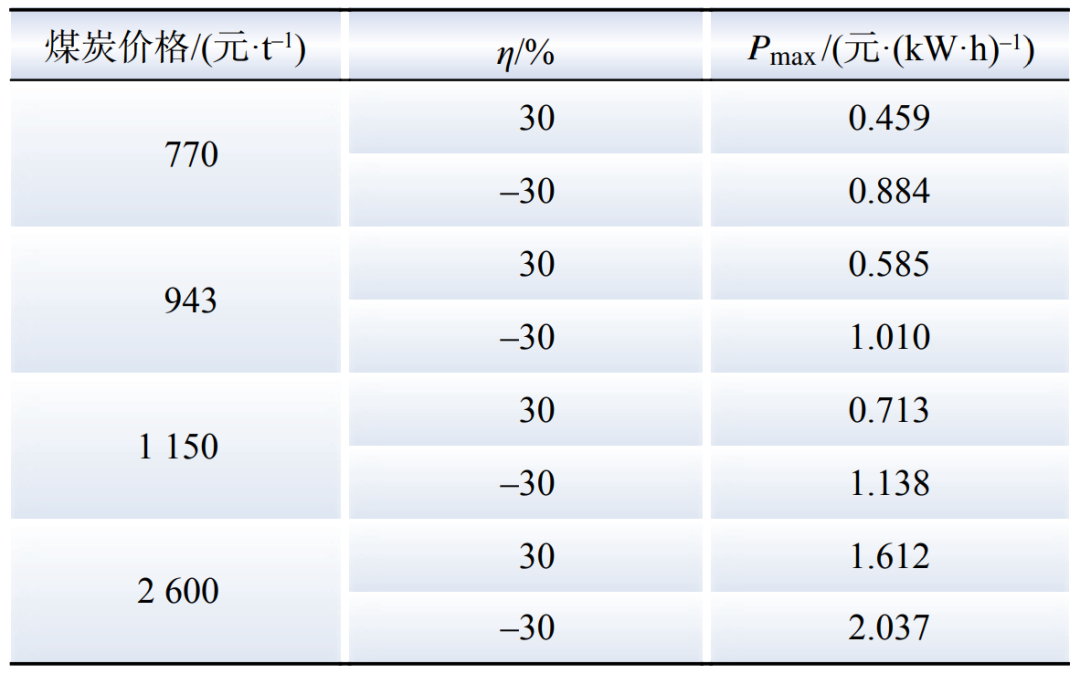

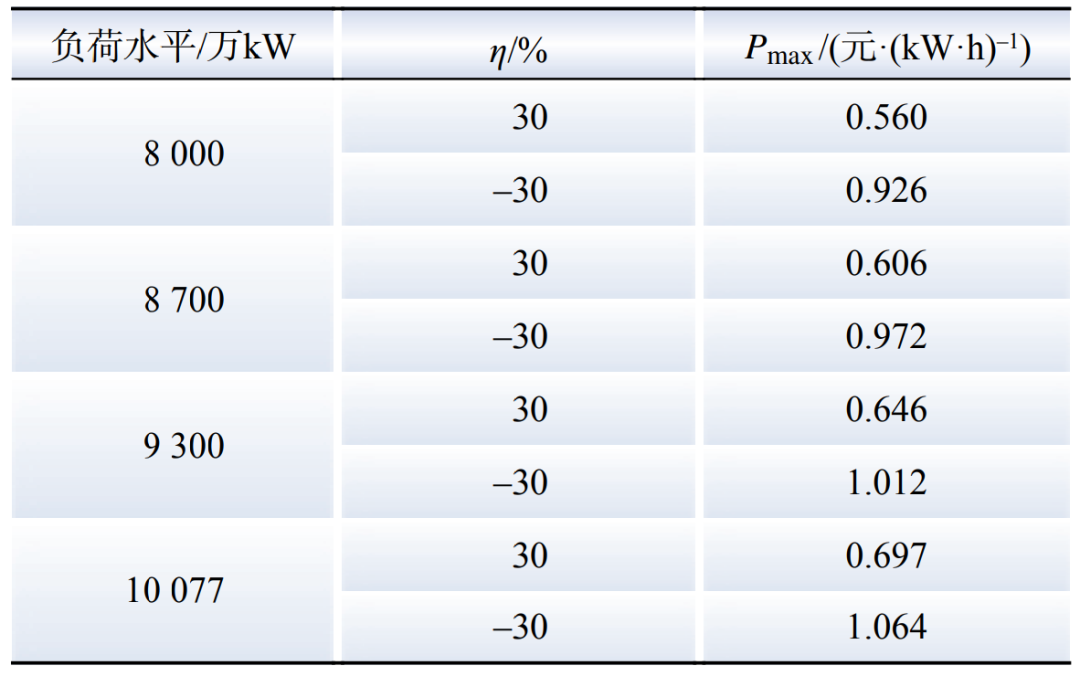

本文提出的基于多因子影响层的现货市场限价自适模型,实现了现货市场价格上限由静态模式向与现货价格产生强联动的多种因子动态自适的转变,为验证所提模型正确性,从春、秋季节与非保供周期以及位于冬、夏与保供周期2种场景下分析限价随影响层因子的变化情况。其中,单位发电量的成本利润率r取15%,电能质量系数φ取为1,η谷段取为30%、峰段取为–30%以便观察模型正确性。

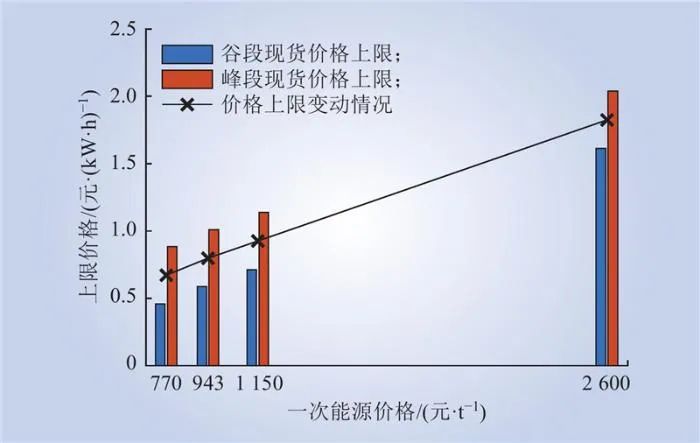

1)场景1:春、秋季节与非保供周期。在春、秋季节与非保供周期内,用户侧所需负荷较少,供需关系较为缓和,负荷需求增量指数X2视为0(即Q1、Q2视为0),此时价格上限主要受X1影响,可得到如表4所示结果,并形成如图3所示现货价格上限随一次能源价格自适变化结果。

表4 场景1下限价自适结果表

Table 4 Scenario 1: price limit adaptation results table

图3 现货价格上限随一次能源价格自适结果

Fig.3 Adaptive graph of the upper limit of spot prices with primary energy prices

由图3可知,在场景1下现货价格上限随着煤炭价格上涨相应上升,本模型可实现限价与一次能源的价格联动,有效缓解由于供电企业由于发电成本升高造成的亏本发电风险。此外,由表4可知,在相同煤炭价格下,位于不同峰谷时段的限价不同以适应逐步扩大的峰谷差,这是由于峰段代表电力供需较为紧张,此时须适当提高限价水平以激励火电机组顶峰发电,保障供电安全;而谷段降低限价水平可以在进一步防止发电侧市场力行为、维护用户侧主体利益的同时体现真实的价格信号,鼓励新能源积极入市。

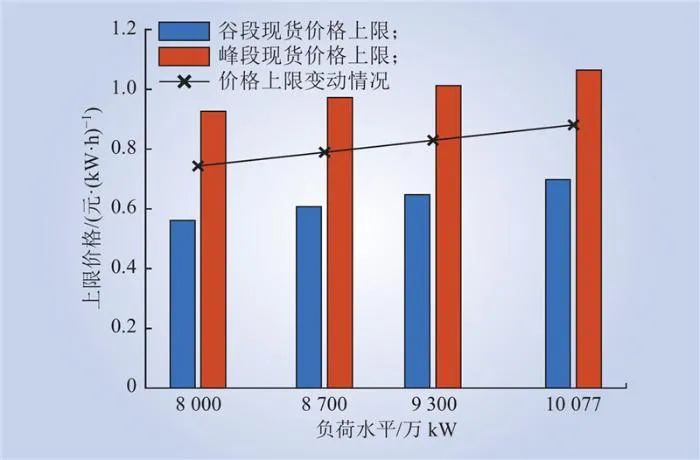

2)场景2:冬、夏季节与保供周期。与场景1相反,在冬、夏季节与保供周期内,用户所需负荷升高,供需形势缩紧,考虑在煤炭价格稳定为943元/t时价格上限随负荷需求增量指数X2的变化关系,其中,春、秋季节系统负荷量平均值Q取为6000万kW,冬、夏季节整体负荷水平视为Q1与Q2的总和,代入式(1)进行计算,可得到如表5所示结果,并形成如图4所示现货价格上限随负荷水平自适变化结果。由图4可知,随着负荷水平升高,峰、谷时刻现货价格上限也随之升高,体现了现货市场价格信号引导供需关系的作用。

表5 场景2下限价自适结果表

Table 5 Scenario 2: price limit adaptation results table

图4 现货价格上限随负荷水平自适结果

Fig.4 Adaptive graph of the upper limit of spot prices with load levels

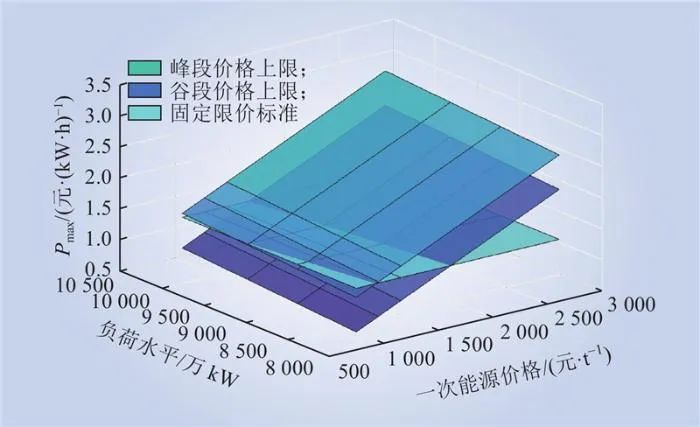

上述两种场景分别验证了本文模型在限价影响层关联项ASSp−f下的自适过程。综合多种影响因子可得基于多因子影响层的自适限价上限变化,如图5所示。在一次能源高价且供需紧张时期,自适上限价格与1.5元/(kW·h)的固定限价标准相比以较大幅度升高,可以激励机组顶峰发电,有效缓解供需紧张状况以及火电机组亏损风险,而在能源成本较低且供需宽松时期限价值也会相应降低到一定水平,有效减小市场力并维护用户利益。

图5 基于多因子影响层的自适限价上限

Fig.5 Adaptive price limit upper limit chart based on multiple factor influence layers

5 结语

新型电力系统的建设提速推动了新能源跨越式发展,而系统外部运行环境的变化与市场内部交易逻辑的更迭使得现货市场价格存在更多非常规波动风险和市场运行安全风险,静态扁平化固定限价模式将不利于风险传导。因此,本文综合考虑非常规风险下对现货价格产生强联动的各因子,构建了计及一次能源价格波动、新能源贡献率以及动态供需形势的多因子影响层,提出对现货价格动态跟踪的自适限价模型。在高比例新能源入市环境下引入限价影响因子可在不同需求场景下跟踪上限价格的动态变化,对发电侧市场力实现有效管控的同时削弱新能源带来价格波动风险,缓解了高比例新能源下的系统运行风险,提高了各主体应对现货市场非常规价格风险的能力。

注:本文内容呈现略有调整,如需要请查看原文。

资讯来源:中国电力

免责声明: 本站内容转载自合作媒体、机构或其他网站的信息,转载此文仅出于传递更多信息的目的,但这并不意味着赞同其观点或证实其内容的真实性。本站所有信息仅供参考,不做交易和服务的根据。本站内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。