“十五五”新型储能产业发展趋势及落地策略

据能源圈了解到,新型储能是支撑建设新型能源体系和新型电力系统的关键技术,也是发展新质生产力的重要动能之一。随着新能源发电占比的快速攀升,电力系统对新型储能需求愈发强烈。“十四五”以来,中国新型储能产业迅速崛起,呈现出爆发式增长态势,建成了技术路线多元、产业配套完整的新型储能产业体系。2023年,中国储能电池出货量占全球市场超九成,新型储能市场规模全球占比接近一半。展望“十五五”时期,中国新型储能新增装机规模有望长期保持全球五成左右份额,产业发展模式将在能源管理体制改革、全国统一电力市场建设引领下,由政策驱动加速向市场主导转型,进一步释放发展活力。针对“十五五”关键时期,赛迪顾问重磅推出《赛迪顾问“十五五”重点产业落地工具册——新型储能》,厘清当前中国新型储能发展基础,研判“十五五”时期发展形势,为各地推动新型储能产业加速落地、实现高质量发展提供参考。

01.度势

产业链:迅速崛起,全球竞争力基本形成

中国已基本建成具有全球竞争力的新型储能产业链,并在锂离子电池等领域形成了明显竞争优势,多项产品产量在全球占据主导地位,但仍有部分领域有待进一步突破。“十五五”时期,中国新型储能产业有望保持当前优势,并向高质量发展模式迈进。

锂矿环节提锂技术成熟,碳酸锂产量居世界第一位,“十五五”时期锂资源保障将持续强化。随着新型储能和新能源汽车等产业的迅猛发展,全球锂资源的需求量急剧增加,这使得锂资源的战略地位愈发重要。中国采取加强锂资源的勘探开发、推动锂资源的回收利用和替代材料研究等措施,有效保障了锂资源的供应稳定。2024年以来,受行业供给过剩等因素影响,锂价整体处于下跌趋势中,但长期看锂资源战略地位不会改变。“十五五”时期,市场波动不会导致中国对锂矿产业的重视程度下降,不会对产业链供应链的稳定性造成重大影响,中国保障锂资源供应安全的措施将持续强化。

锂离子电池全球占比超九成,但面临“低端过剩、高端不足”问题,“十五五”时期锂电池技术将加快迭代升级。当前,中国储能电池产量牢牢占据国际绝对领先地位,2023年中国锂离子电池出货量占全球91%,已形成了明显的规模优势与成本优势。然而,锂电行业仍面临“低端过剩、高端不足”的挑战。“十五五”时期,锂电池技术的迭代升级将提速,半固态电池、固态电池等新一代技术的加速产业化有望重塑中国锂电池产业格局。

储能系统集成已具备较强竞争力,“十五五”时期安全性将越来越受到重视。2023年,全球十大储能系统集成商中有6家来自中国,中国储能系统集成商已具备较强竞争力。随着全球范围内各类储能电站事故频发,储能系统安全性越来越受到重视。“十五五”时期,高安全性、高可靠性的储能系统产品将越来越受到全球市场的青睐,低价低质的竞争者将逐步被淘汰,储能系统集成行业集中度将呈现上升趋势。

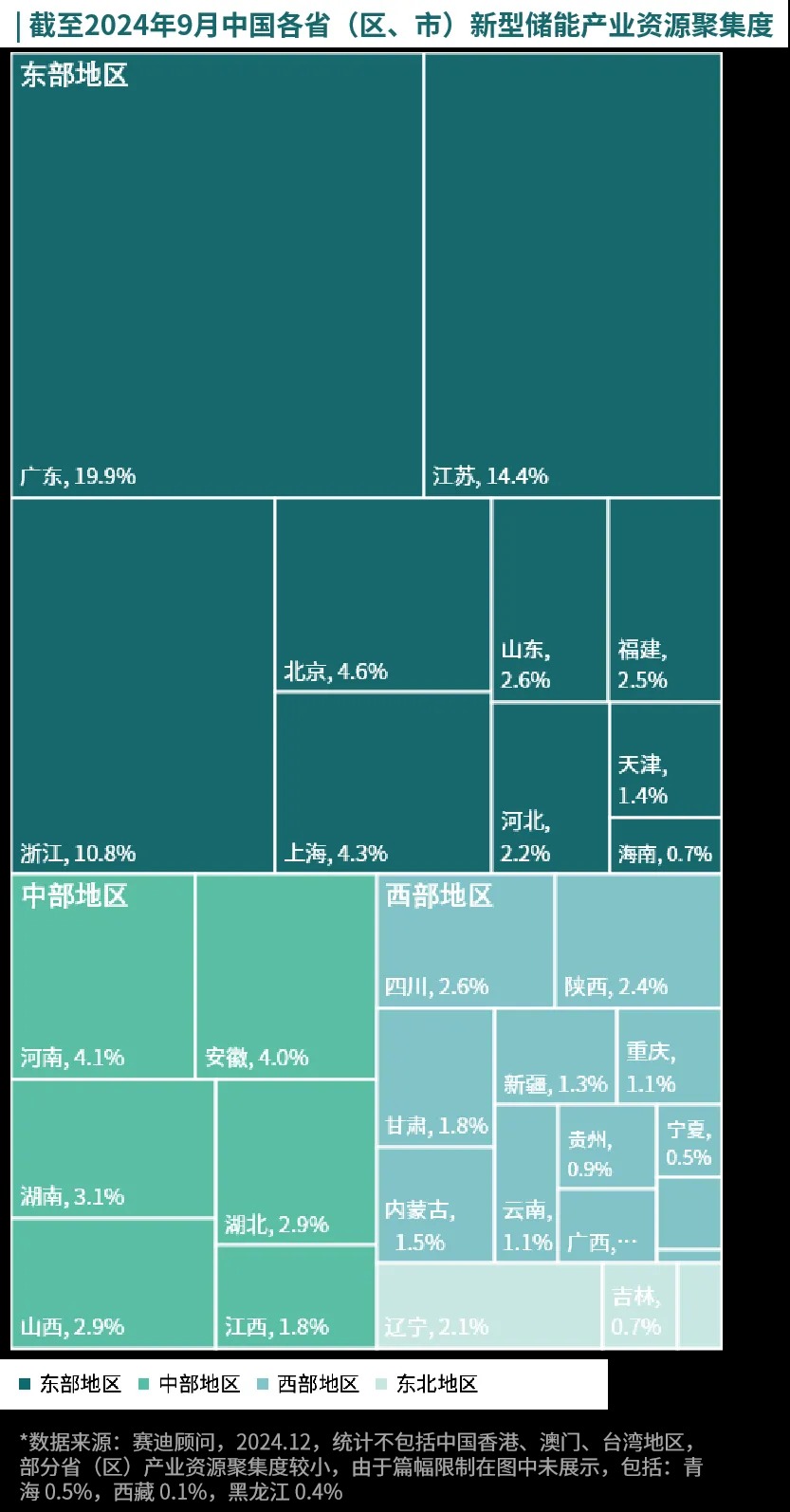

区域:东部引领,中西部加速崛起

中国新型储能产业区域分布呈现鲜明的东强西弱态势,东部地区聚集了全国63.4%的产业资源。但近年来,安徽、四川等中西部地区也正大力加码,加速发展新型储能产业。“十五五”时期,中国新型储能产业将继续以东部地区为引领,中西部则有望依托资源优势加速发展,形成较为完整的产业链条,促进全国各区域间新型储能产业均衡发展。

广东:产业发展全国领先,“十五五”时期有望进一步打造成高效、可持续的产业发展生态。截至2024年11月,广东新型储能装机规模达3.1GW/4.9GWh,较2023年增长95%。已基本形成覆盖储能电池全环节的产业链,涵盖电池材料、储能电芯、变流器、系统集成及回收利用,多家生态主导型企业成为吸引企业聚集广东的重要“磁极”。2022年底以来,广东已建设新型储能重点产业项目211个,总投资超3482亿元,建成国内首个网电一体虚拟电厂管理平台,新型储能电站平均利用率全国第一,建成目前全国唯一一家国家地方共建新型储能创新中心,持续推动产业技术创新迈向新高度。“十五五”时期,广东新型储能产业协同度有望进一步提升,产业链效率和产业竞争力有望进一步增强。

浙江:工商业储能需求强劲,辅以政策支持与较为稳定的盈利模式,“十五五”时期有望保持强大投资引力。作为国内工商业储能发展的佼佼者,浙江在2023年备案的工商业储能项目高达1188个,总规模超1.9GW/4.5GWh,储能出货量稳居全国榜首。全省各地出台的工商业储能、电价等相关支持政策超30条,实行“两充两放”策略,且以容量补贴、放电补贴和投资补贴等形式给予工商业储能项目支持,吸引大量企业涌入。此外,浙江省已将独立储能作为电力市场主体,参与调峰等辅助服务市场,实现持续盈利,进一步促进工商业储能发展。“十五五”时期,浙江有望继续巩固工商业储能赛道优势,持续成为全国投资“热土”。

四川:资源驱动,“十五五”时期有望扩大锂电池、钒液流电池优势。四川锂矿资源占全国总量的57%,位居首位,已构建从资源开发到材料及电池组件生产,再到电池回收利用的全产业链,成为全国最具竞争力的锂电池产业发展高地之一。四川钒资源储量和五氧化二钒产量位居全国第一,已建成全球最大、产业链最完整的钒产品生产基地。“十五五”时期,四川有望强化资源优势,继续壮大锂电池、钒液流电池产业。

安徽:以科技创新为核心驱动,坚持科技创新与产业创新深度融合发展,“十五五”时期有望崛起为中部新型储能产业领军者。截至2023年底,安徽已建成并网新型储能电站装机1.8GW/3.0GWh,居国家电网经营区域第六。截至2024年8月,安徽先进光伏和新型储能产业链企业超520家,12家百亿企业2023年度合计营收达2800亿元。安徽通过“定向委托”“揭榜挂帅”“竞争赛马”等方式,支持核心技术攻关,加快技术成果转化;印发推动先进光伏和新型储能产业集群高质量发展的指导意见,实施先进光伏和新型储能“千百亿”企业培育行动,发布先进光伏和新型储能产业核心企业对接招引目录和技术攻关指导目录,助力企业发展。“十五五”时期,安徽有望以科技创新引领,打造成中部新型储能产业高地。

企业:中低端市场竞争加剧,市场集中度提高

截至2024年9月,中国新型储能全产业链企业数量达到22.3万家,其中上市企业602家、高新技术企业1.1万家。“十五五”时期,中国新型储能相关企业新增注册量仍将持续增长态势,储能电池、储能系统等环节市场竞争将更加激烈,布局增量市场、加快新产品研发将成为两大重点方向。

锂价下跌重构企业成本结构,“十五五”时期新型储能企业将具备较大盈利空间。2024年以来,受行业供给过剩等因素影响,锂价整体处于下跌趋势中,电池成本在储能系统中占比显著下降,储能系统的度电成本也持续走低。锂价下跌对新型储能企业的盈利能力产生积极影响,企业能够以更低的价格提供产品,新型储能项目的经济性也有所提高。“十五五”时期,随着锂价维持低位震荡,新型储能企业将具备较大盈利空间。

储能电池宁德时代引领全球,“十五五”时期竞争格局将更为复杂,出海成必然选择。2023年,宁德时代储能电芯出货量达69GWh,占全球总出货量的约40%,储能电池“一超多强”格局短期内难以撼动。“十五五”时期,随着锂电池技术迭代浪潮来临,储能电池企业或将面临更加复杂激烈竞争,部分企业有望凭借半固态电池、全固态电池等下一代电池技术实现弯道超车。

储能系统集成优胜劣汰加速,“十五五”时期储能系统集成的技术要求和行业门槛将逐步提升。2023年,由于储能系统集成行业门槛相对较低,大量企业进入,市场集中度有所降低。然而,过于激烈的竞争以及市场对储能系统安全的愈发重视导致大量不具备核心竞争力的系统集成商面临倒闭。“十五五”时期,储能系统集成的技术要求和行业门槛将逐步提升,市场集中度将进一步提高。

技术:加速迭代,多元化技术持续突破

近年来,在政策的大力推动下,中国在新型储能技术多元化发展方面已取得了显著成效,政策体系不断完善,多元化新技术不断涌现,新型储能在电网中的多重重要作用逐步显现。“十五五”时期,中国新型储能整体技术水平有望大幅提升,在锂离子电池等领域有望保持明显技术优势,液流电池、压缩空气储能等领域有望稳居国际先进水平。

锂电池技术迭代速度加快,半固态电池已步入商业化进程,“十五五”时期固态电池有望应用于储能领域。2024年以来,多家电池企业公布固态电池相关进展,其中半固态电池已率先实现量产,商业化进程显著提速。固态电池具有高能量密度和高安全性的特点,在储能领域应用前景广阔,尤其适合应用于需要确保安全的人员密集场所。“十五五”时期,半固态电池、全固态电池等下一代电池技术有望应用于储能领域。

长时储能技术将越来越受到重视,“十五五”时期液流电池、压缩空气储能等将迎来规模化发展。随着新能源发电占比的持续提升,长时储能需求越来越凸显,目前,中国液流电池、压缩空气储能等长时储能技术规模示范项目取得突破,已达到国际先进水平。“十五五”时期,市场对液流电池、压缩空气储能等高安全的长时储能需求量将爆发,长时储能有望迎来规模化发展。

储能变流器向高压构网型发展趋势凸显,“十五五”时期中国企业将陆续推出相关产品。2023年,中国企业储能变流器出货量占全球第一位,具备较强市场竞争力。“十五五”时期,相关企业的研发力度将有所加大,并陆续推出工作电压1500V到2000V的高压构网型变流器,中国储能变流器企业的竞争力将进一步增强。

02.谋远

基于上述分析,赛迪顾问针对地方政府提出新型储能产业发展建议,助力各地新型储能产业加速落地、实现高质量发展。

绘制“1个蓝图”,因地制宜科学谋划新型储能产业发展布局

加强战略谋划,绘制“十五五”新型储能产业发展蓝图,制定本地新型储能产业发展体系,科学谋划产业发展布局,引导新型储能产业高质量发展。深入分析新型储能产业市场需求和技术趋势,结合本地资源禀赋、产业基础、科研条件等,明确发展目标、重点领域和发展路径,制定能够切实落地的行动方案。

发力“3个方向”,围绕创新、制造、应用方向发力加快新型储能产业发展

创新方面,一是加快建设创新平台,尤其是高能级平台,作为技术创新的重要动力,提升整体创新能力;二是推进关键核心技术突破,以高校、科研院所、企业等多主体组织实施创新项目,集中力量解决行业关键、共性问题;三是健全科技成果转化服务支撑体系,建设公共服务平台,强化知识产权保护机制与交易市场建设,加速科技成果向现实生产力转化。

制造方面,一是推动重大项目建设,引领生产工艺和设备的创新升级,带动制造水平和效率提升;二是推动企业增强自身实力,重点培育科技领军企业,帮助企业提升研发能力和生产效率;三是推动建立新型储能专业园区,提供完善的基础设施和配套服务,优化园区布局和管理,提升资源利用效率,保障产业发展空间。

应用方面,一是加快多元化技术示范项目的验证与应用,确保技术的可靠性和稳定性,推动新技术的应用推广;二是鼓励建设多场景多领域应用项目,推动新型储能应用的广泛普及;三是探索创新商业模式,引入市场化机制,开辟新型储能商业盈利新模式,为新型储能的可持续发展注入动力。

构建“多维支持体系”,赋能新型储能产业高质量发展

一是通过有针对性的减税降费政策帮助企业降低成本、扩大产能,提高市场竞争力;二是支持鼓励企业开拓海外市场,提供出口指导,搭建国际合作平台,支持新型储能产品海外市场认证拓展海外市场版图,支持新型储能企业投保出口信用保险,降低国际贸易风险,增强全球影响力;三是做好日常服务,优化审批流程,提供高效便捷的日常服务,构建良好营商环境;四是鼓励开放交流活动,搭建多元化交流平台,深化国内外合作,促进技术和经验的共享;五是加大金融支持力度,创新金融产品和服务,强化科技金融和绿色金融支持作用,为产业发展注入强劲助力。

资讯来源:赛迪顾问

免责声明: 本站内容转载自合作媒体、机构或其他网站的信息,转载此文仅出于传递更多信息的目的,但这并不意味着赞同其观点或证实其内容的真实性。本站所有信息仅供参考,不做交易和服务的根据。本站内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。