前三季度全球储能电池出货量超215GWh,前九名均为中国企业!

据能源圈了解到,在今年G20峰会后各方共同签署的峰会宣言中,对未来几年全球的新能源发展制定了明确的新目标。宣言中提到,截至2030年,全球的可再生能源装机容量要新增7740GW。

G20峰会设定的“三倍增长”目标意味着,今后六年,全球可再生能源每年需要新增约1200GW装机以上,市场增量空间巨大,这也表明未来六年将是新能源产业的黄金时代,全球市场需求的爆发、新兴经济体的崛起以及国际合作的深化,都是推动实现这一目标的重要力量。

欧美仍是最大市场

近年来,随着全球储能市场需求大幅增长,中国储能企业出海力度猛增,产品从前期的电池等零部件为主,到现在全产业链产品陆续入场,目的地也从欧美辐射向中东、澳洲、东南亚、北非等市场。

如阳光电源签约沙特ALGIHAZ全球最大储能项目(7.8GWh),欣旺达储能为澳大利亚昆士兰州1.6GWh储能项目提供NoahX 5MWh液冷储能系统,楚能新能源与YN Energy达成1.6GWh的储能合作,可以说,中国储能企业海外签单的速度越来越快,规模越来越大。

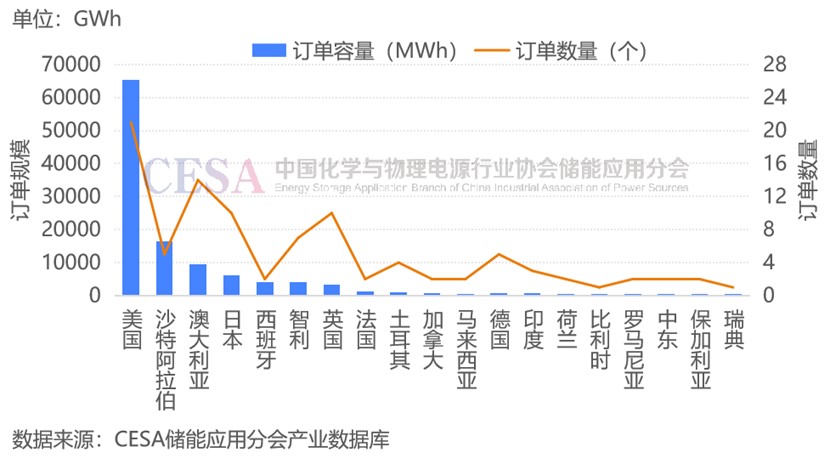

据CESA储能应用分会产业数据库不完全统计,2024年1-10月,中国储能相关企业在海外市场已经拿下了超过120个订单,总规模超过115GWh,其中储能电池订单规模最大,达68.51GWh,其次是储能系统(含直流侧系统)订单数量最多,超过80单,规模达46.02GWh,PCS出海订单10.87GW。

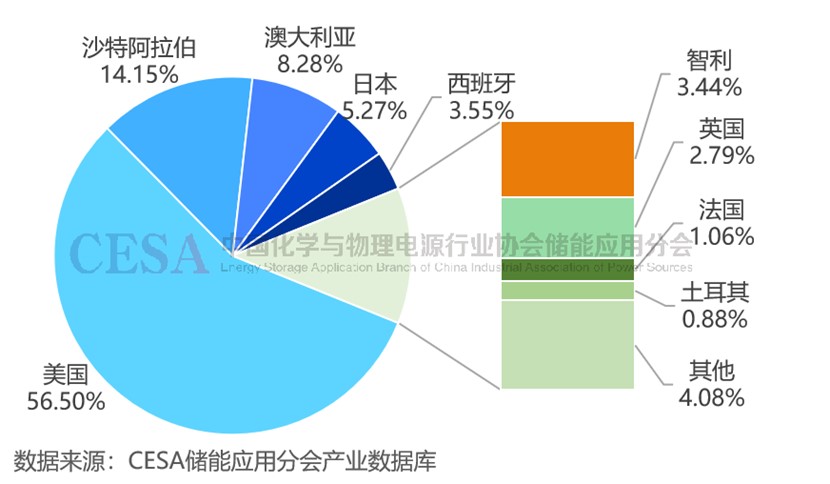

其中,中国企业斩获美国储能订单最多,规模最大,达21个,总规模超65GWh,占比56.5%。沙特阿拉伯5个订单,共16.36GWh,占比14.15%。澳大利亚14个订单,共9.573GWh,占比8.28%。此外,还分别斩获日本6.1GWh、西班牙4.1GWh、智利3.976GWh、英国3.226GWh、法国1.223GWh、土耳其1.015GWh订单。

2024年1-10月,中国储能相关企业在北美洲斩获订单规模最大,达26个,规模66.043GWh,容量占比57.11%;荣获欧洲订单最多,达37个,数量占比30.18%,规模9.878GWh;中东作为新兴市场,起势较猛,订单规模达16.388GWh,容量占比14.17%;此外中国企业还分别在澳洲、东亚、南美洲斩获超9GWh、超6GWh、近4GWh的订单。

11月签单依旧火热

进入2024年11月,储能市场签约情况依旧火热,多家企业继续狂揽大单。其中包括:阳光电源与英国Fidra Energy签署了4.4GWh合作协议,用于建设Thorpe Marsh和West Burton C两座独立储能电站,规模分别为3.3GWh和1.1GWh。据悉,两大项目将于2025年启动,将部署880套阳光电源PowerTitan2.0系统。届时,它们将成为欧洲最大的储能电站。

11月6日,瑞浦兰钧能源股份有限公司与JUNGWOO Group Co., Ltd.在上海青山实业董事局签订战略合作签约仪式,在合作有效期内,甲方承诺2025年度向乙方采购容量不低于5GWh储能系统产品和2GWh储能电芯产品,并保留追加订货的权利。

2024年,瑞浦兰钧还获得多笔大单。4月29日,瑞浦兰钧与全球知名储能集成商POWIN正式签署12GWh问顶320Ah储能电芯合作框架协议。在此之前,双方还进行了合计11.4GWh的储能电池合作。

11月13日,楚能新能源与意大利Cestari在湖北武汉签署战略合作协议,双方将于短期内在意大利建立光伏配储试点项目,配套使用楚能自研自产的20尺5MWh电池预制舱CORNEX M5,3-5年内实现20GWh-30GWh的储能项目合作。

2024年,楚能新能源还与Bison Energy签署1.5GWh电力储能系统供货协议,为其提供楚能自研自产的20尺5MWh电池预制舱CORNEX M5产品。数据显示,2024上半年楚能新能源已签约超13GWh的储能订单,其中包含大量采购314Ah电芯、5MWh+系统产品(配套314Ah)的订单。

前三季度储能电池出货量猛增

作为行业龙头的宁德时代,今年储能出货量猛增。宁德时代三季度财报显示,2024年Q3,储能预计出货 30GWh,同比增长65%,环比增长20%,且基本为海外大储,主要原因是2024年美国大储市场爆发,而宁德时代与特斯拉、Fluence、Nextera、Flexgen等美国储能客户达成了深度合作。尤其是特斯拉,宁德时代是其独家储能电芯供应商。全年来看,宁德时代预计公司储能出货量可达105-110GWh,同比增长超55%。

同样表现抢眼的还有亿纬锂能。今年6月,亿纬锂能拿下POWIN的15GWh大单,9月又将AESI的订单规模从13.389GWh提升至19.5GWh。其财报数据显示,公司2024年前三季度储能电池出货量高达35.73 GWh,同比增长115.57%,超越动力电池成为公司最大业绩增长点。此外,亿纬锂能还推出了CLS全球合作经营模式,成功在美国突围,落地ACT公司(Amplify Cell Technologies LLC)。

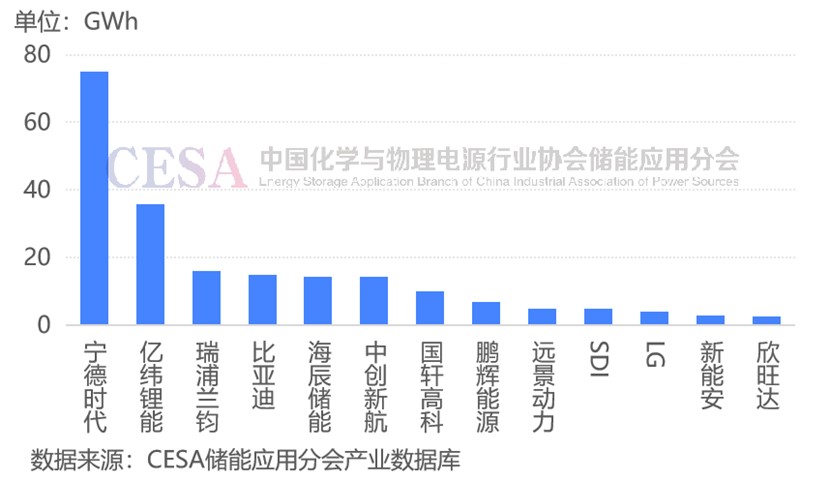

据CESA储能应用分会产业数据库不完全统计,2024年前三季度全球储能电池出货量超215GWh,其中全球储能电池出货量前九名均为中国企业,中国企业储能电池出货量超200GWh,全球市场占有率超过93%。

其中,宁德时代储能电池出货量约75GWh,全球市场占有率34.80%,居全球第一,全年储能电池出货预期105GWh;亿纬锂能储能电池出货量35.73GWh,全球市占率16.58%,位列全球第二,全年出货预期50GWh;瑞浦兰均、比亚迪、海辰储能、中创新航、国轩高科、鹏辉能源、远景动力等企业均进入全球出货量前十榜单。

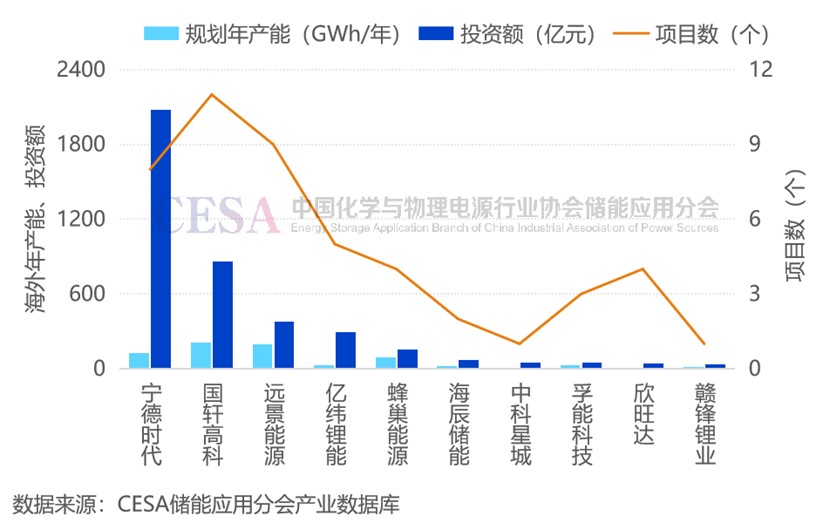

海外产能达726GWh

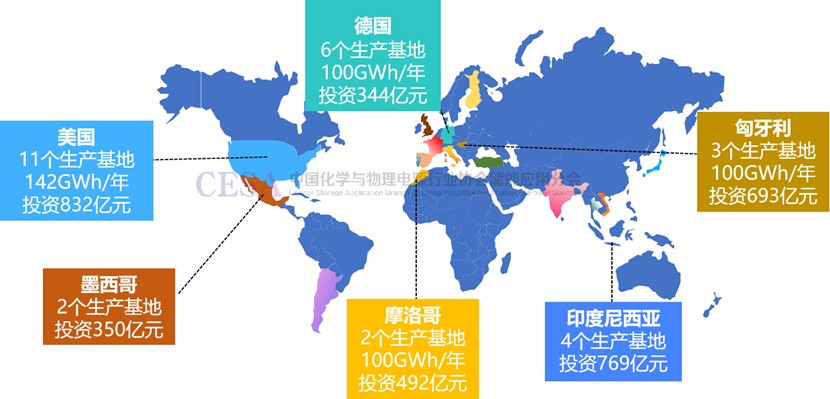

据CESA储能应用分会产业数据库不完全统计,截至目前,宁德时代、亿纬锂能、瑞普兰钧、海辰储能、中创新航、国轩高科、欣旺达等22家中国企业在海外共投建了61个锂离子电池及储能系统集成生产制造项目,投产/在建/规划产能达726GWh,计划总投资超4000亿元,主要集中在美国、德国、摩洛哥、墨西哥、匈牙利、印度尼西亚、越南、马来西亚等国家。

其中,宁德时代共投建8个海外电池生产项目,主要集中在欧洲、美洲和东南亚,计划投资达2079亿元,规划年产能124GWh。国轩高科共投建11个海外电池生产工厂,主要集中在东南亚、北美、中欧等地,计划总投资863亿元,规划年产能208GWh。远景能源共投建9个海外电池生产项目,计划总投资374亿元,规划年产能193.5GWh。亿纬锂能共投建5个海外电池生产工厂,计划总投资291亿元。蜂巢能源共投建4个海外电池生产项目,计划总投资156亿元,规划年产能90GWh。

据CESA储能应用分会产业数据库不完全统计,中国企业在欧洲的锂电池和储能系统生产制造工厂计划总投资达1370亿元,规划年产能超420GWh,主要集中在中欧国家。在北美的电池工厂计划总投资达1183亿元,规划年产能142GWh。在东南亚的电池工厂计划总投资达991.46亿元,规划年产能61.6GWh。

新兴市场是关键变量

业内专家分析认为,未来4年,美国特朗普政府很可能会放缓能源转型,因此在今年G20峰会制定的全球可再生能源装机增长目标中,新兴经济体将成为最关键的变量,如拉丁美洲、非洲、南亚和东南亚等新兴经济体可再生能源需求正在快速释放,这些国家不仅拥有丰富的资源禀赋(约占全球70%的太阳能和风能潜力),而且其能源需求增长速度远超发达国家。

但是,这些地区的可再生能源发展长期受制于融资渠道匮乏、基础设施落后以及政策环境不稳定。例如2024年以来,乌克兰、新西兰、巴基斯坦、北非、尼日利亚等多个国家出现停电、缺电或电力价格上涨的现象,导致这些国家停电、缺电或电价上涨的原因众多。其中,乌克兰8月停电是因为高温天气扩大了用电缺口;新西兰电价飙升是因为干旱导致水库水位不足,水力发电量骤减;尼日利亚电网频繁崩溃则是当地电力基础设施建设滞后、电网建设不健全、部分电站运转效率低下等因素导致的。

据国际能源署(IEA)数据,新兴经济体在2030年前将贡献超过60%的新增可再生能源装机量,但要实现这一目标,需要国际社会的大规模资金支持。国际社会显然已经意识到这一点。G20提出的气候融资计划,强调将资金规模提升至万亿美元级别,为新兴经济体的新能源产业发展提供切实保障。与此同时,通过降低融资成本、减免关税、取消化石燃料补贴等政策手段,帮助这些国家打破资金和市场壁垒,将资源优势转化为实际装机量。

不过,解决资金和政策问题仅仅是第一步,技术合作和项目落地是进一步释放新兴经济体新能源产业潜力的关键。在技术合作方面,发达国家与新兴经济体之间的技术共享和本地化生产能力建设,将有效提升后者的产业链韧性。而能够率先至各个新兴市场布局,对大储、工商储、户储、应急电源、便携式电源、绿色微电网等多元化应用场景分别提供新型储能解决方案的中国企业,届时自然会拥有更多的先发优势和业绩增量空间。

锂电产业链企业掀起“出海潮”

在电池巨头们加速出海的同时,中国锂电产业链企业的“出海潮”也越来越强劲。一方面,海外多个主要、新兴市场急需引入中国锂电及材料领域先进技术和产能,以弥补当地供应缺口;另一方面,海外市场的巨大潜力和高于国内市场的毛利,吸引着越来越多的中国锂电供应链企业追随下游电池巨头的“产能出海”,开始加快自身在海外市场的本地化产能建设。

今年7月以来,多家锂电产业链上市公司陆续披露产能布局计划。如湖南裕能在公司投资者关系活动记录中披露,磷酸铁锂电池凭借突出的性价比优势、安全性能优势逐渐取得了海外市场的认可。公司在西班牙布局了年产5万吨锂电池正极材料项目,目前正在加紧推进项目工作进展。

锂电材料企业尚太科技宣布,将在马来西亚投资约1.54亿美元建设锂离子电池负极材料项目;科达利计划投资不超过6亿元在马来西亚建设锂电池精密结构件项目。此外,包括杉杉股份、新宙邦、天赐材料、格林美、诺德股份等材料企业,在海外投资建厂已有所布局,未来将为中游的电池企业提供原材料供应保障。

而这一系列海外投资合作的背后,不仅表明海外市场对中国企业的认可,也彰显了中国锂电产业链对全球新能源发展和G20峰会装机新目标的积极影响。

数据统计与制表:裴丽娟

资讯来源:中国储能网

免责声明: 本站内容转载自合作媒体、机构或其他网站的信息,转载此文仅出于传递更多信息的目的,但这并不意味着赞同其观点或证实其内容的真实性。本站所有信息仅供参考,不做交易和服务的根据。本站内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。