据能源圈了解到,距离沃橙新能源在EESA上报出了0.58元/Wh的价格2周了。

在市场对这个震惊价格慢慢脱敏后,是时候来安静下来,认真去聊一聊沃橙新能源在这个行业新低价背后的逻辑和玩法了。

沃橙新能源的创始人徐玉平,是个很平易近人的老板,起码对于媒体,显得非常欢迎。

这是一种少见于原生制造业对圈外的开放和接触,更多源于徐玉平曾经一线互联网大厂背景,这在储能这个电力垂直行业亦是十分少见。

采访中没有过多询问沃橙新能源在技术上到底有什么革新,对于一个成立不大两年的新公司,更直接问出三个问题:

1.这个价格盈利吗?

2.这么低价格能保证安全吗?

3.沃橙新能源未来目标是什么?

在徐玉平“每台补贴2万”的回复中,我几乎有一瞬间恍惚,仿佛那个回到曾经遍地烧钱的互联网时代。

01.互联网思维入局工商储

5年前,比亚迪时任储能业务负责人张子峰问了一个问题:

“成本降到什么时候是头?以前1.5元/Wh不行,现在1元/Wh还不行,那么0.5元/Wh行不行?按现在这种别扭的市场机制,一毛钱也没人建,没法激励市场的内在动力。”

很多行业人士都在感叹,储能系统价格的底在哪?

工商业储能市场直接就成了修罗场,很快安徽明美新能源0.72元/Wh、湖南中车株洲所0.7元/Wh已经刷新了认知。

沃橙新能源把工商业储能产品价格压到了0.58元/Wh,更是现场喊出了“0元体验,账期半年”。

在任何行业中,价格都是企业竞争最重要的环节之一,降本增效也一直是企业长久的追求。

然而,想要在保障产品质量和可靠性的前提下,实现降低价格并不简单,这种策略通常依赖于规模经济、技术创新、生产效率提升以及严格的成本控制。

换句话说,价格虽然才是王道,但只有大厂才有权利。

对于一个工商储新玩家来说,每台补贴2万似乎也能解释。

而与之相对应的则是外界对沃橙新能源储能质量和安全的担忧:“企业若没有合理的利润,质量如何保证?”

对此,徐玉平给了三个说明:

沃橙新能源工商储系统采用一线品牌电芯

自建产线,曾经用了一年时间选址建厂,采购设备,重资产运营来保证生产供应质量

有自己研发团队,诸如PCS等核心部件虽然依然还是一线大厂,但有了自己研发团队,诸如在昆仑山有自己测试场。

接单来说,沃橙不是一味的低价,而是加上补贴,保质保量。

而且还有配套的金融方案。

如果客户想要享受六个月账期的话,那么必须要预付30%后,在沃橙20 多个合作金融单位进行贷款,虽然年化只有4%+。

互联网的尽头是金融,进入制造业的互联网的尽头依然是。

因为时间关系,没来及去亲自去沃橙新能源的嘉善工厂,但看到别人博主去探厂视频后,新建的厂房,干净的车间,特别是徐玉平在镜头对自己产线说道:“这是全球最大的百米级储能产线。”

透着屏幕我都能感受到这个互联网大厂入局工商储的新玩家,对这个赛道要做点大事的渴望。

企查查数据显示,沃橙新能源的主体公司为“浙江沃橙新能源科技有限公司”,旗下100%控股了“杭州沃橙储能科技有限公司”。

官网显示此前其主要还是为海外市场,业务覆盖德国、英国、俄罗斯等国,其面向海外的200kWh工商业储能柜售价达57124美金。

正式的回归国内市场是在去年年底。

11月29日,沃橙新能源正式与嘉善经开区政府签订了《模组、PACK生产线项目投资》项目落地协议,总投资30亿元,一期工程计划新建两条年产高达5GWh的模组、PACK自动化高柔性生产线。

可以说,一个预备了弹药的互联网思维玩家,在工商储市场上已经跃跃欲试。

02.敬畏制造业

说实话,问过太多业内人士,互联网模式入局工商储,看好看衰者皆有,但更多就是冷眼观察。

巨头这几年跨界做储能,并不少见。比如地产巨头碧桂园投资布局锂离子电池、硫酸铁钠电池等等。

但是现实进退不得,是这些巨头跨界者目前业务一个相对真实写照。

竞争激烈,押注工商业储能市场的大小厂商,接连上演了一场场你方唱罢我登场的客户争夺大戏。

行业竞争处于最为焦灼的时期,设备厂商全面承压,价格一降再降。

去年12月厂商明美新能源宣布液冷一体柜最低价为0.88元/Wh,到今年6月的SNEC展上,已有工商业储能厂商打出0.699元/Wh的价格。

沃橙虽然涮了新低,但却未必是行业底线。

想要跨界发展并不容易,互联网圈内大佬们做制造业的故事中,失败的案例不在少数:

最惨的莫过于谷歌。从第一代Nexus手机的推出到现在,他们在手机上的探索已有10多年。

虽然他们的核心业务是搜索,Android系统,统治了全球移动操作系统的半壁江山。但尽管如此,谷歌旗下的PixelPhone始终没能获得成功,市场份额几乎为零。

产业进步是从第一产业到第二产业再到第三产业,先不讨论互联网企业做硬件回到制造业是一种倒退,只说互联网企业出生起就没有制造业的基因。

就像守门员踢不好前锋一样,硬件和软件在产品定义、研发生产和市场分发上都有截然不同的逻辑。

工商业储能的产品目前同质化严重,大部分解决方案都是基于市场供应链的整合,接下来就开始比拼能量密度、集成度、初投资成本等。

这些都需要专业度和品牌的积累,大部分业主在购买设备的最大抗性在于安全和交付,这点是新品牌很难在短期赶超的。

何况专业的储能玩家在慢慢构建产品和交付壁垒。比如奇点能源交付了中开新能源60MWh储能项目,这一项目开工到交付并网,用了仅仅一个月时间。

商业储能的专业化,对资本也提出了更高要求,不是谁都可以玩的,简单粗暴的项目标准不再适用。

对沃橙有带着互联网以成本换市场的玩家来说,是否能摆脱带着轻资产模式的互联网公司赚习惯了高毛利的钱的思维,否者这种低毛利的模式大概就会水土不服。

03.启示

其实,有没有沃橙互联网般的入局,储能的价格“踩踏”都正在发生。

除了价格,储能看着几乎是没有任何准入门槛的储能应用领域。

据阳光电源《工商业储能解决方案白皮书》显示,2023年工商业储能相关企业新增5万家,平均每天新增150家。

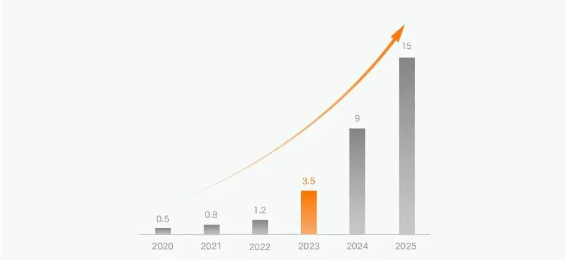

2020-2025年全国工商业储能装机趋势(GWh)

沃橙,只是这N多储能新势力中还能有机会被讨论那么一家,至于能有多久热度就不可知了,就像互联网长河中潮起潮落那么多家公司。

但价格战带来的效应是明显的,某家成立于2019年的青岛工商业储能公司,曾经和某点能源并驾齐驱,但却在今年的洗牌战中败下阵来,被供应商上门拉走设备抵债。

没机制下的低价内卷,对国内的储能制造业已经是一种深度伤害。

企业利润空间被压缩,甚至出现亏损,使企业难以投入研发和创新,从而限制了整个行业的发展。

对那些游荡储能行业之外的社会资本和玩家而言,“百万投资、两年回本”的传说好似还在昨天,触手可及。

互联网人在移动互联网时代的用户数量顶到了天花板,很容易玩起跨界做起了硬件,从服务业又返回到制造业,成功的案例少之又少,失败成了常态。

逻辑还是在于能不能给实体行业提供新的专业价值。

比如小爱智能音箱就称得上一个互联网AI+Iot模式的成功典范。

除了音箱本身的功能,小爱还支持电视、盒子等其他智能家居的联动。也正是小米在loT方面的提前布局各种智能家居产品互相配合,才能发挥出各自的最大优势。

储能的蛋糕好像越来越大,但分蛋糕的人也越来越多,上游产能不断膨胀,新进入者不断增加,一哄而上。

但往往忘记了,一个储能项目的本质是运营,运营周期长达10-20年。

这不是一个热钱的乐土,安全性和专业性才是这个行业是未来竞争的核心能力。

当问到沃橙这样用补贴换市场,到底想做多大,又准备多少钱烧的时候?

徐总总是很兴奋聊到,未来万亿双碳赛道,但对烧钱预期却始终三缄其口。

破局者,还是参与者,剩下只有时间能给予答案了。