新型储能的红海行动

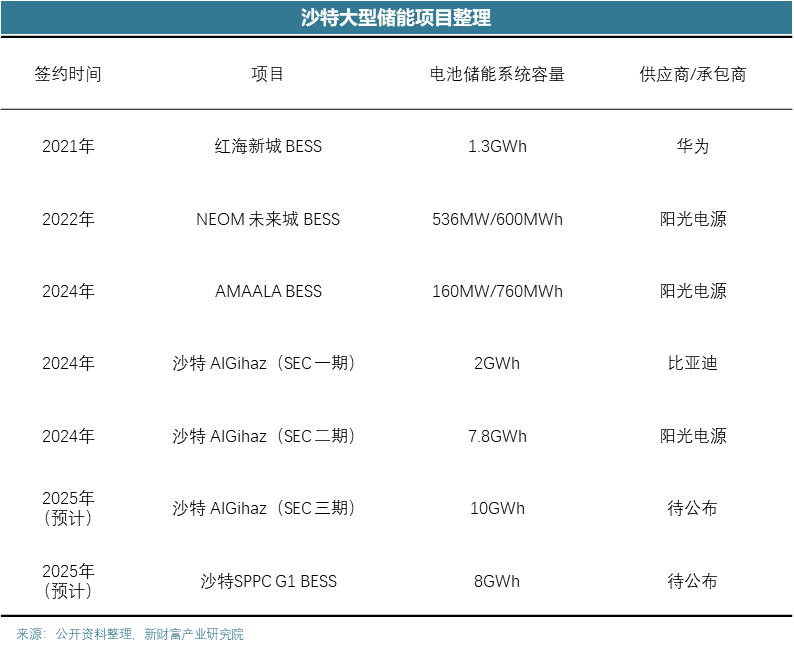

据能源圈了解到,随着沙特2030愿景的推进,预计到2030年该地区将累计建设130GW的光伏电站与60-80GWh的新型储能系统。同时,由于地理环境的独特性,沙特也将拥有目前全球最大的单体光伏电站与储能电站。作为2030愿景的一部分,沙特电力公司(Saudi Electricity Company,SEC)正在积极推进Jeddah-Red Sea Battery Energy Storage System (BESS) 项目,该项目是一个兆瓦级别的电池储能系统,目的在于为本国主要城市乃至红海地区的电网提供更强的支持。

今年7月,阳光电源与Algihaz签约的7.8GWh中东最大储能项目就是BESS的第二期。此外,一期项目的2GWh由我国的比亚迪竞得,而根据公众号阿尔法工厂对于知情人士的信息了解,BESS的第三期10GWh项目大概率将由比亚迪中标。在阿拉伯半岛的另一端,阿联酋阿布扎比的20GWh数据中心配储项目首个10GWh标段也传出消息,或将由比亚迪和宁德时代共同获得这一项目。

可见,中东地区的市场爆发性强,单体项目规模巨大,但竞争也尤为激烈。

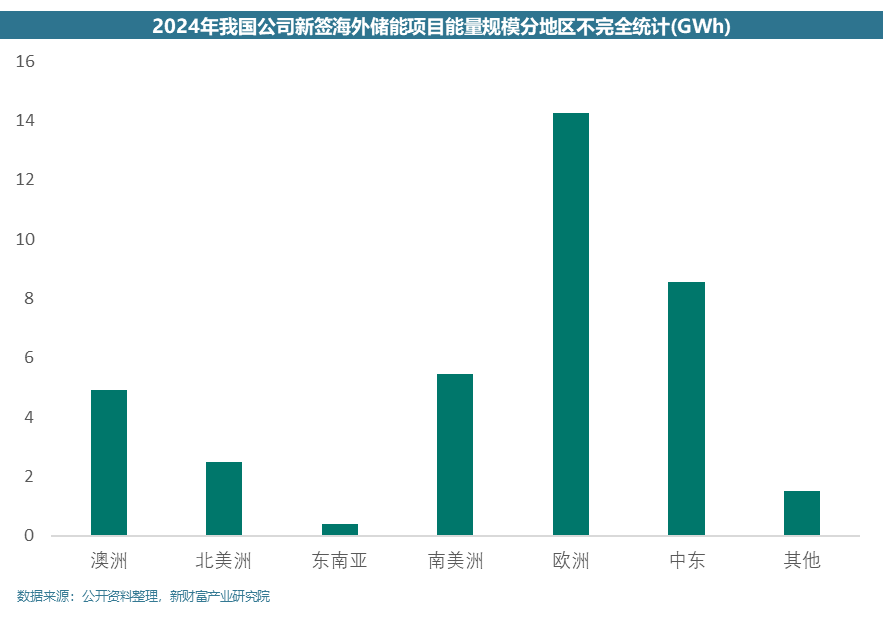

通过统计今年以来我国公司新签海外储能项目的能量规模,我们可以再次确认,除去低价竞争的国内市场、存在准入门槛的美加日澳市场以及老牌的欧洲市场,中东地区逐渐成为我国大型储能企业的必争之地。

1.红海边的蓝海赛道

我们先来看一下24年全球的储能装机情况。

2024年1-9月,我国新增新型储能装机规模约为27.13GW/61.13GWh,全年预计超过35GW/80GWh,同比增长近一倍。美国的新增新型储能装机同样增势显著,24年全年预计将达到14GW/40GWh,增速在50%以上。欧洲市场增速一般,全年预计在12GW左右,和光伏一样基本与23年持平。整体全球新增新型储能装机预计将达到160GWh,增速在60%左右,短期内新型储能装机依然是新能源赛道中增速较快的一位。

除去中美欧等传统市场,前文所说的沙特正在成为未来几年全球储能装机增长的强劲动力。

根据沙特的计划,到2030年60-80GWh的新型储能,相当于每年需要推进10GWh以上的储能项目建设,相当于1/4个美国,而这部分市场完全全球招标自由竞争。目前来看,已有的沙特SEC一期2GWh、二期7.8GWh、三期10GWh、SPPC的8GWh,再加上阿联酋20GWh的数据中心配储,2025年中东地区新增储能装机预计超过30GWh,单个地区占据全球装机的20%,市场前景可观。

2.细究价格

“量”上有了足够的保证,但“利”的水平究竟如何呢?这里我们先来讨论一下国内储能系统价格与成本的关系。

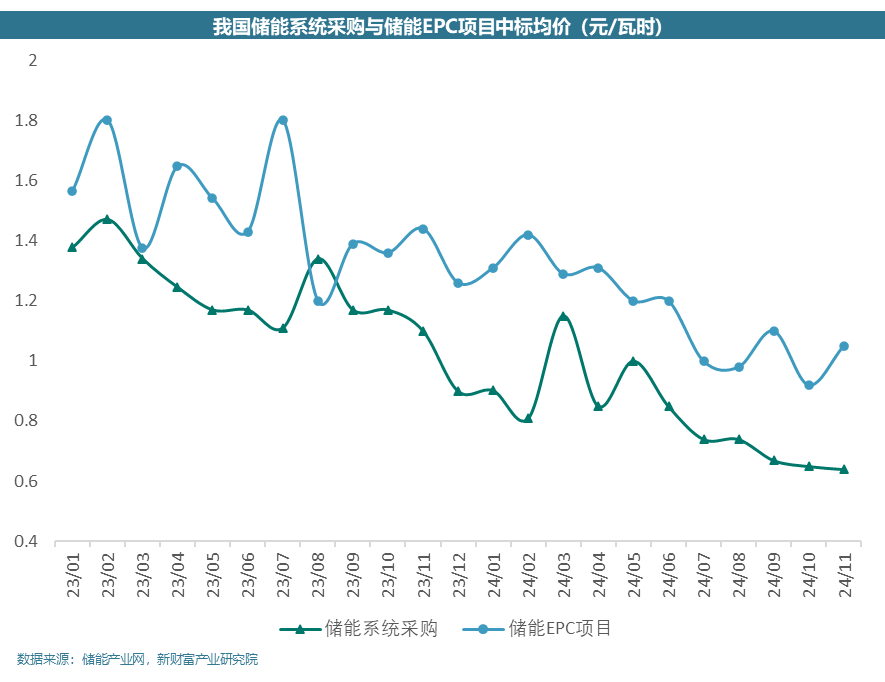

根据储能产业网的数据,24年11月国内锂电储能系统采购和储能EPC的中标均价分别为0.64元/Wh和1.05元/Wh,降幅趋缓但全年来看依然处于下跌通道。

当然,由于锂电储能目前还处于初步发展阶段,不同企业、不同地区、不同项目之间的报价存在较大差异,整个市场比较混沌。根据我们产业调研的数据,目前4h储能系统的报价在0.45元/Wh以上,2h储能系统报价更高,大约高出0.07-0.1元左右。另一方面,储能EPC实际加价不多,最多高出储能系统0.1元左右,仅需考虑安装和测试费用。储能与光伏不同,光伏电站是一项建设工程,需要大量人工以及部分电力设备,而储能系统则更像一个产品。

我们来进一步拆分一下成本。

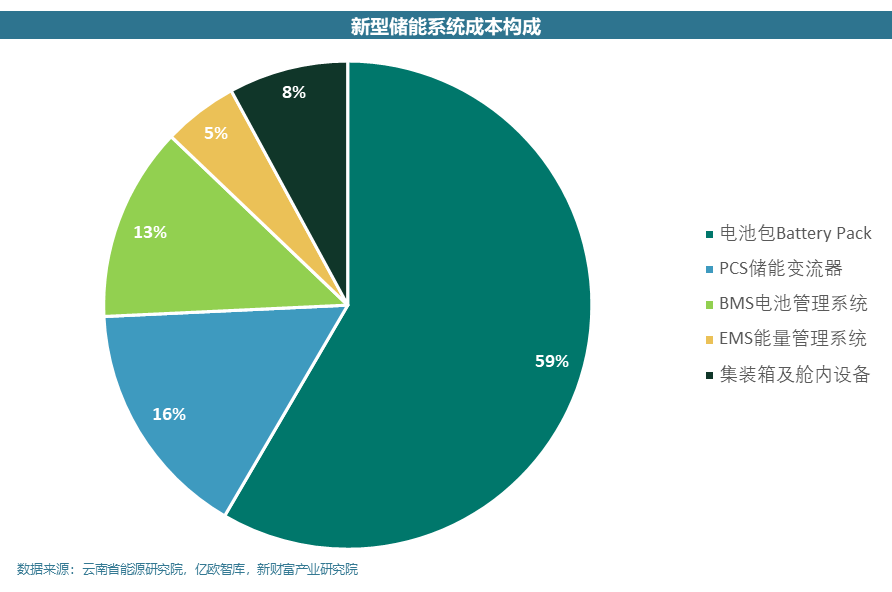

首先,储能电芯的成本占比非常高,一般在0.3元/Wh左右,占到储能系统的一半以上。成本的第二大项是储能变流器(PCS,Power Conversion System),一般在0.15-0.18元/Wh。此外,能量管理系统(EMS,Energy Management System)的成本在0.05-0.1元/Wh,电池管理系统(BMS,Battery Management System)的成本在0.03-0.05元/Wh,温度控制系统的成本在0.03-0.08元/Wh。根据以上合计,整体储能系统的平均成本在0.5-0.6元/Wh左右,能够维持15%左右的毛利。

但总体而言,国内储能市场的毛利水平较低,竞争激烈,低价竞标的现象频繁,更多企业选择出海开拓海外市场。据了解,中东的储能系统中标价在0.6-0.7元/Wh,毛利水平高于国内,而美国储能系统的价格更是达到了1.2-1.5元/Wh,是我国的2-3倍。与光伏一样,海外储能市场拥有与我国相近的市场空间,并且毛利更高,出海几乎是我国储能企业的必然选择。下一步,我们带上中东,继续讨论一下海外地区有潜力的细分市场。

3.群雄逐鹿

在讨论海外市场之前,有三类储能领域的厂商需要进行区分。

首先是电池电芯厂商,以宁德时代、比亚迪为代表。电池厂商拥有技术的先发优势,一切电化学储能的技术变革都将由电池厂商发起。同时,由于占据了储能系统成本的绝大部分,再加上不同电池厂商的电芯质量是可以通过测试进行区分的,因此,规模领先、技术领先的电池厂商掌握定价的主动权,能够大幅保留自身的利润空间。目前,由于储能行业的门槛并不高,多数电池厂商已经开始往下游布局储能业务,成本优势明显。

PCS厂商是第二大类,以华为、阳光电源为代表。这其中又分两个方向,一方面是华为代表的通信技术行业公司,另一方面则是阳光电源这类由光伏逆变器同卵双生转化、进而展开储能变流器业务的光伏公司。PCS厂商的特点是拥有广泛的渠道优势,能够复用此前通信设备或是光伏逆变器的销售渠道。同时,对于中小规模的储能产品来说,以德业、古瑞瓦特、固德威为例,这些海外经销商的数量非常庞大,历史悠久,能够迅速将市场空间铺的更开,更利于自身产品的售出。

最后,话语权相对较低是储能系统的集成商,这类厂商在市场上数量最多。一方面,集成商并不直接生产核心零部件,对上游的议价权较弱;但另一方面,集成商依然具有不可替代性,主要在于前期调试和后期运维。我们知道,对于分布式来说,储能产品更多的是一种消费品,一种类家用电器,而非光伏这种一步到位的“工程”,这意味着前期的产品适配和后期的维修响应变得尤为重要。打个比方,这就像联想这一类的电脑集成商,通过市场的需求组装英特尔的处理器、英伟达的显卡、三星的内存条等等,并帮助客户进行安装调试、更换配件以及上门维修。储能集成商作为最靠近下游用户的一环,目前做的就是这样的工作。因此,很重要的一点是,集成商拥有海量的故障维修数据和经验,是电池厂商和PCS厂商短时间内无法取代的。

集成商中又有一些行业细分,这里我们举两个典型例子。一是光伏组件企业,目前很多光伏一体化公司都在发力布局储能业务,意图作为光伏行业陷入困境后的第二曲线。这是可以理解的,其最大的优势就是可以与自身的光伏组件捆绑销售,通过低价组件引流吃到储能的高毛利。另一个是传统家电企业,比如公牛,原先是插座领域的市场龙头,但由于储能产品与家电存在高度的相似性,能够再次利用这一销售渠道,覆盖到全国大大小小的经销商,市场份额也不容小视。

总体而言,储能产品由于自身涉及领域的多重性,吸引了多个领域的玩家进场,包括动力电池、新能源汽车、逆变器、通信技术、光伏组件、家用电器等等,竞争十分激烈。当然,储能也分为大储、工商储和户储,上述三类公司对应的储能类型也不完全相同,存在同场竞技的情况,也存在分庭抗礼的趋势。下面我们将对海外市场做简单划分,试图厘清这中间的一些区别。

4.何处望神州

首先需要明确的是,我们这里不讨论国内市场,国内市场只是保证周转的基本盘。那么对于海外,大致可以分为这五类市场:

一是巨量的新增市场,比如中东地区的沙特阿拉伯、阿联酋等,短期内增速可观。这类市场单体项目规模巨大,时间较长,通常采用国际招标的形式,是宁德时代、比亚迪、阳光电源、华为等行业龙头公司的竞技场。虽然中东市场的储能中标价在0.6-0.7元/Wh,毛利水平一般,但相对于国内依然能够盈利。再加上项目体量巨大,市场影响力强,是龙头公司的不二之选。

当然,这些项目单个50亿左右的规模就数值来说十分可观,但对于这些龙头公司来说,储能业务所占的营收比例是不同的。宁德时代24年半年报营收1668亿元,储能系统营收288亿元,占比约为17%;比亚迪24年半年报营收3011亿元,日用电子器件制造业营收728亿元,占比约为24%,其中的储能业务占比更小;阳光电源24年半年报营收310亿元,储能行业营收78亿元,占比约为25%;华为24年半年报营收4175亿元,储能业务数据不详……可以发现,不同行业间公司体量差别巨大,对于储能业务的战略定位以及可调配的资源也将存在不同,相信后续市场将进一步演化这种差异。

二是存在意识形态上的准入门槛的市场,比如美国、加拿大、日本、澳大利亚。美国市场受到关税政策以及政治因素的影响,而日本市场更多的信任本土品牌,加拿大和澳大利亚相对好一些,以上四个市场是我国企业难以进入的海外市场。根据24年7月对行业内公司的调研,美国储能系统的均价在1.2-1.5元/Wh左右,远高于国内,能够保持可观的毛利水平。

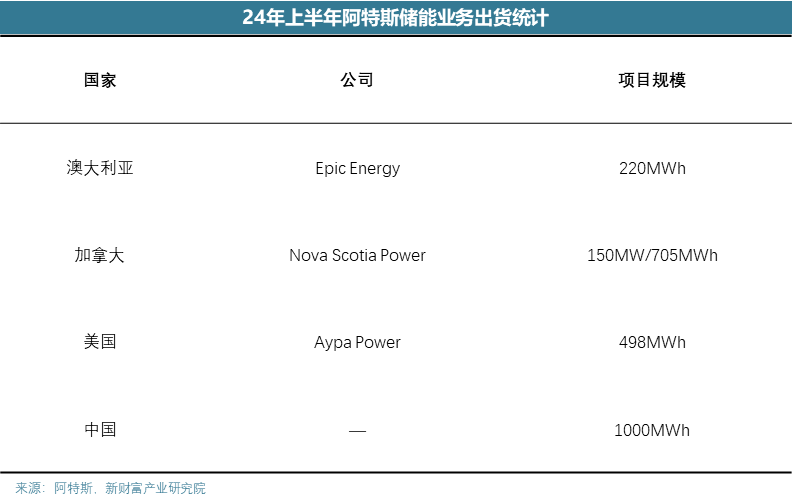

举个例子,TOP6光伏组件公司阿特斯,该公司最早于加拿大注册成立,在上述市场能够拥有较好的品牌积累。在2024年光伏组件价格雪崩的情况下,高毛利的储能业务给公司的净利润提供了强劲的支撑。根据公司24年半年报,上半年出货的2.6GWh大型储能系统中,有六成以上来自海外市场,且多数来源于美国、加拿大、澳大利亚等高毛利市场。根据公司24年三季报,1-9月公司大型储能产品出货达4.4GWh,其中第三季度出货达1.8GWh,出货量和单位净利润均创单季历史新高,全年储能产品出货量预计为6.5-7GWh。

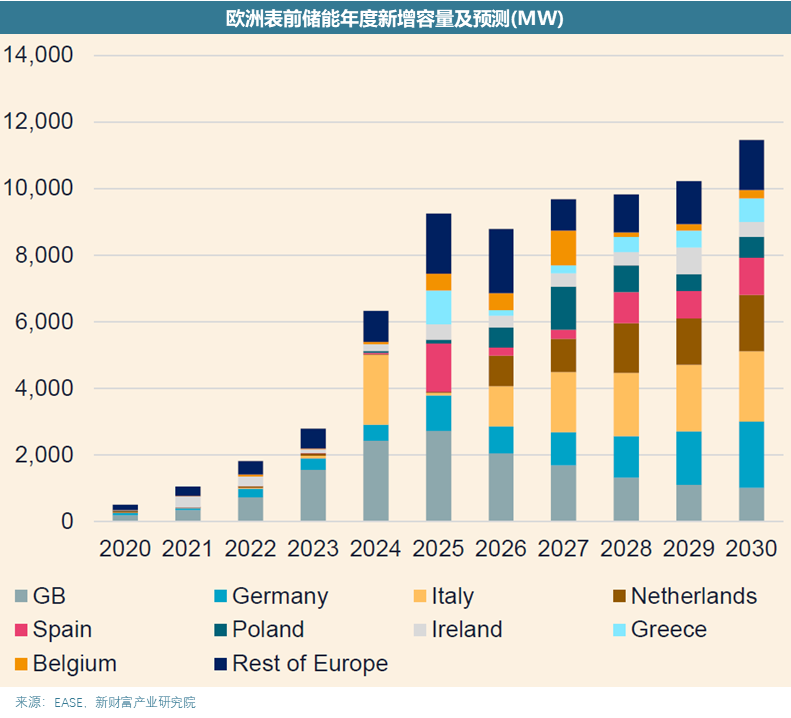

三是老牌的欧洲市场,比如德国、西班牙、荷兰等储能传统强国以及英国、意大利等大储新晋强国。高电价是西欧居民安装光伏储能的根本原因,而俄乌战争带来的能源危机则是直接原因。到了24年下半年,这两大因素正在逐步消退,欧洲光伏组件开始出现去库困难、进口减少的现象,户储装机也陷入停滞甚至倒退。可以说,传统的欧洲高毛利户用市场的影响力正在减小,这也导致了部分过去专注欧洲业务的逆变器公司在24年营收出现令人担忧的状况,比如固德威。相对乐观的一点是,欧洲的大储正在蓬勃发展,增速显著,2024年在低基数的背景下预计迎来翻倍增长。

四是以保障用电为出发点的新兴市场,比如乌克兰、巴基斯坦以及一些东南亚国家。该市场的核心因素是战争、高电价或是电网设施薄弱的背景下,家庭需要储能产品作为部分时间供电来源,是刚需,而户用市场又存在溢价。这就绕不开此前深耕这类市场的德业股份,公司的储能业务在24年贡献了超额收益。公司24年前三季度单季度的归母净利润持续增长,Q2归母净利润8.03亿元,创历史新高,Q3归母净利润再度刷新历史,达到10.04亿元,增势显著。

五是一些其他市场,比如一带一路相关的xx斯坦国以及出台激励政策的智利等拉美国家。这些国家市场特点不如上述四类明显,更多的是政策方面的驱动,但市场份额并不算小,后续有待持续关注。

总体而言,电化学储能进入门槛不高,但仍然处于发展早期,所以存在价格差异较大、多方面玩家进场激烈竞争的情况。不同国家的市场也不尽相同,我们一方面可以关注红海边的中东市场,一方面可以关注具有市场壁垒的高毛利市场,二者在短期内的优势更为明显。

资讯来源:新财富产业研究院

免责声明: 本站内容转载自合作媒体、机构或其他网站的信息,转载此文仅出于传递更多信息的目的,但这并不意味着赞同其观点或证实其内容的真实性。本站所有信息仅供参考,不做交易和服务的根据。本站内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。