11-12月集采已超50GWh,2025年储能市场依旧火爆?

据能源圈了解到,即将迈进2025年的门槛,“十四五”迎来收官之年。

2022年以来,国内储能市场连续火爆,明年是否依然维持高增长态势?近两个月来,央企接连发布集采公告,释放了一些信号。

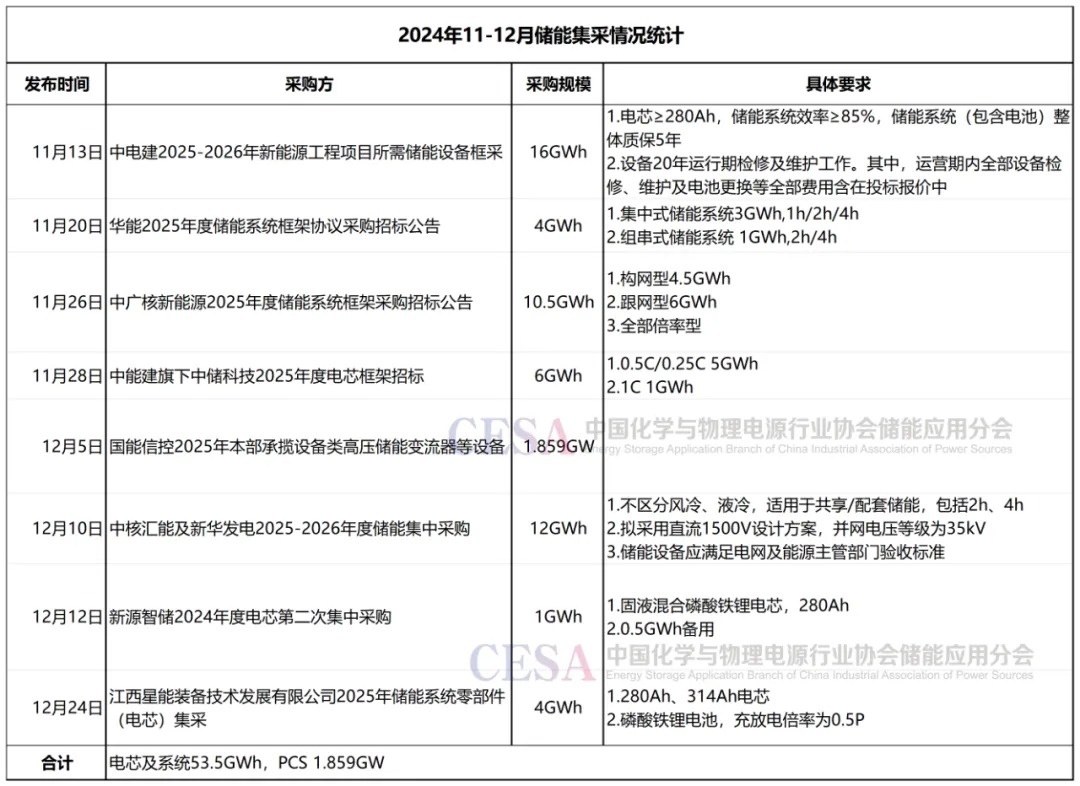

根据我们的跟踪统计,11月以来,中电建、中能建、华能、中广核、中核、国家能源集团旗下国能信控在内的多家企业,陆续发布了面向2025-2026年的集采规模,电芯及储能系统规模已达52.5GWh,PCS规模为1.859GW。

如何理解这一规模,不妨来一组数据对照下。根据CESA储能应用分会的统计,2024年1-10月,国内新型储能新增装机达23.048GW/58.156GWh。面向明年的集采,已经接近今年前10个月的新增装机。

综合分析这些集采,我们可以看到,投标的门槛在提高,组串式、构网型技术的应用也在提速。这也一定程度上说明,业主对电站的稳定运行及能力越来越看重。

具体来看,集采投标门槛提高的表现包括:

1.业绩要求提升。华能4GWh集采提到,储能电芯国内供货总量不低于2GWh。

2.中广核10.5GWh集采明确提出,不接受梯次利用电池,不接受库存电池(生产日期大于90天),将委托第三方全程见证生产、组装及发运。

中电建也在集采中提出,要求电池生产日期不得早于项目实际供货日期超过3个月;投标人需承诺近三年供货的储能电池系统产品无火灾事故发生。储能系统(含电芯)整体质保5年。

3.普遍要求提供型式试验报告。比如,华能集采提出,PCS应具有CMA和CNAS资质机构出具的型式试验报告或认证证书(大于等于所投产品功率),同时提供高压、低压穿越检测报告(大于等于所投产品功率)。

如果当下没有取得报告,投标人也要承诺,在设备供货前取得对应型号产品的型式试验报告,且满足当地电网要求。

CMA是中国计量认证,是政府的强制性认证;CNAS是中国合格评定国家认可委员会认可。这是国内最基础的两种认证。

CMA和CNAS是储能项目合规管理的重要一环。在项目验收阶段,型式试验报告是项目验收的主要前提条件。

就在10月3日,国家能源局发布《国家能源局关于提升新能源和新型并网主体涉网安全能力 服务新型电力系统高质量发展的通知》。文件明确提出,并网设备必须具备CMA/CNAS型式试验报告,才能并网。

4.消防安全要求增加。中广核集采提出,比如电池集装箱需采用外维护的方案;以减少储能系统故障可能造成的人身伤害。

储能集装箱内电池区域与其他功能区域的火灾报警及其联动控制系统分开布置,火灾报警系统应布置在其他设备仓,其它设备仓和电池仓之间须有防火隔离,耐火极限不低于1h。

5.近期的集采,还提到了新国标GB/T 36276-2023。要求电池单体、模组、电池簇满足新国标要求。该国标已于今年7月1日实施。

作为参与投标的基本门槛,能否通过新国标,什么时候通过新国标,直接影响企业的市场表现。

6.组串式、构网型储能的需求增加。比如,华能采购1GWh组串式系统,中广核披露了4.5GWh构网型储能需求。

过去一年多来,很多设备厂商,都竞相加码这一技术竞争的制高点。如南瑞继保、阳光电源、华为、科华数能、远景能源等。

以上种种要求,都说明行业进入比拼硬实力的阶段。拼技术、拼质量、拼产能,而不再是单纯的比拼价格,行业竞争的维度全面提升。

我们都知道,国内储能市场增长的主要逻辑,就是新能源配储。一个确定的趋势是,各地区对新能源配储的要求越来越严格。

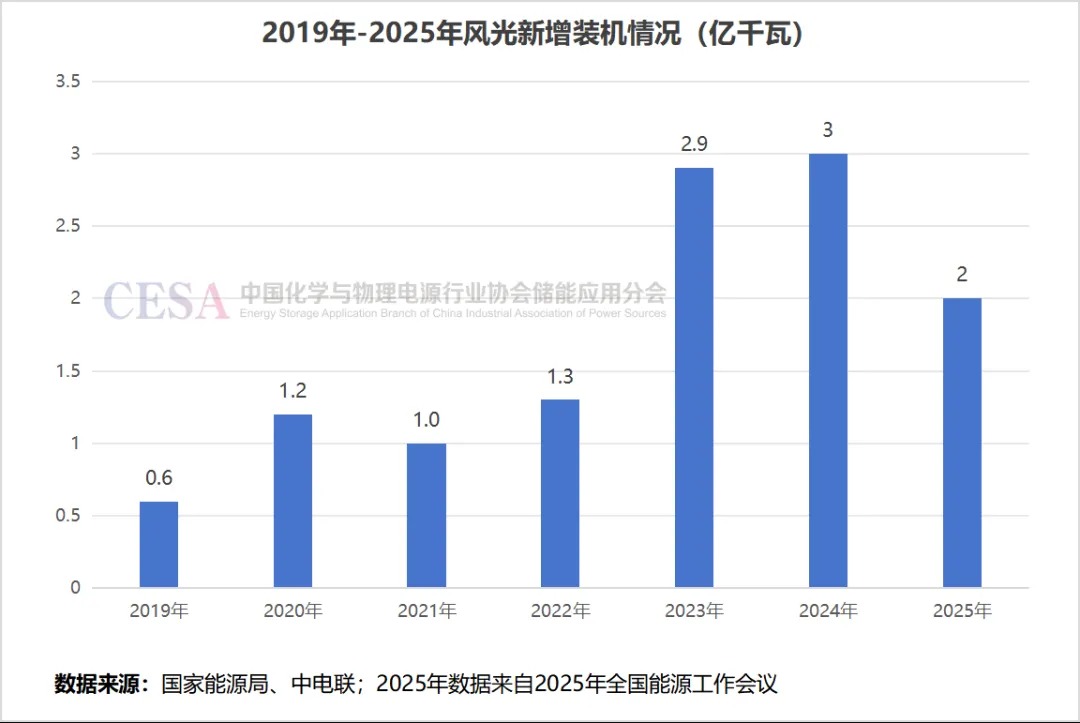

要看储能的发展空间,需要参照国内风电、光伏装机的情况。

来自国家能源局的数据,2024年,全国可再生能源新增装机3亿千瓦以上,占新增装机的85%以上,风电光伏总装机达到13.5亿千瓦,提前6年完成了习近平总书记在气候雄心峰会上的承诺。原来规划的进度是,到2030年,风电光伏总装机达12亿千瓦。

拉长时间轴,2021年-2024年,国内新能源装机,整体保持了高速增长态势。但来自2025年全国能源工作会议的信息,2025年全国新增风电光伏装机2亿千瓦左右。相比2024年,将减少1/3。

上述装机量的变化,是否会影响到2025年的储能装机,还需要进一步观察。

资讯来源:中国储能网

免责声明: 本站内容转载自合作媒体、机构或其他网站的信息,转载此文仅出于传递更多信息的目的,但这并不意味着赞同其观点或证实其内容的真实性。本站所有信息仅供参考,不做交易和服务的根据。本站内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。