南方区域电力供需分化明显 云南电力电量缺口或将扩大

据能源圈了解到,“十四五”以来,南方区域曾多次发生过有序用电。在广东、广西、海南、贵州、云南南方五省区中,云南和贵州是电力送端,为广东、广西送电,尤其是云南和广东两省,送受电量较大。海南虽有海底电缆和广东相连,但电缆主要为联络线,送受电量较小。本文将通过电力电量平衡计算方法,基于常温平水年的情况,以云南和广东为重点,预测2024年—2026年南方区域电力供需形势。

笔者分析认为,云南新增电源不足,电力缺口逐年扩大,将演变成常态化缺电,需尽快大规模新建支撑性电源。广东大规模建设支撑性电源以提高电力自给率,如外送电方面较之往年持平,“十五五”初将实现电力供需平衡。广西、贵州新增电源较多,电力供需平衡。海南需要一段时间消化昌江二期核电集中投产带来的增量。

云南:缺口扩大

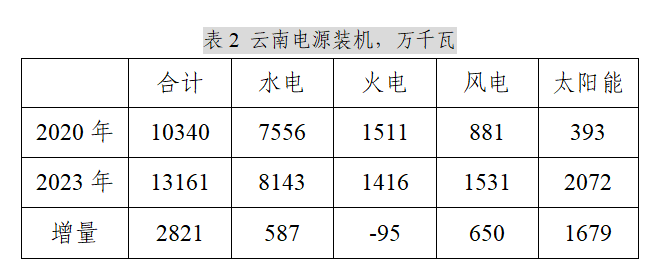

在“十三五”期间,云南大力吸引铝、硅等高耗能产业落户,拉动用电增长;“十四五”前三年,云南年均用电量和用电负荷增速分别为7.4%、13.5%。

“十四五”前三年,云南新增水电仅587万千瓦(相当部分是外送的乌东德和白鹤滩),因存量机组关停,火电装机下降了95万千瓦。

云南是水电大省,2023年水电装机占比61.9%,水电发电量占比74.2%;电力供需平衡的2019年,火电设备利用小时为2113小时。云南新增电源少,新增需求大,叠加干旱天气因素影响,“十四五”前三年缺电频发:2020年底—2021年初寒潮,云南电力紧平衡;2021年二季度,因高温少雨、入汛晚,云南发生有序用电;2022夏峰、冬峰,云南进行需求侧管理;2023年上半年和年底,云南长时间压降电解铝负荷。2023年火电利用小时数高达4598小时,过高的火电利用小时,也说明云南电力供应偏紧。

昆明电力交易中心的预测指出,2024 年云南丰紧枯缺、电力电量双缺,预计全年电量缺口约 270 亿千瓦时,最大电力缺口达 750 万千瓦。

《云南省2024年度省级重大项目清单》显示,预期2024—2025年云南新增的支撑性电源仅210万千瓦:托巴水电140万千瓦(2024年全投),云南能投红河电厂扩建项目70万千瓦(2025年投产)。根据《云南省十四五规划》,云南拟“十四五”开工建设480万千瓦清洁煤电,目前仅红河电厂(70万千瓦)开工,其余项目如果于2024—2025年开工,考虑到煤电工期两年,将于2026—2027年初投产。2024年开工的2个抽蓄240万千瓦,预计2030年全投。

2024—2030年陆续投产的拖巴水电、480万千瓦煤电、2个抽蓄,按照水电4100小时,火电5000小时估算,合计可新增电力约860万千瓦、电量约300亿千瓦时,填补2024年云南的电力、电量缺口后,略有盈余。预计2024—2026年,云南电力、电量的缺口将逐年扩大。云南需要早下决心,尽快大规模新建支撑性电源,以扭转局势。

广东:如外送电持平,将实现供需平衡

广东是我国经济的火车头之一,用电基数大、增速高。“十四五”前三年,用电量和用电负荷峰值的年均增速分别为7.1%、4.5%。2023年,广东用电量达到8502亿千瓦时,占全国用电量的9.2%,是中国用电量最高的省份;预计“十五五”初,广东的用电量将接近或超过世界第四大经济体日本的用电量(2023年1.01万亿千瓦时)。

同时,供给侧新增大量支撑性、调节性电源:本省新增水电96万千瓦,抽蓄240万千瓦,火电2079万千瓦;云南外送的乌东德水电全投。期间广东新增供需基本匹配。

电力供需平衡的2019年,广东火电设备利用小时为3764小时。“十四五”前三年,广东电力供需两侧同步增长,维持紧平衡状态:2020—2021年冬峰,广东供需紧平衡;2021年二季度,因为高温少雨、入汛晚,广东启动有序用电;2022年夏峰,广东开启需求侧管理;2023年广东无错峰限电,火电设备利用小时提高至4159小时。

根据《广东省2024年重点建设项目计划》(粤发改重点〔2024〕89号),2024—2026年广东新增煤电、气电、核电等支撑性电源约5000万千瓦——以续建为主、新开工为辅,新增装机确定性高。

以备用率13%来计算,2024—2026年,广东累计新增近4400万千瓦的夏峰顶峰能力,相对于2023年最高用电负荷1.45亿千瓦,可保障9.3%的年均用电负荷增速;如云南送广东电力规模不变,广东的电力可实现供需平衡。

广东供需紧张的另一个时段是5月前后枯转汛时段,这时气温较高,已需要空调,如果来水偏枯、偏晚,将影响电力供需。广东的冬峰负荷低于夏峰,电力供需压力小于夏季。

广西、海南、贵州简评

广西:和广东相比,广西接受云南、贵州的送电量较小。2023年广西火电设备利用小时为4652小时,电力供需平衡。近期广西在建和新开工电源较多,预计“十五五”初电力供需维持平衡,可适度提高电力自给率。

海南:2023年海南火电设备利用小时为3688小时。海南昌江二期核电2120万千瓦项目,2021年开工,预计2026年投产,按年发电7000—7500小时估算,年发电量168—180亿千瓦时。海南2024年夏峰峰值负荷809.6万千瓦,2023年用电量482亿千瓦时。不考虑其他增量电源,海南需要约2—3年时间消化昌江二期核电的增量。

贵州:2023年初,贵州电力供需偏紧,当年火电设备利用小时4540小时。贵州近期新增支撑性电源较多,预计“十五五”初电力供需趋于平衡,或可增送广东。

对照其他地区电力供需的相关分析

川滇、江浙粤的对策异同

四川和云南同为水电送出大省。2022年8月经历了长时间缺电后,四川大规模建设气电,重启煤电,在建水电陆续投产;川渝一体,新疆—重庆特高压已于2023年7月开工,预计2025年投产,届时可减少川电入渝量,缓解四川送电压力;如四川天然气供应充足,“十五五”初,四川电力供需将趋于平衡。云南在建水电少,新开工火电的体量小、步子慢,电力缺口持续扩大。

2023年,中国经济火车头省份广东、江苏、浙江的用电量分别为8502、7833、6192亿千瓦时,广东和江苏体量相近。2024—2026年,广东、江苏、浙江分别新增煤电、气电、核电等本省支撑性电源5000万千瓦、2400万千瓦、2600万千瓦。广东新增本省支撑性电源量远高于体量相近的江苏,差异源自地理位置,广东远离晋蒙陕甘新等资源区,虽然藏粤直流开工在即,但考虑到藏东南水电和特高压的建设周期,远水难解近渴;外送电的绝对主力云南近期持续缺电,广东必须大规模、超量新建电源,以提高自给率。江苏、浙江的外送电来源相对多元化,是沙戈荒大基地外送电的理想受端,外部形势优于广东。

煤电小时数降低≠亏损

未来发、用电侧的波动性将持续增大:在发电侧,波动的风电、光伏的装机和发电量占比逐渐提高;在用电侧,波动性较大的三产、生活用电的增速大,占比逐渐提高。为了给发、用电侧调峰,煤电的小时数逐渐下降。

有观点认为,煤电小时数下降,意味着煤电将陷入亏损的泥淖:除了电量电价的收益降低,还会带来机组损耗、电力系统运行成本提高等问题。这种观点是片面的。

电力是公用事业,电源结构、电价、电源项目盈利能力受各省(市、区)政策影响,过去和未来将呈现分区域高度分化的态势。电力系统的峰值负荷,需要支撑性电源,而煤电是支撑性电源的主力。在减排压力下,电力企业投资煤电的积极性不高。如果某地负荷峰值时期缺电和煤电亏损并存,那么,发电企业将放缓当地的煤电投资,该区域的缺电将持续更长时间。为了避免当地生产和生活受到缺电影响,部分地方政府会调整电价政策,使当地的煤电企业保本微利,以保护发电企业的投资积极性。(本文仅代表作者个人观点)

资讯来源:南方电网报

免责声明: 本站内容转载自合作媒体、机构或其他网站的信息,转载此文仅出于传递更多信息的目的,但这并不意味着赞同其观点或证实其内容的真实性。本站所有信息仅供参考,不做交易和服务的根据。本站内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。