澳大利亚:国家电力市场 (NEM) 中的电池储能现状

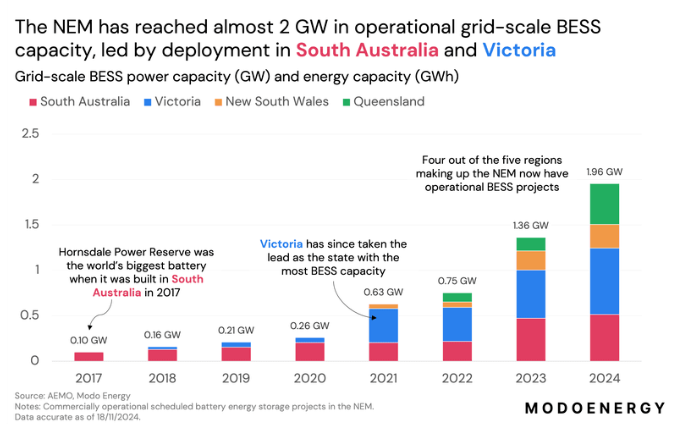

据能源圈了解到,澳大利亚拥有世界上第一个“大型”电池:2017 年建成的 100 MW Hornsdale Power Reserve。自那时起,澳大利亚国家电力市场 (NEM) 对电网规模电池储能的投资一直在持续。目前,NEM 中有 25 个项目投入商业运营,总发电容量接近 2 GW。

那么,这一目标是如何实现的?迄今为止哪些公司引领了 BESS 的部署?

如果您是 NEM 的新手,那么值得阅读我们的市场介绍,可在此处找到。

https://modoenergy.com/research/australia-introduction-nem-national-electricity-market

在本文中,我们仅指 预定 的“商业运营”容量。这被定义为在能源或 FCAS 市场上交易了 75% 或更多容量的电池储能项目。

NEM 电网规模电池储能容量将达到2GW里程碑

在Hornsdale Power Reserve设施建成后的三年里,NEM 的电网级电池容量仅增加了 160 MW。然而,从 2021 年开始,部署速度加快。目前总运营容量为 1.96 GW ,比 2020 年增加了近八倍。

截至目前,2024 年,已有 591 MW 的新电池容量开始在 NEM 中交易 - 仅次于 2023 年部署的 610 MW 。其中一半来自昆士兰州,使该州的电池储能容量增加了两倍。

Hornsdale Power Reserve位于南澳大利亚州,该州是 2021 年前 BESS 部署量最高的州(MW)。2021 年,维多利亚州超越南澳州,此后一直保持领先地位。随着昆士兰州在 2024 年新增 300 MW 容量,新南威尔士州现在落后于这三个州。塔斯马尼亚州是 NEM 的最后一个地区,目前没有电网规模的电池储能容量。

这是由世界领先的“大”电池推出所推动的

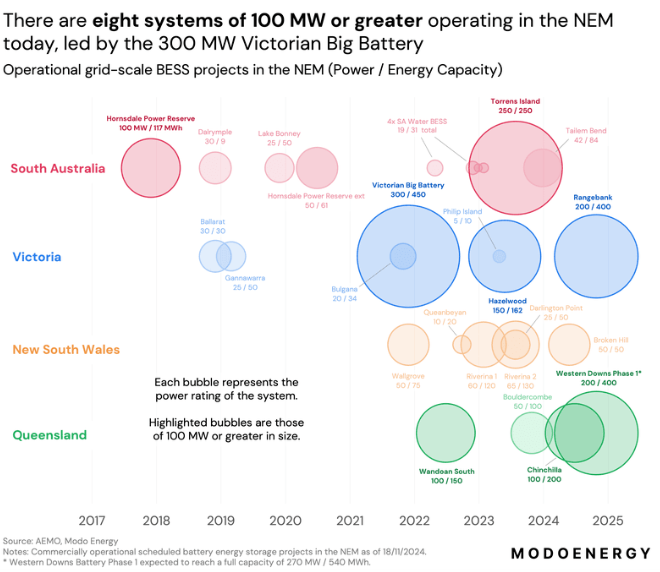

Hornsdale Power Reserve于 2017 年投入使用时,它是世界上最大的电池储能系统。四年后,当 Neoen 于 2021 年启用 300 MW 的 Victorian Big Battery 时,它是世界上最大的电池储能系统(按功率容量计算)。目前,在 NEM 中交易的 25 个电池中,有 8 个 100 MW 以上的电池在 NEM 中投入商业运营。

南澳大利亚州、维多利亚州和昆士兰州目前都已建成并运行了数百MW的电池。新南威尔士州落后,其最大的系统为 65 MW 。这种情况似乎将在 2025 年发生改变,届时 Akaysha Energy 的 850 MW Warratah 超级电池将投入使用 - 这将是世界上发电容量最大的电池之一。

切换到两小时系统已将 NEM 电池总储能容量推高至 3 GWh 以上

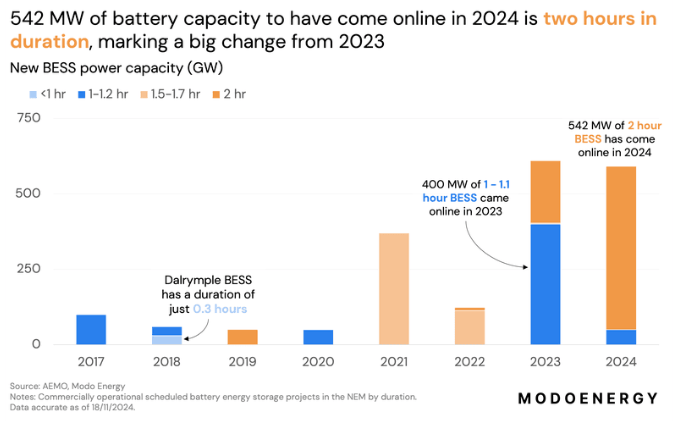

NEM 中首批上线的电池系统的持续时间范围为 0.3 至 2 小时。虽然 0.3 小时 Dalrymple BESS 仍然是个例外,但一系列不同持续时间的系统仍在继续部署。2021 年和 2022 年,上线的大多是 1.5 小时系统;2023 年,上线的是 1 小时和 1.1 小时系统,2024 年,上线的大多是 2 小时电池。

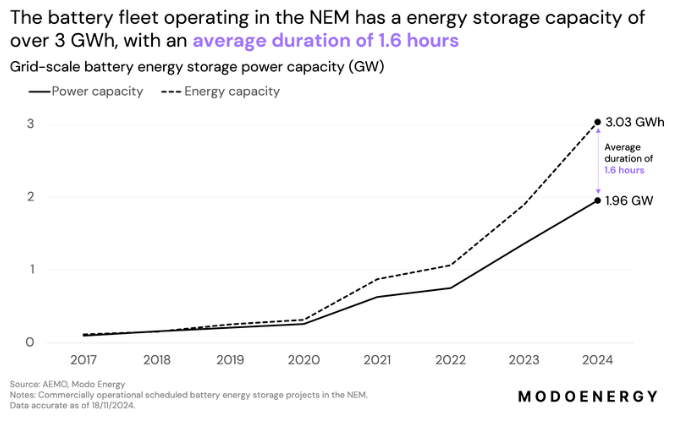

2024 年部署两小时系统意味着 NEM 中电池储能的总能量容量将达到 3 GWh,高于 2023 年底的 2 GWh。这使电站群的平均持续时间从一年前的 1.4 小时增加到 1.6 小时。

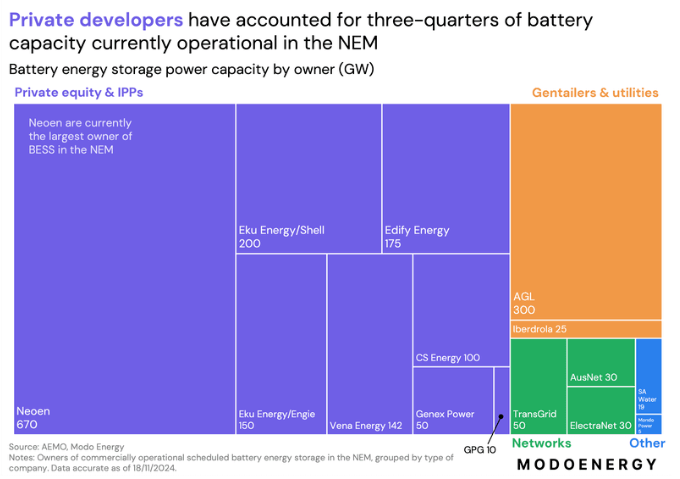

私人开发商引领电池容量增长

可再生能源开发商 Neoen 建造了 Hornsdale Power Reserve,并自此不断扩充其储能组合。其中包括澳大利亚最大的系统、300 MW Victorian Big Battery 和另外两个电池。Neoen 总共拥有 670 MW 的商业运营电池容量——占 NEM 电池容量的三分之一。

除了 Neoen 之外,其他私人开发商也部署了另外 1.1 GW 的电池储能容量。其中,Eku Energy(通过其与 Shell 和 Engie 的两家合资企业)、Edify Energy 和 Vena Energy 是领头羊。目前,私人开发商的电池储能容量占 BESS 容量的四分之三。

另外 300 兆瓦来自发电零售商 AGL,其中大部分是 250 MW 的Torrens Island BESS。同时,电网公司 TransGrid、AusNet 和 ElectraNet 共拥有 110 MW 的容量。

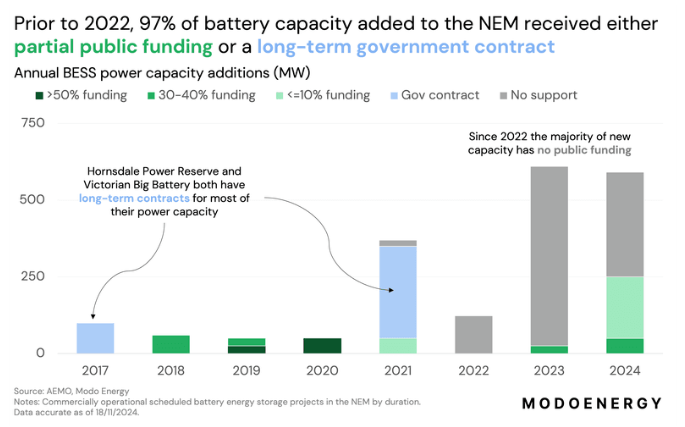

建设得到了政府资金和合同的支持

州和联邦政府的资金帮助了 NEM 中电池储能系统的建设。在目前投入商业运营的 25 个系统中,有 9 个获得了某种形式的直接资本支出资金。其中大部分资金来自 ARENA,这是一个由联邦政府资助的机构,支持商业前投资。其他资金直接来自州政府。

与此同时,政府合同也为一些电池的建设做出了贡献。Hornsdale Power Reserve公司与南澳大利亚州政府签订了一项长期合同,以在系统压力事件发生时提供备用容量。类似的长期备用合同,称为 SIPS,帮助建造了Victorian Big Battery(也是 Waratah 超级电池的幕后推手)。

然而,越来越多的电池项目是在没有政府直接支持的情况下建造的。自 2022 年以来,大多数新容量,包括 200 MW 的 Rangebank BESS 和 250 MW 的 Torrens Island BESS,都是在没有政府支持的情况下建造的。

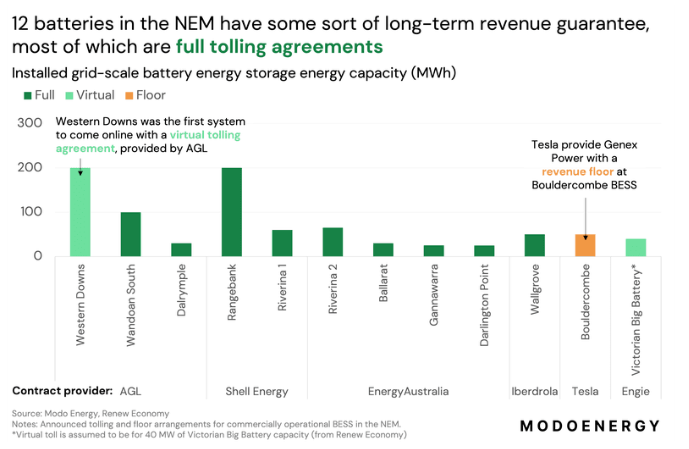

收费在新项目建设中发挥了重要作用

在市场缺乏长期收入确定性的情况下,长期收费协议对于建设一些电池至关重要。九个电池是根据收费协议签订的,承购方对资产拥有完全的运营控制权。AGL、Shell Energy、EnergyAustralia 和 Iberdrola 都根据此类协议控制着电池。

然而,市场正在转向“虚拟收费协议”。Western Downs 是第一个上线此类合同的系统,由 AGL 提供。根据此协议,AGL 可以发送调度请求,让系统充电或放电。否则,所有者将照常运行该系统。

此后,Engie 和 Neoen 宣布在维多利亚大电池项目达成一项虚拟承购协议,以获得其部分 300 兆瓦发电容量——这是对该系统现有 SIPS 合同的补充。

最后,特斯拉为 Genex Power 提供了 Bouldercombe BESS 的收入底线。在这份协议中,特斯拉保证一定的收入水平,以换取比否则会获得的更高的收入份额。

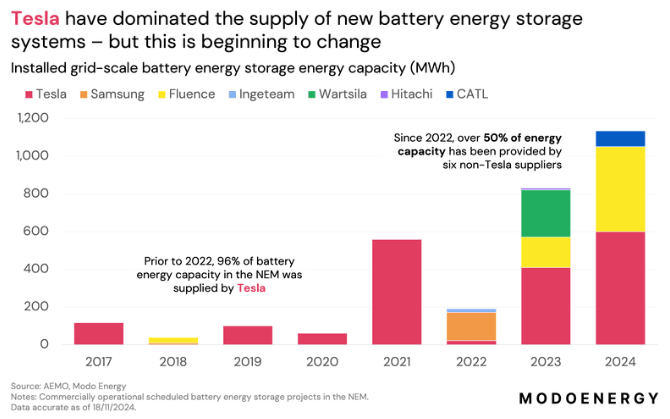

特斯拉在电池系统供应方面占据主导地位——但这种情况正在开始改变

Hornsdale Power Reserve 由特斯拉提供,特斯拉自此以 1.9 GWh 的运营电池能量容量占据市场主导地位。2022 年之前,特斯拉提供了 96% 的电池能量容量。然而,市场已经开始多样化。自 2022 年开始运营的能源容量中,超过 50% 来自非特斯拉系统,由六家不同的公司提供。

到目前为止,Fluence 是第二大 BESS 供应商,运营的能源容量为 642 MWh。三星、瓦锡兰以及最近的 CATL 都已部署了大规模 BESS 容量。Ingeteam 和日立是 BESS 的补充。

2025 年 BESS 将会有什么发展?

虽然到 2024 年底仍有 300 MW 的新电池储能容量投入使用,但今年仍将达不到预期的 1.5 GW 新电池容量。总而言之,2024 年似乎是 2025 年 NEM 中 BESS 丰收年的基础。

AEMO 列出了 4 GW 以上的新电池项目,这些项目可能在 2025 年上线,如果实现,将使目前的运营容量增加三倍。其中包括四个项目,每个项目都将打破澳大利亚目前最大的电池容量记录,其中以 850 兆瓦的 Warratah 超级电池为首。

此次扩张将会吸引一些新公司大规模加入BESS领域,包括开发商Akaysha Energy、开发商Origin Energy和BESS供应商Powin。

资讯来源:CLEANdata译

免责声明: 本站内容转载自合作媒体、机构或其他网站的信息,转载此文仅出于传递更多信息的目的,但这并不意味着赞同其观点或证实其内容的真实性。本站所有信息仅供参考,不做交易和服务的根据。本站内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。