氢能还是储能?隆基陷入第二增长曲线之争

据能源圈了解到,A股上市公司三季报披露已经收官,光伏龙头们的业绩则分化明显。

受产业链价格非理性下跌影响,今年二季度光伏板块出现了自16年以来首次出现全行业亏损。到了三季度,通威,隆基实现了减亏修复,晶澳由亏转盈,而天合光能季度业绩急转直下,晶科和阿特斯的净利润则继续保持增长。

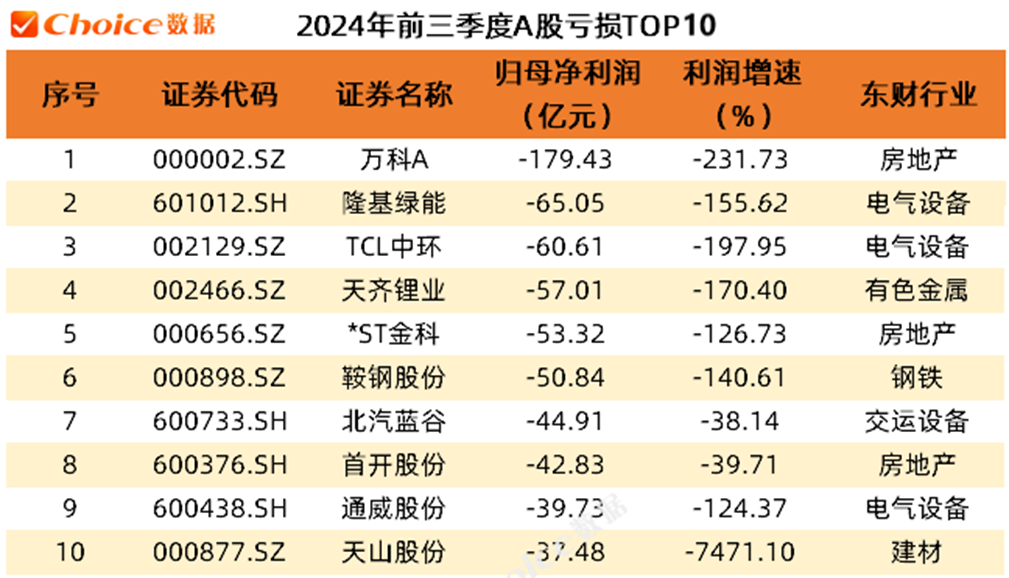

10月30日晚,曾经的光伏市值第一股隆基绿能公布财报,虽然第三季度环比实现减亏,但前三季度共计净亏损65.05亿元,仍是行业“亏损王”。

而在今年前三季度A股亏损排行榜中,光伏老大哥隆基绿能仅次于亏损近180亿的地产头牌万科,位列第二,深陷亏损漩涡。刚刚取代隆基成为光伏单季亏损王的TCL中环屈居第三。

与此同时,10月25日起,一份公司总裁李振国在北京与投资者的交流纪要开始广为流传,其中涉及这位光伏大佬对政策导向、行业出清、隆基绿能未来发展路线等的判断,引发市场广泛关注。而关于储能和氢能发展选择的内容,更是带来了各方热议。

在光伏产业处于至暗时刻的当下,行业也愈发关注这个“风向标”企业何时“翻身”,怎样穿越周期,以及如何调整自己的发展战略,如何选择第二增长曲线,来迎接拐点的到来。

图说:2024前三季度A股亏损TOP10

来源:东方财富Choice

01.交出最惨三季报

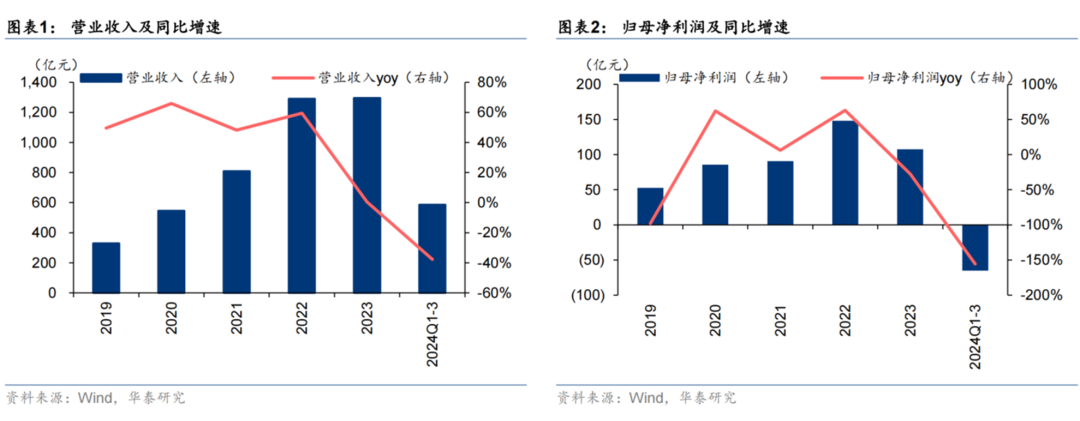

业绩报告显示,今年三季度隆基绿能营收为200.6亿元,同比下降31.87%;归母净利润为-12.61亿,环比二季度的-28.93亿,增长56.4%,亏损进一步收窄。前三季度整体来看,公司实现营业收入约585.93亿元,同比下降37.73%,净亏损65.05亿元,盈利水平同比下降155.62%。

追溯过往,自2012年4月上市以来,隆基最上一次糟糕的三季报出现在上市首年。当年,隆基在大客户无法付款、国内外市场及政策变动等影响下,三季度亏损1660万元。

即使是光伏全产业链已遭遇 “价格战”影响的去年,隆基仍能保证前三季度116.9亿、三季度单季25.15亿净利润的良好表现。

不过,去年第四季度,隆基发生了自2013年3月以来近十年中的单季首亏,净亏损9.42亿,到今年一季度亏损23.5亿,再到二季度亏损已达28.93亿。时至三季度,环比亏幅才终于有所收窄。

图说:隆基绿能近5年营收及归母净利润情况

来源:Wind,华泰研究

对于亏损原因,隆基在财报中表示,主要是光伏产品价格下降、联营企业投资收益减少、资产减值损失增加等导致。

隆基绿能董事长钟宝申在三季度业绩说明会上称:“今年前三季度隆基绿能的业绩很差,不能全部归结为外因。我们内部也做了深刻的反省和总结,管理层在经营管理上的失误是公司业绩出现巨大亏损的主要原因。”

钟宝申进一步解释了亏损的原因:“第一,是我们的美国市场做得不好,前三季度,公司对美国市场出货1.6GW,在高利润的美国市场表现不佳。”

钟宝申同时表示,另一个原因则是来自BC技术去年的量产失误。去年一季度,隆基绿能开始了BC一代产品的全球推广,但在初期量产遇到问题导致交付不顺,全球市场业务推广受阻。

对于美国市场的失利,隆基绿能总裁李振国则在北京交流纪要中表示:“隆基过去三年在美国市场损失超过100亿。开始是所谓‘涉疆法案’,导致滞港费增加;后面‘涉疆法案’通过后,有大量组件退运;后面是东南亚的‘双反’。”

02.第二增长曲线之争尚无定论

《周易》云:穷则变,变则通,通则久。

当隆基伴随整个光伏产业历经行业寒冬时,自然想到了去打造公司第二成长曲线,探索新的增长极。而现在,对于到底是选择转向光储一体化还是坚定氢能作为第二增长曲线,隆基大佬们的态度似乎有所不同。

图说:隆基绿能碱性水电解制氢设备

来源:隆基绿能

去年9月,李振国接受新华财经专访时曾指出已经把氢能作为光伏之后的第二增长曲线来看待。

而最新的李振国与投资者交流纪要显示,隆基需要打造第二增长曲线,之前把氢能当作第二曲线,忽略了电化学储能的增长,但目前看来暂时不成立。光伏储能融合应用方面的业务更有可能成为第二曲线,氢能可能调整为第三曲线。

就该份交流纪要的真实性,有媒体致电隆基绿能进行求证。公司方面称,已经注意到相关情况,但仍需要做进一步确认。有机构人士指出,上述纪要所涉内容与先前其参加与李振国相关交流时观点大体一致。

现在,钟宝申在10月30日的投资者交流会上对此进行了官方“辟谣”。他表示:

“隆基还是在坚定的发展氢能。我们也看到,就在10月30日,隆基宣布与马士基签署了绿色甲醇的长期供应合约,所以氢能仍然是隆基的重要发展方向,我们也已经有了很多的积累。

在储能方面,我觉得大家可能误读了振国总的介绍。应该说,在今天这个时间,我们对于要不要做锂电池储能还没有一个明确的决策,内部还在论证和研讨中。”

03.氢能已成规模,储能并无优势

作为光伏产业龙头,隆基绿能近年来在氢能领域频频“落子”,“绿电+绿氢”的两手布局已经明确。

早在2021年,隆基绿能便正式宣布入局氢能,注册成立控股子公司隆基氢能,成立当年完成1000标方电解槽下线,实现500兆瓦电解水制氢产能。次年,隆基氢能电解水制氢产能达到1.5吉瓦,产能位列全球第一,出货量位列全国前三。

图说:财经媒体专题报道隆基进军氢能

来源:东方财富

据第三方数据,2023年隆基氢能签单市场占有率超30%,位列全国第一;已投产产能达2.5GW,市场占有率位列全国第一,ALK单槽产气量和已建成产能位列全球第一。

根据该公司规划,到2025年该公司产能将达到5—10吉瓦,并根据市场需求进行弹性调配,成为全球氢能市场的主要供应商之一。除了发力制造端,隆基氢能还在积极探索石化、化工、冶金、交通等场景与氢能的耦合,以技术创新驱动绿氢产业高质量发展。

在氢能领域,隆基的确如钟宝申所说已经有了很多的积累。但对于储能领域,截至目前,隆基官方层面从未宣布要布局电化学储能,甚至一度有意强调自己专注主业,不会去“卷”储能。

今年1月31日,隆基绿能在回复投资者提问时表示,目前,储能领域已有很多优秀的企业进行布局,隆基布局储能业务并不一定能快速形成绝对优势。隆基仍持续聚焦于光伏领域,高度重视技术研发,旨在形成长期的竞争优势。8月末,隆基回答投资者提问时再次表示“没有布局储能及逆变器相关业务”。

事实上,在隆基绿能专注氢能的同时,其他光伏龙头们更常见的选择则是储能。光储融合的解决方案成为当前新能源行业的共识,也是业界广泛选择的高性价比方案。

近年来,光伏龙头们纷纷下场开展储能业务,实现光伏、储能双核驱动,形成“光储融合”的业务发展格局。甚至连动力电池龙头的宁德时代也传出要通过收购光伏组件公司打通“光储融合”的消息。

天合光能早在2015年即成立了储能子品牌天合储能,今年上半年储能出货1.7GWh,同比增速近300%。晶澳科技储能领域的产品也已实现源侧、网侧、工商业、户用的全覆盖。起步较晚的晶科能源,也公开表示储能业务的重要性等同于组件业务,甚而在今年年初宣称要在5年内成为全球前三大储能供应商。

今年3月将隆基绿能拉下光伏板块市值“一哥”的阳光电源,更是在逆变器和储能系统业务的飞速扩张下实现了业绩的突飞猛进。阳光电源今年三季度实现净利润26.4亿元,前三季度实现归母净利润76亿元,同比增长5.21%。

在纪要中,李振国也提及今年取代隆基成为光伏市值第一股的阳光电源,认可其因储能业务、光储融合而实现了估值提升。

04.写在最后

早在2018年的联合国气候变化大会上,李振国就提出光伏+储能是人类未来能源的终极解决方案。李振国当时指出,一旦与储能相结合,太阳能的无限性和光伏发电的经济性必然使得光伏在未来取代传统化石能源,十年之内光伏+储能会成为人类最便宜的一种能源。

但当时隆基并未真正投身储能,而是转向了氢能。

时隔多年之后,被认为是在储能产业爆发前夜“掉了队”、“没赶上储能爆发红利”的隆基,又一次想到了储能。而在绿氢发展低于预期、成本过高、监管不确定性增加、始终不见“回头钱”的当下,作出战略调整似乎也是合理的选择。

在光伏行业波动加剧、龙头企业做大做强后,多元业务布局、寻找第二曲线已成为风潮。虽然隆基此前相关布局并不算成功,但若能躬身入局储能业务,或许能依靠多年积累的渠道和市场关系,在光储融合的下游迅速打开新局面。

资讯来源:环球零碳

免责声明: 本站内容转载自合作媒体、机构或其他网站的信息,转载此文仅出于传递更多信息的目的,但这并不意味着赞同其观点或证实其内容的真实性。本站所有信息仅供参考,不做交易和服务的根据。本站内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。