据能源圈了解到,2024 年11月6日,美国总统选举结果揭晓,唐纳德·特朗普击败同场竞选的副总统卡玛拉·哈里斯,赢得了总统职位,成为美国第 47 任总统。这次选举也将使共和党重新掌管白宫,并在国会参议院赢得多数席位,为推动其政策提供了更多有力的支持。特朗普的当选对太阳能与储能产业存在哪些潜在影响,受到业界伙伴广泛关注,InfoLink 也将同各位一同探讨。

背景概述

此次竞选期间,特朗普的竞选承诺包括加强边境安全、减少清洁能源的联邦政府支持,以及可能重新评估美国的国际联盟和贸易协议。他的胜选不仅命令在国会恢复对参议院的控制,在未来几年内能够更大程度地影响司法体系和政策方向。

特朗普 1.0 时代光储贸易壁垒回顾:201">

特朗普 2024 年选举期对能源的态度:支持传统能源,减少对清洁能源的支持,退出巴黎协定。

在 2024 年总统竞选期间,特朗普对能源政策的立场与他 1.0 时代任期内态度相似,聚焦于化石燃料行业,并表达了切断清洁能源项目的意图。特朗普声称,如果他再次上台,将通过增加国内石油和天然气产量来降低能源成本,并寻求恢复美国的「能源独立」地位。

在可再生能源方面,特朗普在竞选活动中总体持保守立场,并暗示他可能会削减《通胀削减法案》(IRA)中与清洁能源相关的资金。此外,竞选期间特朗普重申了退出《巴黎气候协定》的意思,强调减少对绿色项目的资金支持,称其为「绿色骗局」。

总的来说,特朗普的能源政策或将推动化石燃料发展,减少联邦层面对清洁能源的支持,而这对太阳能和储能行业构成了挑战。不过,鉴于现有的州级政策和现有企业的努力,美国的清洁能源行业可能会在某些领域保持增长,即使联邦政策发生转向。

美国在全球光储市场的地位

光伏方面,美国是继中国、欧洲之外的全球第三大光伏市场,同时伴随着全球光伏发电容量不断增加、技术水平和产能不断提升、成本逐渐降低,光伏发电得到了大规模的应用和发展,美国当前对于光伏组件的需求也在逐年上升。

储能方面,美国是全球第二大储能市场,仅次于中国。2024 年前三季,美国储能装机 24.3 GWh,同比增长 80%。随着并网流程持续优化,叠加年末并网高峰,预计全年美国市场储能装机将达到 45 GWh。

特朗普2.0时代政策方向和潜在风险

撤销或减少再生能源补贴的可能性及影响分析(IRA 补贴)

特朗普及其顾问团队曾批评 IRA 法案,认为该立法损害经济发展。他表示,如果重新当选总统,将在上任首日撤销 IRA 的未使用资金,并取消新能源税收抵免。若取消 IRA 补贴,或将对美国光储需求及本土光储制造产生较大影响。

以储能为例,IRA 补贴叠加 301 关税调整,极大缩小美国本土制造电芯成本与中国产电芯成本的差距。根据 InfoLink 初步测算,预计美国本土制造电芯成本将于 2027 年与出口至美国的中国产电芯成本持平,随后 2028-2029 年,美国本土制造电芯成本优势逐步体现,但 2030 年因 IRA 补贴退坡,可能会再次出现成本持平的现象。若取消补贴,会在一定程度降低储能的经济性,抑制行业发展。

同时,IRA 的许多条款已经得到了部分红州的支持,若特朗普尝试撤销货减少清洁能源资金,也可能面临一定的党内阻力;其次,基于美国现行的法律体制,短时间内特朗普也难以对拜登时期发布的 IRA 进行修改或废弃;此外,本次竞选期间,伴随马斯克公开支持特朗普,特朗普对于可再生能源的态度有所改变。

短期内 IRA 补贴比较难有较大变化,但 IRA 走向及细则的充满不确定性,使得厂家观望情绪较浓,仍待密切关注未来政策的变化有否。

FEOC 政策

美国能源部(DOE)于 2023 年 12 月 1 日正式发布「『受关注海外实体』(Foreign entity of concern, FEOC)」的解释指南,目的是落实《通胀削减法案》的要求。任何由中国、俄罗斯、朝鲜或伊朗所有、控制或受其管辖的实体,将被视为FEOC。被视为 FEOC,将无法获得 IRA 全额补贴。该政策目前全面限制中国电动汽车产业链企业进入美国市场,保护美国本土产业,并保障美国的能源安全。

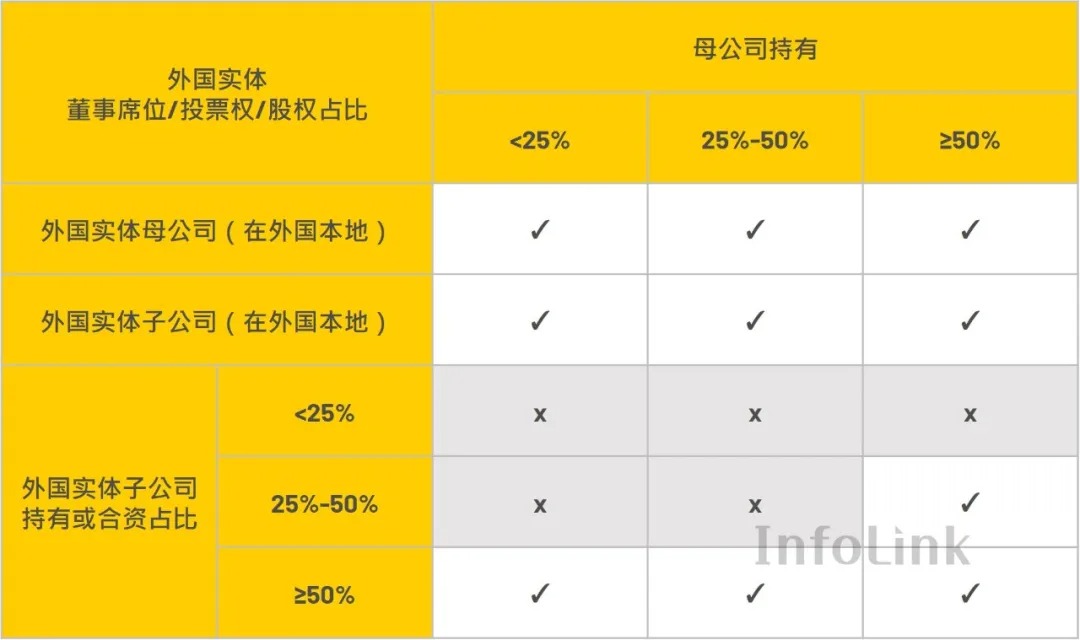

FEOC 的定义为「由所覆盖国家政府拥有、控制或受其管辖或指导」的外国实体。IRA 细则对于外国实体的定义不仅指股权,主要考虑「实际控制权」,包含公司整体董事会席位、投票权与股权占比,并以高者为准,如上表所示,若公司位于关注的外国实体本地,无论母公司或是子公司皆为 FEOC,而此规范不仅针对子公司,还包含 FEOC 的子公司所持有的公司,如被 FEOC 子公司持有高于 50% 的控制权,则该公司也属于 FEOC;如被 FEOC 子公司持有 25% 至 50% 的控制权,而母公司同时对子公司持有高于 50% 的控制权,此公司同属 FEOC;最后,若该公司被 FEOC 子公司持有低于 25% 股权,则不属 FEOC 范围。

特朗普当选后,FEOC 政策仍有可能延续,或将进一步收紧中国赴美投资审查,美国对来自中国新能源产业的壁垒不会弱化。

储能方面:IRA 法案大幅削弱中国电动车在美国供应链的地位,对于储能来说,FEOC 的规范不会影响到下游对于储能系统的 30% ITC 补贴,影响最多的是在干净车辆补助(Clean Vehicle Tax Credit)中对于电动车的 7,500 美元补贴,从 2024 年开始,电动车只有使用位于美国生产的电池组件可获得补贴,包含电解液、隔膜以及电芯等都须符合 FEOC 规范,至于更上游的关键矿物,如正负及材料及铝铜箔等则是 2025 年才开始受到限制,其他未被定义的电芯环节像是导电剂则不受该限制规范。

整体来说,FEOC 对电动车下游领取补贴影响重大,但由于电动车产业占所有电芯需求约八成,因此电动车能否领取补贴会直接影响海外电芯企业到美设厂意愿,同时影响美国电芯整体供给量及价格,从而导致储能的电芯供应受到影响。

光伏方面:虽未有直接的 FEOC 政策,但 2023 年和 2024 年已有类似政策提案确保 IRA 法案实施过程中,美国纳税人的资金用于强化美国本土的太阳能制造产业,而不是补贴外国公司(特别是与中国有关的公司),因为这些公司被指责通过不公平的贸易行为损害美国的太阳能制造业。通过限制外国公司获得这些税收优惠,希望促进美国本土的太阳能供应链发展,创造更多的美国就业机会,并增强美国的能源独立性。虽然目前已有企业获得 IRA 补贴,但已赴美或计划赴美企业也需政策的变化保持的关注度。

关税政策:或将征收全美历史最高关税

特朗普 2024 年 10 月 15 日的公开会议上表示,若他成功当选,将征收全美历史最高的关税,提议对来自中国的商品征收 60% 的关税,对其他所有进口商品征收最高达 20% 的关税。

对太阳能行业的潜在影响

关税方面-贸易壁垒加剧供应链挑战

特朗普 1.0 时期就已经针对光伏产品出台 201/301 政策以及受以往贸易壁垒等影响,近几年中国光伏产品直接对美出口量已大幅减少。若上台后继续上调中国产品关税,实际影响不大。

东南亚双反:东南亚双反税率对绕道东南亚国家进行出口的厂商们影响更为剧烈。美国商务部针对东南亚四国(柬埔寨、马来西亚、泰国、越南)的双反调查,初判结果预计分别于九月底至十一月底相继公布。结合当前的双反议题,初步判定的预计关税政策加剧使得光伏产品进口成本提高,从而对供应链成本结构和价格造成影响。税率征收亦将进一步推动美国项目成本的上涨。

此外,也须要关注特朗普政府是否会对四国外的区域也加收类似关税。

需求方面-需求成长仍待政策明朗

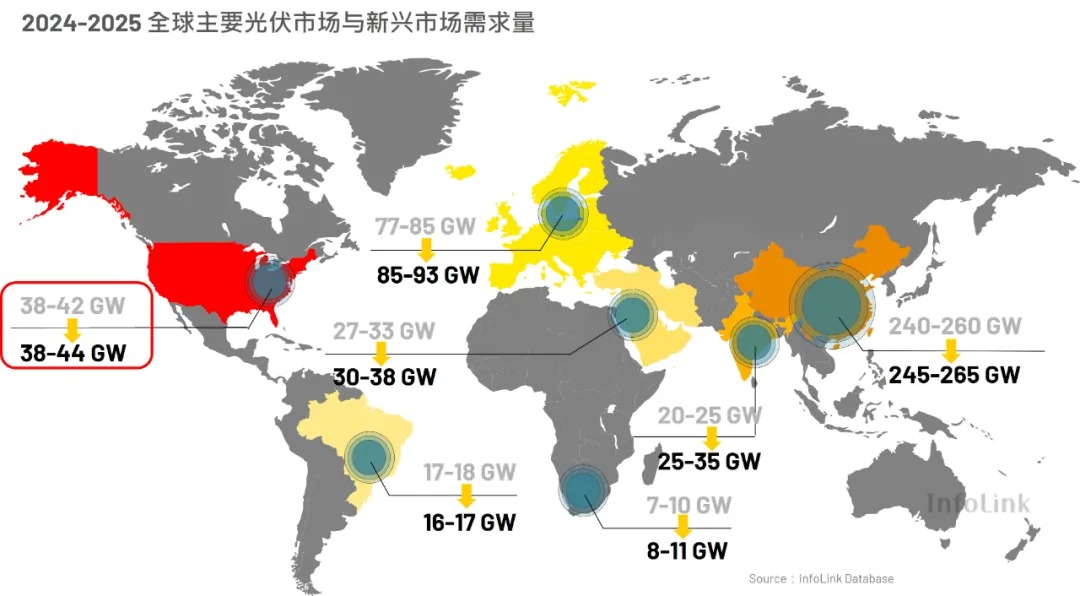

去年起受总统大选和高利率环境影响,加上光伏补贴政策的不确定性,使开发商观望情绪增加,大型项目审核及并网延宕仍存。此外,加州 NEM 3.0 政策降低了分布式用户的售电收入,预期 2024 年分布式需求将持续疲弱,整体市场需求预计落在 38-42 GW;长期来看,光伏发展仍须静待政策逐渐落地,保守预计 2025 年美国光伏需求约为 38-44 GW。

小结

若取消 IRA 补贴或是非利好光伏政策,都将会对美国市场需求产生巨大影响,整体需求都将放缓。此外,无论是生产商还是项目投资者的投资信心都可能受到打击,尤其是对于大型太阳能项目及投资者信心的影响,不排除部分项目可能面临重新评估或暂停的风险。

建议与应对策略

据 InfoLink 观察,对于已规划/有计划赴美建厂但未实际落地的厂商,有一定观望政策落地情绪,我们建议对应厂商全面考察赴美方案,谨慎评估并密切关注政策走向。对于在美已建厂或建设中的厂商,主要有独资、与美国本土公司合资、与美国本土公司技术合作/战略合作等形式。相关光储企业面对美国 FEOC 或类似政策以及未来可能存在的非利好政策,与美国本土公司进行合作,抗风险能力较强。我们建议对应厂商在密切关注政策走向的时候,做好备选方案,比如考虑寻找合适的美国本土公司合作,完成在美本土化,在实现盈利的同时规避风险。

面对美国市场长久以来的存在多种贸易壁垒、未来政策的变化性及走向不确定性,建议厂商进行多元化市场布局,从而降低单一市场政策变动的风险;针对已投资或计划投资的美国项目,建议重新评估当前投资计划的的风险,对于高风险项目及时进行调整;建议企业持续跟踪关注政策变化,并对即将到来的政策挑战做好准备。

此外,光伏方面,除了政策影响受到业界的广泛关注外,在美的专利问题也是业界讨论的话题。厂家技术路线布局是否会因为 TOPCon 专利受到影响,以现有情况来看短时间很难有一个明确的结论,仍待关注各厂家应对情况及实际调查结果。InfoLink 提醒厂家出海布局时,对于专利问题提前做好考量,避免发生专利纠纷。《InfoLink 美国市场专题报告》持续关注厂家动态走向,以及美国电池产能未来的规划及落地情况,包括持续提供政策监测和行业,深度剖析政策变化,推演政策变化的可能性,并探讨了各种输入途径对应的关税策略,提供企业最佳的销售、生产路径。欢迎联系我们了解更多。