工商业储能项目向GWh迈进,新的主战场需求爆发

据能源圈了解到,近日,力神电池所属武汉力神动力电池系统科技有限公司与中国铝业旗下贵州华仁新材料有限公司正式签订战略合作协议,共同开发华仁新材料电解铝园区660MW/2000MWh的储能项目。

据悉,贵州华仁新材料有限公司专注于铝冶炼产品及相关金属、铝锭生产及销售、铝加工产品的生产及销售,年度用电量达65亿千瓦时,该项目建成后,预计可帮助企业每年节约电费约2亿元,将成为目前国内制造业中规模最大的工商业储能项目。

这则消息传递两个信号,一个是工商业储能项目正在向GWh迈进,另一个是工商业储能一个重要的场景高耗能企业配储需求逐渐爆发。

单个项目从百MWh向GWh快速迈进

近年来,随着新能源的快速发展、政策的持续出台、储能设备价格的“暴跌”、储能技术的快速发展以及电力市场机制的持续健全,中国储能市场持续保持高速增长趋势。

据CESA储能应用分会产业数据库不完全统计,2024年1-10月,中国新型储能新增装机达23.048GW/58.156GWh,功率规模同比增长70.72%,容量规模同比增长 100.14%,总投资超1280亿元。

其中,作为储能最火热的赛道之一,工商业储能市场,近年来展现出了前所未有的活力与潜力,1-10月,国内工商业储能项目装机实现高速增长。

据CESA储能应用分会产业数据库不完全统计,2024年1-10月,全国单独配置的工商业储能电站项目新增装机448个,规模达1.32GW/3.25GWh,容量规模接近于去年全年的70%。

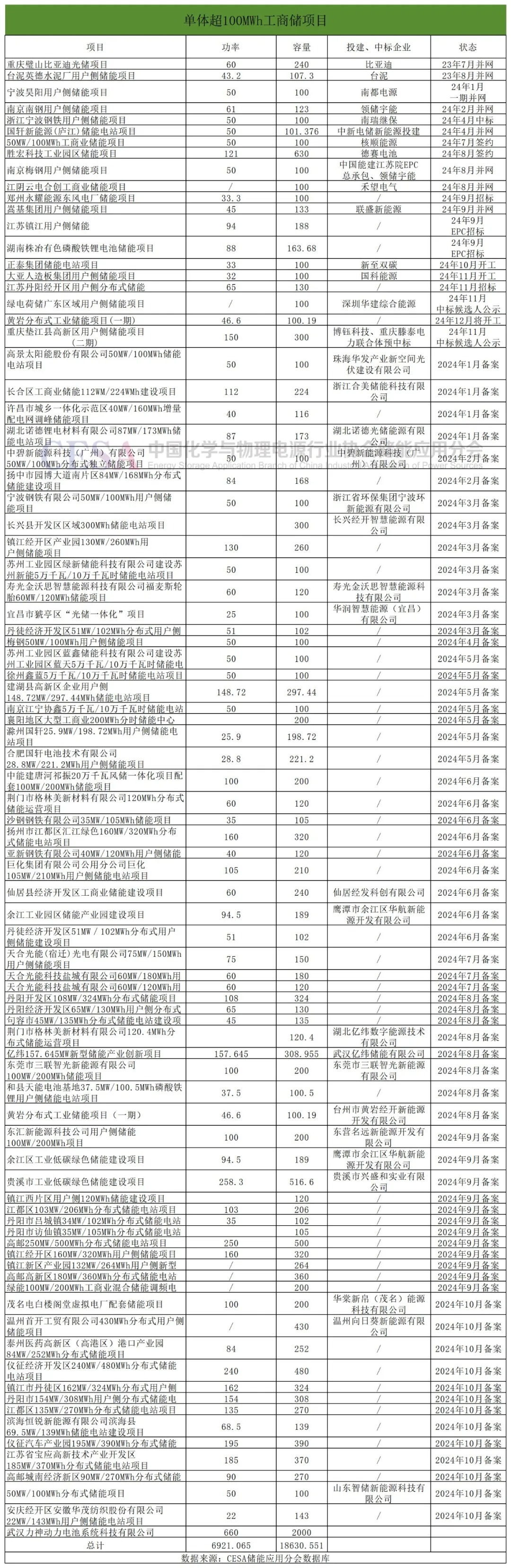

值得一提的是,单个项目容量正在从百MWh向GWh快速迈进。

2023年7月以来,招标、开工、签约、并网、备案的百MWh工商业储能项目共86个,规模共6.92GW/18.63GWh,超200MWh以上的项目共36个,数量占比达41.86%。

这些项目除了分布在江苏、浙江、广东等发展成熟的工商业储能大省,河南、安徽、四川、湖南等地也逐渐成为大型工商储争相落地的省份。

从单个项目容量看,除了武汉力神动力电池系统科技有限公司与贵州华仁新材料有限公司签约的规模为2000MWh的最大的工商储项目,其他比较大的工商储项目还有,8月签约的胜宏科技工业园区储能项目,容量规模为630MWh、9月备案的高邮250MW/500MWh分布式储能电站项目、10月备案仪征经济开发区240MW/480MWh分布式储能电站项目、温州首开工贸有限公司430MWh分布式用户侧储能项目等。

另外,并网的百MWh工商储项目共8个,容量规模超1GWh,最大的并网的工商业储能项目是联盛集团9月为嵩基集团完成的45MW/133MWh用户侧储能项目。

高耗能制造业持续释放大型工商储需求

峰谷价差拉大、分时电价完善、需求侧响应机制完善等因素促使工商业储能在2023年爆发,大批的资本和企业的涌入加剧了竞争,行业内出现了严重的内卷现象,卷场景成为当前进入白热化竞争阶段的工商储赛道竞争的破局之法,其中就包括高耗能制造业场景。

一般而言,石油、化工、冶金、电子、钢铁、水泥、电气、造纸、玻璃、纺织等行业通常被认为是耗能较高的行业,用电负荷较大。

为了实现碳达峰、碳中和的目标,企业完成节能减排愈发迫切。今年6月,国家发改委发布了《工业重点领域能效标杆水平和基准水平(2023年版)》进一步扩大了工业重点领域节能降碳升级范围,要求新增领域的高耗能企业,应在2026年底前完成技术改造或淘汰退出。

通过安装储能系统,高耗能企业不但可以响应国家政策完成改造,还可以通过在低谷时段充电、高峰时段放电,有效降低企业用电成本。

以水泥、五金、纺织等工业制造企业为例,这些企业用电量大,峰谷价差的存在为其提供了降低成本的机会,随着储能系统成本的逐渐降低,以及 EPC 成本的下降,越来越多的高耗能工业园区开始采用工商业储能系统。

例如,在浙江、广东等东部省份的高耗能工业园区,由于工业用电需求高,峰谷价差更大,回本周期已降至 3 - 4 年。根据测算,在 EPC 成本降至 1.2 元 / Wh 后,浙江(大工业)回收年限小于 4 年;在 EPC 成本降至 1.1 元 / Wh 后,浙江(大工业)、上海(大工业)、珠三角五市、江苏回收年限小于 4 年,投资价值显著。

从去年7月招标、开工、签约、并网、备案的工商业储能项目来看,百MWh工商储项目加速在高耗能制造业场景渗透,其中这些项目在钢铁企业占比达30%。

在我国,钢铁厂是劳动密集型企业,普遍具有用电功率大、长时间高负荷、设备能耗大等特点,电价成为生产成本的“大头”。

资料显示,钢铁行业耗电约占全国总用电的10%左右,占工业用电量的15%左右,电力成本占钢铁企业生产成本10%。

发展储能成为促进钢铁行业能源结构调整和绿色低碳转型的重要途径,目前,包括南京梅钢、南京南钢、宁波钢铁等均落地了百MWh工商储储能项目。

作为高耗能企业的铝行业在金属行业中体量仅次钢铁。

武汉力神动力电池系统科技有限公司与贵州华仁新材料有限公司签约的规模为2000MWh的最大的工商储项目就落地在华仁新材料电解铝园区。

在电解铝生产环节,能耗尤为显著。据数据显示,电解铝生产的年总耗电量超过5000亿千瓦时,而在电解铝生产成本比重中,电力成本比重占到 30%至40%之间,能耗的有效控制极大程度上关系着企业的经济效益。

2024年7月,国家发改委发布《电解铝行业节能降碳专项行动计划》,明确了到2025年底,电解铝行业可再生能源利用比例达到 25%以上。

随着环保法规的日益严格,电解铝企业面临着减少碳排放和环境污染的压力,催生了这类企业的配储意愿。

除此之外,水泥、煤炭等高耗能企业也落地了百MWh工商储储能项目,比如,台泥英德水泥厂23年8月并网了107.3用户侧储能项目;联盛新能源携手嵩基集团共同打造的45MW/133MWh用户侧储能项目今年9月投运,嵩基集团是是一家集煤炭开采、水泥产销、铝电生产的高耗能企业,项目通过储能系统运行参与削峰填谷,有效缓解园区电力供需矛盾、增强配电网供电可靠性。

资讯来源:中国储能网

免责声明: 本站内容转载自合作媒体、机构或其他网站的信息,转载此文仅出于传递更多信息的目的,但这并不意味着赞同其观点或证实其内容的真实性。本站所有信息仅供参考,不做交易和服务的根据。本站内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。