镇海炼化100万吨/年乙烯装置全景。何 雯 摄

镇海炼化100万吨/年乙烯装置全景。何 雯 摄

阅读提示

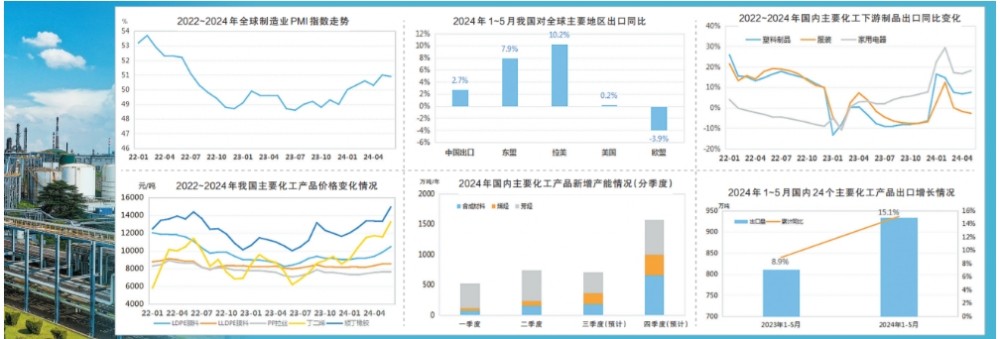

今年上半年,我国化工市场供应增长压力减弱,供需平衡结构性好转,化工产品库存逐步下降,市场价格稳步上涨,整体盈利水平略有改善。下半年,欧美逐步开启降息,全球制造业随着PMI(采购经理指数)回升有望持续好转;在“金九银十”旺季预期及各项政策的刺激下,国内化工市场需求将好于二季度;成本端原油价格预计先高后低,化工产品供应压力逐步回升,产品价格逐步承压。其中,三季度化工市场供需基本面预期略有改善,成本支撑较强,效益亏损修复程度有限。

本版文字、图表由 中国石化化工销售有限公司 郑 晖 任 强 提供

回顾2024上半年 供应增量有限 行业持续承压

·化工产品供应量增长有限

今年上半年,国内部分化工新项目推迟投产,24个主要化工产品新增产能1270万吨/年,同比下降65%,较2023年下半年的1980万吨/年减少36%,增速放缓明显。今年春节后,化工装置集中检修,开工负荷下降,产品逐步去库存化,部分产品供应持续紧张。其中,聚烯烃新增产能仍然较多,但二季度检修集中,部分PDH(丙烷脱氢)装置阶段性减产降负,逐步去库存化,降至正常偏低水平;欧洲及亚洲地区的丁二烯装置计划外停车,国内主要港口库存降至近年来历史低位;纯苯新增产能偏少,供需基本面持续偏紧;PX(对二甲苯)全年无新增产能,开工负荷维持81%的较高水平,比去年提高7个百分点。

·主要化工产品外需表现好于内需

今年以来,国内经济延续回升向好态势,但仍面临有效需求不足、社会预期偏弱等挑战。上半年,国内消费呈现“必需强、可选弱”的特点,社会消费品零售总额同比增长3.7%,较上年同期下降4.5个百分点,商品房销售继续探底、销售额同比降低25%;固定资产投资同比增长3.9%,与上年同期基本持平,但是基建投资继续减速、房地产投资连续负增长;下游塑料制品产量仅同比增长0.5%,远不及预期的5%。

与此同时,全球制造业回暖,在海外补库存需求的提振下,产品出口增长逐步恢复。6月,全球制造业PMI为50.9%,连续5个月位于扩张区间,美国多数行业进入补库存阶段,全球贸易景气度明显改善。今年1~5月,我国出口总值(以美元计)同比增长2.7%,增速较去年同期提升4.1个百分点,其中,对东盟、拉美等新兴经济体的出口量高于对美国、欧盟等发达经济体的出口量,与化工产品相关的塑料制品、服装、家用电器等产品出口触底回升,24个主要化工产品累计出口932.8万吨,同比增长15.1%。

·主要化工产品市场价格攀升

今年上半年,原油价格受到地缘冲突及欧佩克+维持减产的影响,价格震荡攀升,布伦特原油价格平均83.4美元/桶,同比上涨4.1%,24个主要化工产品市场价格同比上涨5.5%。其中,聚烯烃产品LDPE(低密度聚乙烯)检修停车装置偏多、进口相对偏少,市场价格涨至近三年高位;PP(聚丙烯)受需求不足影响,装置阶段性降负减产,市场价格上行至年内高点;丁二烯供需持续偏紧,市场价格持续攀升,推动顺丁橡胶价格上涨至近五年新高;纯苯装置意外停车增加,供应持续偏紧,价格连续上涨至年内高点;聚酯工厂联合减产推价保效益,产品价格大幅拉升,涤纶短纤价格6月末逆市同比上涨近2%。

·化工行业毛利水平略有好转

今年上半年,国内24个主要化工产品价格指数与石脑油价差比2023年同期增加100元/吨,毛利水平略有好转,但行业整体依旧亏损。分产品看,聚烯烃产品石脑油、丙烷、甲醇等原料路线均处于亏损状态,石脑油制PE(聚乙烯)、PP分别亏损230元/吨、770元/吨,丙烷路线亏损200元/吨;纯苯产业链下游综合盈利维持偏低水平,苯乙烯毛利由去年同期盈亏平衡线附近压缩至亏损450元/吨,CPL(己内酰胺)亏损持续扩大,由年初的亏损260元/吨扩大至6月的亏损2500元/吨,而纯苯盈利维持较好水平,6月毛利超过3000元/吨,今年上半年毛利均值较去年同期翻番;丁二烯毛利持续扩张,6月超过6000元/吨,下游顺丁橡胶持续亏损,二季度亏损超过600元/吨;PX-聚酯链效益整体集中在上游PX产品,MEG(乙二醇)亏损幅度因库存下降而有所收窄,但聚酯产品多数亏损,工厂被迫降负减产。

展望2024下半年 供需动态平衡 盈利或有提升

展望2024下半年 供需动态平衡 盈利或有提升

·国内经济有望延续回升向好态势

欧美降息周期开启,全球需求预期提升,对出口形成支撑。发达经济体将逐渐告别近40年最严重的大通胀导致的高利率环境,多国央行先后开启降息,全球制造业景气有望延续扩张,全球补库存周期将带动国内出口稳健增长。同时,国内经济持续回升向好,设备更新改造对固定资产投资拉动作用明显,“以旧换新”政策对耐用品消费的刺激作用持续释放,房地产各项政策持续发力,预计经济运行稳中向好,全年国内GDP有望实现5%的目标,有效需求不足问题可能逐步解决。

·化工市场供需维持弱平衡

今年下半年,预计国内化工市场新增产能约2260万吨/年,占全年国内化工市场新增产能的64%。其中,三季度新增产能预计为690万吨/年,供应增长压力主要集中在四季度。聚乙烯、聚丙烯三季度新增产能分别为70万吨/年、100万吨/年,检修装置陆续回归,供应端压力逐步增加,但部分装置或因经济原因推迟重启,需求端8、9月起将进入传统旺季,预计供需维持弱平衡;纯苯三季度新增产能预计仅为20万吨/年,随着海外装置检修恢复,进口资源将有所增加,短期供需偏紧格局或将转为小幅库存累库,但随着下游苯乙烯、苯酚等新装置陆续投产,中期纯苯供需仍将重返偏紧格局;苯乙烯三季度预计新增产能80万吨/年,下游ABS(丙烯腈、丁二烯和苯乙烯组成的三元共聚物)、PS(聚苯乙烯)、EPS(发泡聚苯乙烯)预期均有新增产能投产,供需将维持宽松状态;PX三季度无新增产能,在“金九银十”旺季预期下,PTA(精对苯二甲酸)装置检修偏少,聚酯装置开工负荷或将高位运行,供需趋于动态平衡。

·化工产品整体盈利水平或略有提升

今年下半年,原油价格或呈现先扬后抑走势。三季度欧佩克+减产持续、美国页岩油产量下滑、季节性需求旺盛,原油基本面大概率呈现去库存格局,价格预计将上涨;四季度在巴西原油产量回归、消费需求转弱、累库预期等利空因素影响下,油价或逐步下行。

化工产品市场价格在旺季预期下有望跟随成本波动,整体毛利水平略有提升。分产品看,聚烯烃市场处于需求旺季,但房地产仍难以摆脱低迷状态,终端消费需求增长预计相对稳定,成本端三季度仍有支撑,聚烯烃市场价格有望继续小幅上涨,亏损较二季度略有改善;丁二烯市场价格在供需基本面阶段性偏紧格局下,整体或仍呈现偏强走势,并维持较好的盈利水平;顺丁橡胶下游轮胎需求的复苏动力不足,预计市场价格涨幅受限,毛利水平与二季度基本持平;纯苯市场价格受供需变化影响预计先弱后强,毛利仍处于较好水平;PX市场在原油价格支撑下,三季度价格重心或有所上移。

评论:采取灵活经营策略生产更有效益产品

近几年,化工产品需求增长放缓。房地产市场疲软之际,恰逢国内化工装置集中投产,加剧了化工产品生产商之间的竞争。国内化工企业应采取灵活的经营策略,生产上下游产业链中具有经济效益的产品,增产更多的细分应用市场的差异化产品。

· 更加注重本土化学品供应链

国内许多中间化学品可以媲美进口产品。国内中间化学品生产商在国内市场获得的净收益高于出口获利。下游客户越来越看重那些能够提供多种产品、技术服务和本币交易的可靠供应商。综合来看,“本地对本地”的完整化学品供应链似乎越来越普遍。

化学品进口商仅凭价格竞争的商业模式似乎正面临可持续商业模式的挑战。业内人士表示,未来,我国需要各种等级的化学品和聚合物,聚乙烯、聚丙烯和聚氨酯等本地化工产品生产商,其技术许可范围不断扩大,产品品种将增加两倍。

· 增强生产不同牌号化工产品能力

我国能以比预期更快的速度满足市场对聚丙烯的需求,包括高抗冲的嵌段共聚和无规共聚物等产品。未来的赢家将是能够生产不同牌号化工产品的大型化工产品生产商。而这需要化工企业不断增强持续研发新品、提供技术服务的能力。

· 加快专用料和复合材料技术创新

随着国内GDP的增速放缓,化学品需求年增长率逐步下降。与1992~2021年间两位数的增长率相比,未来我国化工品需求年增长率将处于较低水平。但化工产品专用料和复合材料的需求年增速要远远高于大宗商品。

随着我国经济持续发展,化工产品专用料市场和复合材料市场会快速发展。这种增长是由可持续性和成本效率驱动的。以建筑行业为例,我国希望到2030年25%的新房使用模块化材料。实现这一目标离不开生产化工复合材料技术的创新。据了解,我国的模块化建筑只要3个月左右就能建成,而传统建筑需要6个月,不仅节约了成本,而且由于材料可以回收更具有可持续性。化工产品专用料和复合材料市场将成为未来国内化工企业角逐的新蓝海。

尽管我国目前化工产品专用料和复合材料的出口前景不太明朗,但可以确定的是,我国将在很大程度上实现自给自足。由于国内大宗化工产品的自给自足程度正在提高,导致国外化工产品生产商转向生产化工产品专用料和复合材料。预计到2030年,我国各品类PP、PE、PX、乙二醇等产品几乎可以实现自给自足。