近年来,随着全球对清洁能源需求的不断增加,光储市场迎来了爆发式增长。

9月23日,国家能源局发布最新数据显示,1-8月光伏新增累计装机139.99GW,其中8月新增装机16.46GW。

7月31日,国家能源局举行新闻发布会,介绍上半年新型储能发展情况。截至2024年上半年,全国已建成投运新型储能项目累计装机规模达4444万千瓦/9906万千瓦时,较2023年底增长超过40%。截至2024年上半年,已投运锂离子电池储能占比97%,压缩空气储能占比1.1%,铅炭(酸)电池储能占比0.8%,液流电池储能占比0.4%,其他技术路线占比0.7%。从应用场景看,独立储能、共享储能装机占比45.3%,新能源配建储能装机占比42.8%,其他应用场景占比11.9%。

政策“加力”,光储迎来发展新风口

近期,安徽省出台了一系列支持先进光伏和新型储能产业发展的政策文件,包括《安徽省先进光伏和新型储能产业创新能力提升行动方案(2024—2027年)》《安徽省先进光伏和新型储能“千百亿”企业培育行动方案(2024—2027年)》以及《关于支持光伏发电产业发展规范用地管理的若干措施》等。文件表示,到2027年,全省先进光伏和新型储能产业创建国家级创新平台10个以上,认定省级以上创新平台超过200家,培育高新技术企业超过300家,实现规上制造企业创新平台(研发中心)全覆盖。

今年4月,《金华市智能光伏及新型储能产业链高质量发展规划(2024—2027年)》印发,明确浙江金华市将围绕打造智能光伏产业基地、培育新型储能产业集群、拓展重点终端应用示范、做强关键信息技术及产品等四大发展重点,按照链式集聚和协同配套要求,打造“三核引领、多点联动”的产业总体布局,引导产业有序集聚、合理分工。到2027年,全市智能光伏及新型储能产业链规上工业产值将突破2100亿元,累计新增投资10亿元以上重大产业项目数20个以上,培育产值超100亿元企业达到8家以上。

政策的助力,令光储市场迎来发展新风口。

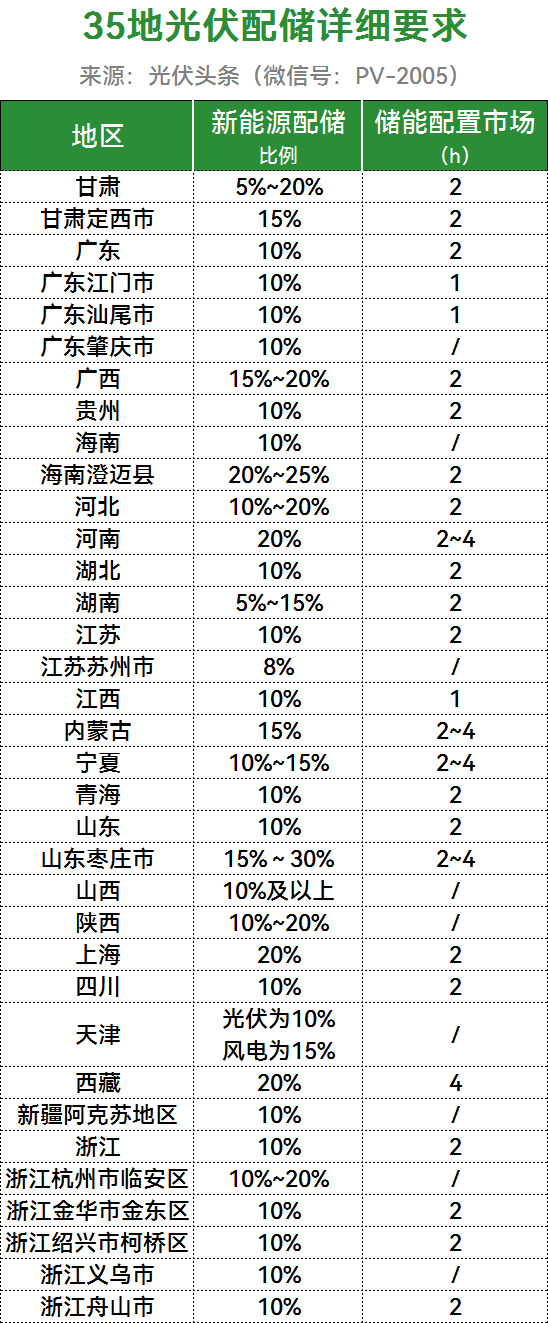

据统计,截止目前,共有35地出台政策明确光伏配置储能具体要求。总体来看,多数地区要求光伏电站配储规模在装机容量的5%-30%之间,配置时间多以2-4小时为主,少部分地区为1小时。

其中,山东枣庄市明确综合考虑开发规模、负荷特性、光伏利用率等因素,按照装机容量15%~30%(根据发展阶段适时调整)、时长2~4小时配置储能设施,或者租赁同等容量的共享储能设施,成为目前光伏配储要求的天花板。此外,陕西、甘肃、河南等地要求配储比例均达到20%。

值得注意的是,伴随着分布式光伏的飞速发展,下游消纳难题日益严峻,各省市相继出台文件对分布式光伏提出配置电化学储能的要求。

据统计,2021年至今,山东德州市、山东胶州市、山东枣庄市、广西南宁市、河南、浙江金华金东区、浙江诸暨市、浙江绍兴柯桥区、广东江门新会区、安徽安庆市10地提出分布式光伏配储具体要求,配储比例在10%~30%之间,配储时长在2~4h之间。

此外,多地针对光储实打实发放补贴。据统计,2021年至今,江苏苏州吴江区、浙江义乌市、四川成都市、江苏苏州工业园区、浙江温州平阳县、浙江诸暨市、江苏无锡高新区(新吴区)、浙江永康市、浙江嘉兴嘉善县、浙江龙港市、江苏常州市、重庆两江新区、安徽蚌埠市、广东深圳市福田区、浙江温州瓯海区、江苏无锡市、重庆铜梁区、浙江嵊州市、广东五华县、浙江东阳市20地出台光储补贴政策。具体如下:

成本大幅下降,工商业光储成标配

据媒体统计,2020年开始,各省纷纷出台文件要求大型光伏电站按一定比例配置储能电站。当年,集中式光伏电站新增装机量约33GW,按高值计算,带动了7GW的储能电站业务。而在2019年,全球的储能电站新增装机量不超过1GW。

近两年,分布式光伏发展迅猛,但自去年底,多地因消纳难题出现备案受阻,其面临不确定性。作为光伏市场的重要组成部分,工商业光储一体化发展已成趋势,小微分布式能源的渗透亦在提速,包括公共设施和交通领域的应用场景,以及风光储充、源网荷储、微电网、虚拟电厂等新兴领域,成为巨大的潜在市场。在此背景下,全国储能项目备案迎来井喷式增长。

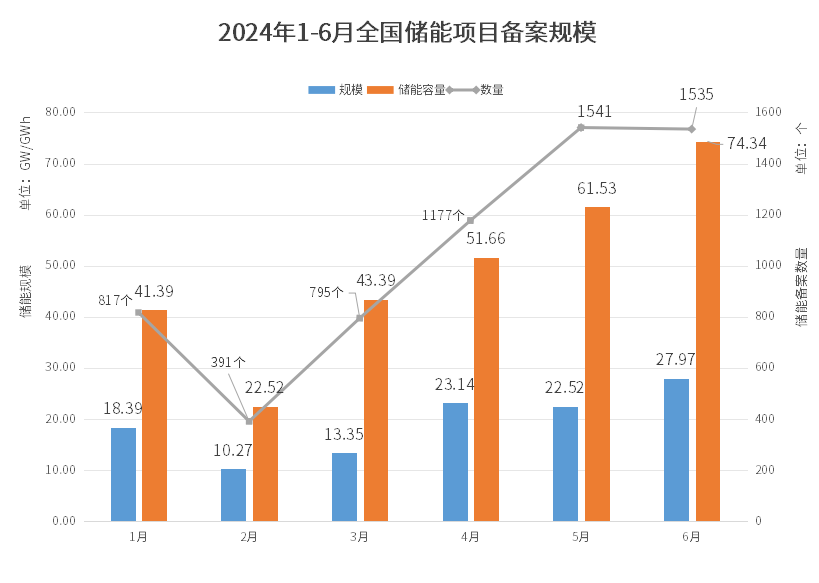

据储能头条(微信号:chuneng365)不完全统计,2024年1-6月全国完成储能项目备案6256个,备案储能规模115GW/294GWh。

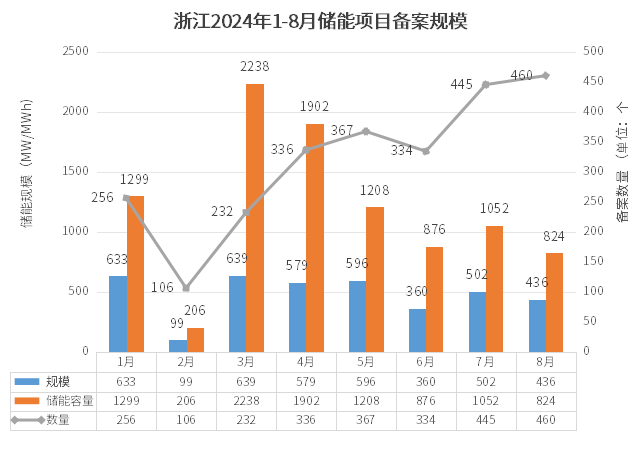

而浙江、江苏两省作为工商业光储发展的排头兵,其备案规模与数量也是遥遥领先。

据不完全统计,2024年8月浙江完成储能项目备案459个,投资金额132.58亿元,备案储能规模435.45MW/823.82MWh。今年1-8月份浙江总共完成储能备案2536个,总规模3.84GW/9.61GWh。

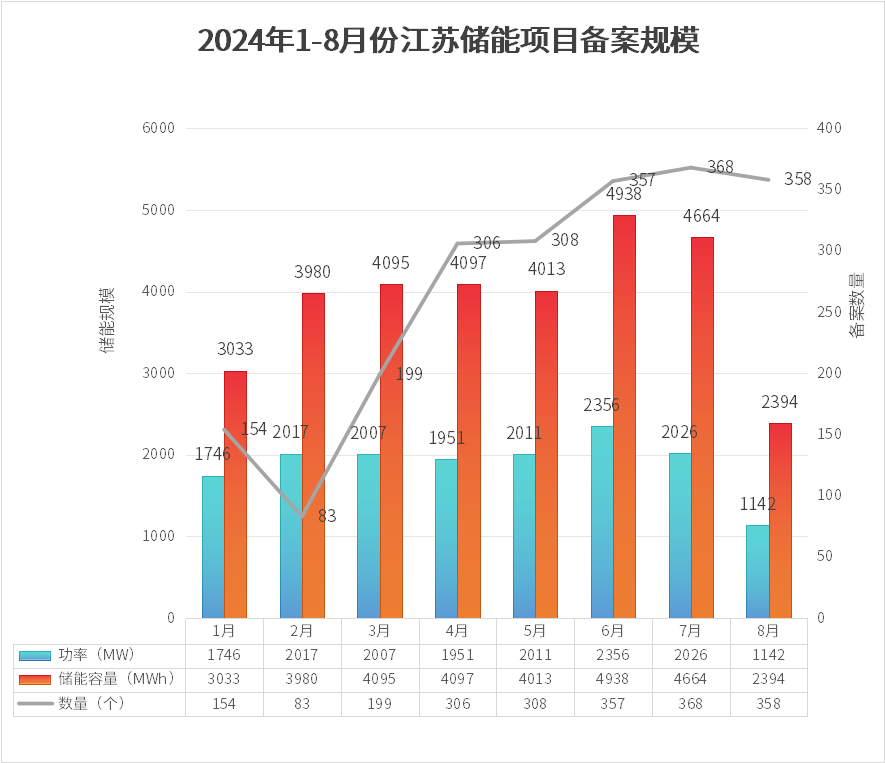

2024年8月江苏省共完成储能备案项目358个,规模合计1142MW/2394MWh,其中包括265个储能电站项目和93个储能产业项目。2024年1-8月份储能备案总规模达到15.255GW/31.214GWh。

机构报告显示,今年上半年,江苏、浙江两省的1~10kV工商业用户光伏在用电高峰期的平均电价均在0.7元/度以上,预计两省分布式光伏的年收入将分别超过800元/kW、700元/kW;用电户自投项目的投资基本可控在3元/W以内,投资回收期可控制在3~4年;运行10年以上,项目IRR将超过20%。

行业人士表示,目前工商业光伏的在建项目,已经基本实现配储。其背后原因,一是储能的价格大幅下降,储能的度电成本加上光伏大概接近在0.5元;同时,在江浙沪粤等经济发达区域及电价相对比较高的区域,用电综合效率最高,光储一体化项目收益最好。

光伏龙头企业看好光储发展前景

据媒体报道,多位光伏企业高管认为,新型储能和光伏的联合开发可以让光伏变身独立能源,不再受波动性、间歇性、随机性制约。而在光伏装机规模预期仍旧保持稳定增长的背景下,储能未来发展前景也被看好。

9月,华为高级副总裁、华为数字能源全球营销服体系总裁杨友桂在2024国际数字能源展上表示,针对红海新城复杂的电网环境,华为数字能源通过Grid Forming构网型储能技术使光储系统成为一个可靠的电压源。通过大规模构网技术、强大的微网故障穿越能力、百公里分钟级自同步黑启动技术、从芯到网主动安全等智能微网核心技术,保证红海微网稳定可靠。

7月,晶科能源副总裁钱晶在接受媒体采访时表示,光储融合发展将促使光伏成为完美能源,实现与电网友好互动。新发展形势让“光伏+储能”具有广阔的发展前景。“双碳”目标的推进、新型电力系统的建设,给光储融合发展提供了新发展空间,也给光伏企业带来了前所未有的发展机遇。

6月,天合光能全球营销总裁杨豹在接受媒体采访时表示,“当下,天合光能坚持光储一体化双轮驱动,并持续加强系统解决方案能力的建设。”

……

可见,光储产业发展驶入快车道,已是不争的事实。

然而,势头强劲的背后,我国光储产业的未来发展也面临着产能过剩、商业模式不成熟(新能源配套储能的收益模式有分歧)、行业内卷现象严重低价竞争频现等挑战。可以说,当下的光储产业正经历着行业规模扩大、产品价格下跌的较大周期性调整。

机遇与挑战总是相伴相生的。该如何使光储一体化发挥最大的作用,为双碳目标的实现交上满意的答卷?

10月14日-16日,由国能能源研究院、光伏头条、储能头条、氢能汇、充换电头条主办,以“传承 新质 共享”为主题的“国能网·2024第九届产业年会”将在北京召开。

第九届光伏产业大会(CPIF9th)联袂储能、氢能、充换电等产业会议继往开来,以促进新能源产业发展为使命,助推新能源产业走向更好未来。

10月15日,第九届光伏产业大会(CPIF9th)将就光储融合、光储产业政策以及技术等热点问题进行探讨交流,大会组委会诚邀能源人欢聚京城,携手共筑新质能源,共享能源新征程!

来源:光伏头条