据能源圈了解到,尽管中国风电整机产品在近四年没有一单对美国的出口,但这并未妨碍中国风电企业进入海外订单剧增的收获期。

中国风电整机商最近一次对美出口是在2020年,特朗普再次上任美国总统之后,预计中国风电企业对美出口仍将难有突破。不过,全球风电产业的蓬勃发展,美国市场之外,中国风电企业的份额都在扩大。

据伍德麦肯兹统计,2024年上半年,中国风电整机商共收获海外风机订单5GW;超过了2023年中国风电整机商全年出口量。风电龙头金风科技总裁曹志刚对《财经》表示,今年以及接下来几年,公司海外订单每年都将实现至少两位数的增长。

过去十余年,中国风电企业首先赢得了国内这块全球最大的风电市场,曾在中国风电起步阶段占据市场主流的海外风机品牌已经退出主流。但在海外,中国风机市场占比一直不高,且大多集中在乌兹别克斯坦、埃及、越南等发展中国家。除了金风科技海外市场收入占比约两成,其他上市风电整机商海外市场占比不足5%。

如今,中国风电企业在不断获得发展中国家大规模新增订单的同时,还开始进入海外风机企业大本营,与之正面交锋。

根据在手订单量和全球风电产业的增长预期,中国风电企业海外市场占比还有较大增长潜力。未来,“优质风电企业海外市场占比可能将超过50%。”三一重能董事会秘书周利凯对我们表示。

中国风电企业在发展中国家已打开了市场,未来增长可期;但规模更大、利润率较高的市场是欧美发达国家。维斯塔斯、GE、西门子歌美飒欧美三大风电巨头曾经牢牢占据发达国家风电市场,如今中国风电制造商开始与其分庭抗礼,多家中国风电企业已获得欧洲市场的突破。

在发达国家,中国风电企业面临更多的挑战,包括竞争对手的打压、贸易保护主义、更复杂的规范标准要求。中国风电正在逐步化解这些问题。

高增长与新突破

在风电资源丰富但电力紧缺的非洲,金风科技已布局十多年,是最早进入非洲市场的中国风电企业。在2022年以前,金风科技在非洲获得了埃塞俄比亚、南非、埃及等多个国家的订单,但这些项目呈散点分布,总规模不大。

在非洲多国加快开发风电的情况下,金风科技在非洲的订单大增。据中国可再生能源学会风能专业委员会(下称风能委员会)统计,金风科技2023年出口到非洲的风机容量为632MM(兆瓦), 占当年公司出口总容量的37.1%。

2024年,金风在非洲继续快速增长,截至2024年9月,已实现装机和在手订单容量接近2GW(吉瓦,1GW=1000MW)。

非洲新订单的增多是金风科技在海外长期积累的结果。曹志刚举例说,在非洲某国,当地一家大型风电开发企业长期采购偏小的机型,金风科技此前接触他们多年未获得订单。后来,他们采用的机型运行表现不及预期,而且是整个产品线和批次都出现了类似问题,于是他们决定选择新的供应商。基于金风在当地的长期耕耘,他们最终采购了金风科技的大量产品。

不仅是金风科技,整个中国风电制造行业2023年以来都在非洲收获高增长。据风能委员会统计,2023年,中国企业向非洲出口风机共计937.5MW,而在2023年以前,中国企业向非洲出口的风机累计仅829MW。

中国风电企业海外市场的另一个重点区域是“一带一路”沿线国家。据伍德麦肯兹统计,2023年至2024年上半年,中国风电企业在“一带一路”沿线国家储备风电项目容量达到8.9GW,其中83%位于中亚区域。除了锁定这部分机组订单,中国风电整机企业也积极参与到中亚区域的项目开发,并计划部署属地化供应链。

中国风电企业将逐步在中亚区域形成全产业链布局。三一重能计划在哈萨克斯坦建设风电制造工厂,目前已经完成选址,三一重能在乌兹别克斯坦也计划建设大型风电发电场。

中国风电企业在海外的高速增长与当地的风电装机快速增长息息相关。据全球风能理事会统计,2023年,非洲和中东的风电装机同比增长182%。亚太地区新增装机创下纪录,同比增长106%。

从风电的市场规模来说,中国2023年新增风电装机占全球新增装机约65%,美国、巴西、德国和印度位列第二至五名。除了美国,中国风电企业在这些市场规模较大的地区都已获得突破。在印度,三一重能2024年10月与多家印度公司总共签订1624MW风电机组销售合同。

在欧洲,贸易保护主义抬头,当地风电产业越来越警惕中国风电企业的竞争,但中国企业仍在取得突破。

在10月16日举行的2024北京国际风能大会暨展览会(CWP 2024)开幕式上,丹麦、挪威、西班牙驻华大使,以及荷兰、英国驻华公使相继发言,欢迎中国风电企业到该国发展。

明阳智能2024年以来在欧洲获得多个订单。2024年7月2日,明阳智能与德国可再生能源开发商Luxcara签署首选供应商协议,为其提供16台单机容量最大18.5MW海上风电机组。

三一重能欧洲营销负责人、来自德国的Paulo Fernando Gaspar Soares(保罗·费尔南多·苏亚雷斯)对我们说,目前,欧洲各国均没有设置限制中国企业到欧洲投资、出口风电的政策壁垒。三一重能在欧洲做了两年多的本地化工作,目前正在欧洲选址建设风机制造厂。

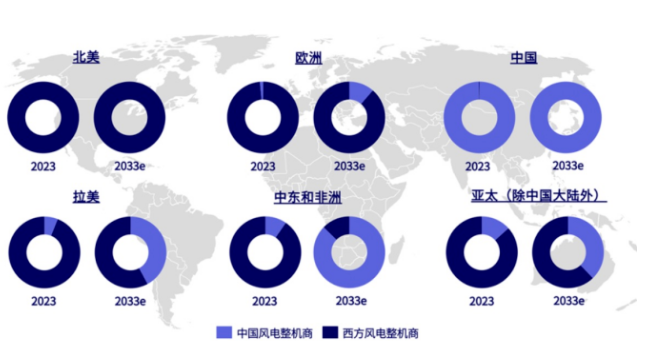

2023年全球除中国外风电新增装机容量40GW,据风能委员会统计,2023年全年,中国风电整机商出口风电机组3.67GW,中国风电企业目前在海外市场的占比不足10%。

据伍德麦肯兹统计,2024年上半年,中国风电整机商共收获海外风机订单5GW。预计到 2033 年,全球风电总需求将翻一番;中国风电整机商将占据中国以外的风电市场20%市场需求。

全球各区域陆上风电市场份额及预测

来源|伍德麦肯兹

海外丰收的路径

支撑中国风电企业在海外获得丰收的路径主要有两条:一是低成本,二是在海外培育产业链。

据彭博新能源财经测算,2024年上半年,中国以外的陆上风机价格在1000美元/千瓦左右,而中国的陆上风机价格仅约300美元/千瓦。

伍德麦肯兹报告称,与西方风机制造商因供应链短缺和原材料成本上涨而承压不同,自2020年以来,由于中国通胀稳定且供应链充足,风机成本持续下降。中国风机的价格在海外市场可以比西方风机低25%甚至更多。另一方面,供应链短缺导致西方风机的交付延迟,增加了项目投资成本和未能按时投运的风险。相比之下,中国风机能更快实现交付,减少了项目延误带来的风险和损失。

成本降低是发展中国家近两年风电装机增长迅速的基础。生态环境部部长黄润秋近日表示,过去10年,中国在可再生能源领域取得的技术进步和大规模应用,推动了全球风电成本下降超过60%。

中国风电企业正在将多年积累的风电产业链成功经验,培育和发展到海外。曹志刚说,公司海外业务除了关注产品技术之外,还有一个重要方向是把研发内容、零部件和当地的产业链做结合,培育当地产业链,将其作为供应链上的核心企业。属地化程度越强,受到的排斥和听到的质疑可能会越少。

大概三年以前,金风科技调整了海外市场策略。曹志刚说,以前布局海外市场是基于机会,就像打猎一样,哪里有猎物就去哪里试一试。但现在已转变为阵地战,金风科技要深耕每一个市场,摸清市场容量,并且每年都要达到一定的市场规模。

“过去,我们主要是把国内已有的产品直接推向海外市场,对新产品的海外推广持谨慎态度。现在不同了,我们开始根据各个国家和地区的具体需求,专门定制产品,以更好地满足当地市场需求。”曹志刚说。

2024年8月,金风科技巴西风电装备制造基地投运。该装备制造基地位于巴西巴伊亚州的卡马萨里市,预计年产能达到150台。该基地是金风科技从GE手中收购而来,成为了金风科技首个海外风电装备制造基地。

海外市场的短板待加长

全球风电产业未来具有较大的增长潜力。全球风能理事会战略总监赵锋在CWP 2024上演讲称,2024年至2030年,预计全球风电新增装机将达到1200GW。截至2023年底,全球累计风电装机刚超过1000GW。

要继续获得海外市场的高速增长,中国风电企业在发展中国家和发达国家面临不同的挑战。

在发展中国家,融资和金融手段的匮乏影响着中国风电企业在海外市场的进一步拓展。

发展中国家本地的金融基础条件往往较差,一些国际金融机构也布局较少。中国的金融机构虽然有意愿参与海外项目投融资,但基于风险的考虑,往往倾向于提供强担保性的融资。具体来说,就是对风电项目的发电能力、电价、设备的可靠性和长期服务能力(如20年内)等要求较高,以保障还款能力。中国风电企业希望中资银行可以给一些发展中国家做项目贷款,而不是担保性贷款。

在今年举行的中非合作论坛北京峰会上,习近平总书记宣布,中方愿在非洲实施30个清洁能源项目。同时,为了深化中非合作,未来三年,中国政府愿提供3600亿元人民币额度的资金支持,包括提供2100亿元人民币信贷资金额度。

曹志刚表示,如果中国的金融产业能与中国风电企业携手出海,将极大地推动中国风电企业进一步拓展海外市场。

在欧美发达国家,中国风电企业则面临欧美风电制造巨头的打压,贸易保护主义以及技术标准的挑战。

在9月底举行的2024年德国汉堡国际风能展上,中国风电企业参展数量较上一届增加了8倍。但在2024年初,欧洲风能协会(WindEurope)在西班牙举行的风能展会上,中国风电企业无一参加。

以欧洲风能协会为代表的当地风电制造商利益团体,不断呼吁对中国风电企业建筑政策壁垒,并且宣扬中国风机对于欧洲风能行业造成了不公平竞争。

2024年4月9日,欧盟竞争事务主管Margrethe Vestager(维斯塔格)在美国普林斯顿高级研究院富德讲堂演讲表示,根据欧盟《外国补贴条例》(FSR),正在调查参与西班牙、希腊、法国、罗马尼亚和保加利亚五国风电项目的中国风电企业。FSR于2021年5月由欧盟委员会提出,2023年7月12日开始实施。FSR适用于欧盟的所有经济活动:企业合并、收购、公共采购和其他市场行为。

目前有关该调查的后续情况尚未公布。业内人士认为,上述调查以及本土风电产业利益团体的游说,目前并没有形成中国风电企业在欧盟发展的实质障碍。

除了主观条件的挑战,中国风电企业在欧洲还面临更高的技术要求和政策标准。目前中国市场的成熟机型往往不能直接用于当地,还需做技术性改造,才能适应当地的市场需求。

Paulo表示,中国风电企业在欧洲获得订单的前提条件是要符合技术要求。例如,在材料的可降解、降噪,并网等方面的标准与中国市场不同。中国风电企业进入欧洲市场还需经历各类认证,例如满足ESG、碳排放等方面的标准要求。

欧洲是现代商业化开发风电的发源地。此前,几乎所有的风电行业标准规范都来自欧洲。随着中国风电企业在机组研发的创新和技术提升,风电行业此前的标准很多就已不再适用。

某风电企业高管表示,中国风电企业曾经是站在巨人的肩膀上,现在巨人没有了,全球风电产业最高标准在中国。中国风电企业只能自己在无人区摸索。