据能源圈了解到,看到一个观点:储能行业未来的主导者,是电芯厂家,因为电芯占了储能产品60%以上的成本比例。

这个观点是没错的,但是要分场景。

一、工业2.0的场景

在工业2.0的场景中,储能作为一种工业产品而存在的,类似于福特的T型车。

工业2.0讲究的是:

-大规模、流水线、批量化制造

-标准化的,极少差异性的产品

-以降低边际生产成本为目标

-渠道化、标准化的销售模式,比拼产品单价

目前面向于大型集中式储能,和较大型的工商业储能产品,基本上就是按照这个思维制造的。

如果你去过刚结束的SNAC储能展,就会有这个感受,大部分厂家的产品,具有较高雷同性,产品差异不足以支撑客户的采购决策。

在这个场景下,储能产品是高度内卷的。

电芯则起到了价格的决定性作用,所以用工业2.0的视角看,

储能确实是电芯主导的行业。

二、工业3.0场景

工业3.0讲究的是系统性,比如丰田把汽车整车生产线,看成系统化的供应链体系和质量体系,所以有了零库存管理,和全面质量管理等先进生产管理理论,并辅以自动化和信息化作为工具。

1930年代福特看到的汽车,和丰田1970年代看到的汽车,是两种不同的管理思维带来的产品,所以至今丰田汽车依然是世界顶级的工业产品。

虽然电力行业是工业2.0时代诞生的,但是大规模交流同步互联的高压电力系统,是工业3.0的思维产物。

以工业3.0的,体系化思维去看储能,

可以认为储能是“电力系统主导”的行业。

无论是大储参与辅助服务市场的调频或者备用服务,还是工商业储能基于电价型号的充放电套利,其本质都来源于电力的系统属性:

电力是一种无法被经济的大规模存储,发用必须实时平衡的商品。

正因为今天任何技术都无法解决电力的大规模经济存储,所以电力发用必须实时平衡。

电化学储能至今并不解决上述“经济性存储”的问题。

传统电力系统叠加了风光的波动性,才有了更大的调频、调峰需求,某些场景需要更多的“并不经济的”储能产品,并需要依靠市场化电价去调度这些资源。

而这种调度,或者价格本身,带有新型电力系统的本质特性。

这时储能的商业逻辑,不再是“低价成本竞争”,而是利用充放电容量资源,在动态平衡的电力系统中获得收入。

储能需要知道动态平衡的需求从哪里来,如何满足,用某个储能厂家的话来说就是:

不懂电力系统,做不好储能。

电力系统的动态平衡,分为时间维度和空间维度。

从空间维度上看,虽然是“全国一张网”,但是在不同的电压等级,不同的节点,平衡的需求是不一样的,比如大储满足输电网(220kV及以上)视角下的平衡需求,响应的是批发侧电能量市场和辅助服务市场的价格。

工商业储能满足的是配电网和微电网的平衡需求,响应的是零售侧电能量市场的价格。

在时间维度上,秒级、分钟级、小时级、天级、周级、月级的平衡需求,是截然不同的,市场给出的价格、价格波动周期也截然不同。

结合上述的空间维度,输电网层面,电化学储能更擅长秒级~小时级的平衡服务,而对数小时~天级~月级的动态平衡需求,能力有限。

在配/微网层面,则是面向配电网节点,甚至用户内部某个微电网的动态平衡需求,需要分行业、分场景的细化产品。

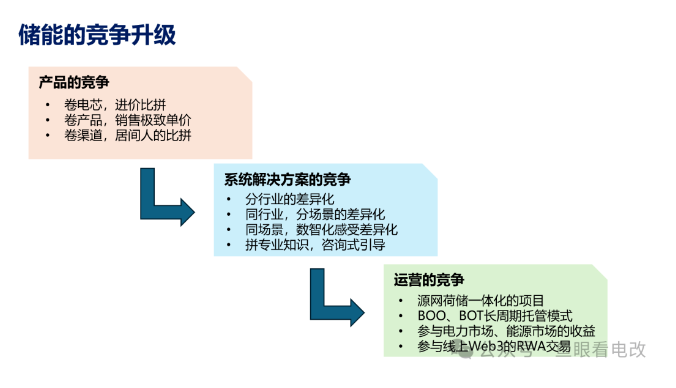

所以这时储能更需要场景化的产品解决方案,充分体现出差异性,面向调频的大储产品,和面向某个化工行业的MW级储能解决方案,可能在产品性能和价格上都存在差异。

三、工业3.0之上的思维

如果把视角从储能产品、储能耦合到电力系统,再放大到储能作为一个社会化产品的视角,可能得到另一个图景。

储能耦合到电力系统,形成的产品解决方案,需要叠加运营和服务的属性,比如储能参与电力市场交易、储能运维、储能和企业合同能源管理、储能资产的金融服务等领域。

这时候储能从围绕产品的解决方案,细化到围绕不同对象需求的服务解决方案,不仅仅是从金融端和交易端(峰谷套利是从零售交易端的价格进行套利),也从真正的企业能源管理服务、金融资产管理服务等衍生产业链进行整体的获利。

基于这个视角,才能看到蚂蚁推动新能源RWA的意义,把新能源资产与虚拟世界Web3的结合。

从线下的社会化衍生服务,再扩展到线上、Web3.0时代的社会化服务,具备更大的想象空间,但是也非常难。