据能源圈了解到,随着时间进入9月,储能相关上市公司的2024半年报披露工作也宣告结束,可以清晰看到,不少电池及材料企业的营业收入均出现下滑,业内人士分析认为,电池厂商营业收入下滑主要和今年以来电芯价格的下跌有关,同时,出货量攀升是电池厂业绩增长的主要动力,一定程度上冲抵了单价下滑带来的负面影响。

电池及材料企业上半年营收、净利TOP10

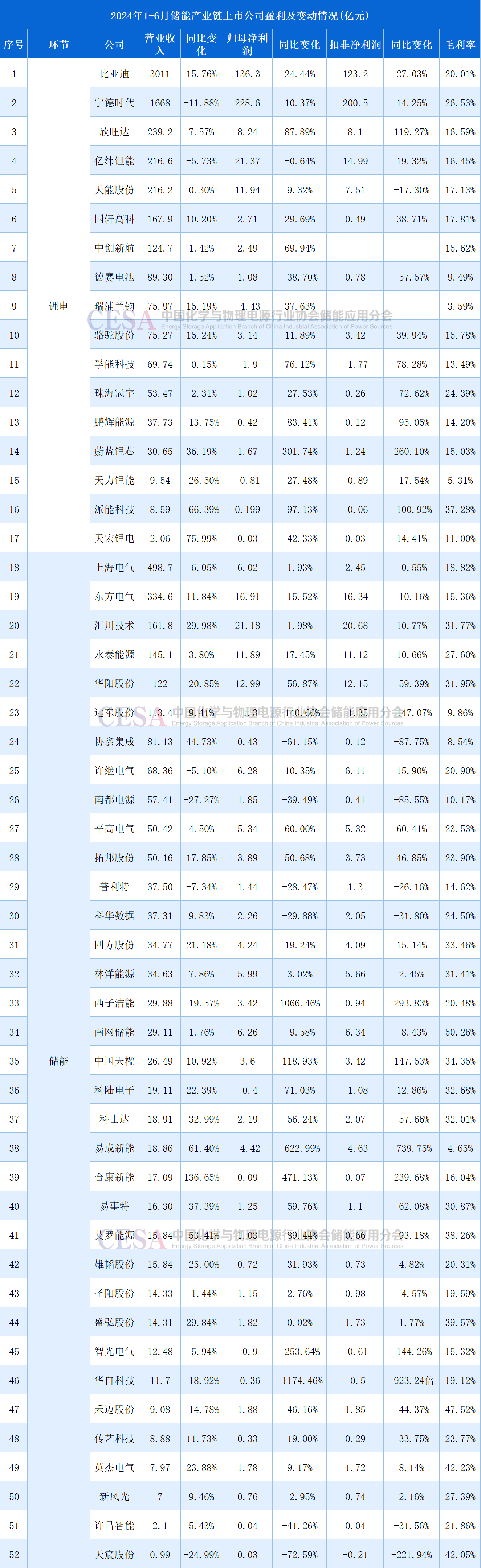

据不完全统计,在电池及材料上市公司当中,营收前十强名单为:宁德时代、弗迪电池、华友钴业、欣旺达、亿纬锂能、中伟股份、格林美、国轩高科、中创新航、湖南裕能。

净利润前十强名单为:宁德时代、弗迪电池、亿纬锂能、华友钴业、中伟股份、璞泰来、天华新能、欣旺达、格林美、贝特瑞。

数据显示,在动力电池装车量方面,宁德时代龙头地位依然稳固,其他二线电池厂则各显神通,争抢座次。其中,宁德时代全球动力电池装车量为137.7GWh,同比增长29.5%,市占率达37.8%,同比提升2.1个百分点;比亚迪位居第二,市占率为15.8%,与去年同期持平;中创新航、国轩高科、亿纬锂能、欣旺达分别位列第五、第八、第九、第十,装车量同比分别增长34.6%、38.2%、18.5%、62.4%,市占率分别为4.6%、2.5%、2.1%、2.1%。

储能电池方面,2024年上半年,宁德时代储能电池系统营收为288.25亿元,同比增长3%;亿纬锂能储能电池出货量20.95GWh,同比增长133.18%,板块营收为77.74亿元,同比增长9.93%;国轩高科储能电池系统实现营收43.39亿元,同比增长4.64%;欣旺达储能系统营收5.95亿元,同比增幅为31.49%。

从毛利率来看,2024上半年,宁德时代综合毛利率为26.53%,同比提升4.9个百分点;亿纬锂能综合毛利率为16.45%,同比提升0.52个百分点;国轩高科、欣旺达、孚能科技综合毛利率分别为17.81%、16.59%、13.49%,同比分别提升2.46、2.67、11.14个百分点。

从净利润来看,宁德时代上半年在营收下滑的背景下实现利润增长,获得营收1667.67亿元,同比下降11.88%,净利润228.65亿元,同比增长10.37%。

亿纬锂能上半年营收为216.59亿元,同比微降5.73%,扣非后净利润为14.99亿元,同比增长19.32%。

欣旺达、国轩高科营收净利双增,上半年净利分别为8.24亿元、2.71亿元,同比增幅分别为87.89%、29.69%。

孚能科技半年度亏损1.9亿元,同比减亏超6亿元,其中二季度单季实现净利润2693万元,同比实现扭亏为盈。

海外市场成为业绩“新支点”

2024年上半年,储能电芯 出货规模呈现高速增长,宁德时代、亿纬锂能、海辰储能、中创新航、国轩高科分别同比增长 43%/132%/37%/216%/174%,出货量攀升成为电池厂业绩增长的主要动力,一定程度上冲抵了单价下滑带来的负面影响。

其中,海外市场的高毛利成为电池厂商业绩增长的“新支点”。而如何以标准化的大单品撬动规模效益、抢占毛利较高的海外市场,成为电池企业冲破内卷的关键因素。

宁德时代半年报数据显示,公司上半年境外业务毛利率为29.65%,高于境内业务4.47%;亿纬锂能、国轩高科海外业务毛利率为21.73%、21.12%,高于境内7.05%、4.94%。

值得注意的是,相比于此前的产品出海,为满足本土化配套需求、规避贸易壁垒,后续产能出海将逐渐成为主流。如国轩高科2014年便在美国建立研发基地,近两年产品、产能出海进展顺利,海外业务持续高增,今年上半年海外营收达55.27亿元,同比增长80.48%。

据不完全统计,截至目前,中国主流动力电池企业在欧洲、亚洲和美国在建产能共计288GWh,已投产产能29GWh,海外工厂在建率较去年明显提升。

今年7月,亿纬锂能宣布将在马来西亚投建储能电池及消费类电池制造项目,投资金额不超过32.77亿元;同月,欣旺达官宣在越南投建消费类锂电池工厂项目,投资总额不超过20亿元;6月,摩洛哥政府宣布,国轩高科将在该国投建电动汽车电池超级工厂,初期投资额为13亿美元,初步规划的电池产能20GWh。

此外,在出海模式方面,电池厂商也在进行有益探索。如宁德时代针对海外合作伙伴推出LRS(技术授权)模式,为车企客户等提供技术授权、工厂筹建及运营服务等,无需投入生产基地建设所需的资本性支出,相对风险较小;亿纬锂能提出CLS全球合作经营模式,以轻资产模式为客户提供合作研发、技术授权和服务支持,作为对现有电池业务的补充。目前,亿纬锂能首个CLS模式落地项目ACT公司已在美国密西西比州顺利动工。

显然,较早进行海外布局的电池厂商,将在内卷时代依靠出海红利成功赢得下半场竞赛的入场券。

海外储能需求呈现爆发之势

在全球范围内,储能需求逐渐呈现爆发之势,中国的储能产品在品质、技术、品牌影响力等方面具备较强的全球竞争力。据不完全统计,今年以来,中国储能企业已斩获GWh级别的订单超71GWh。

从订单规模来看,亿纬锂能、瑞浦兰钧、阳光电源、海辰储能等企业各自获得总计超8GWh的订单。其中,累计规模最大的订单非亿纬锂能莫属,其在今年4月先后与海得智慧能源、林洋储能、晶科储能等多家企业签订约19GWh储能电池的战略合作,6月又与Powin达成15GWh的战略合作,规模合计已超34GWh。

从订单类型看,储能电池订单的总容量为54GWh,储能系统订单总容量为17.4GWh。其中,电池订单占比约为76%。

从合作企业看,除了亿纬锂能、鹏辉能源、楚能新能源、晶科能源等与国内企业签订的总规模约22GWh的储能订单外,多数订单来自美洲、欧洲、沙特、日本等海外国家和地区。其中,美国储能系统集成商Powin先后与海辰储能、瑞浦兰钧、亿纬锂能分别签订5GWh、12GWh、15GWh储能电芯采购协议,合计规模达32GWh。

储能增量市场方面,据机构预测,2024年,海外大储市场将处于整体爆发式增长阶段。美国今年电网侧储能新增装机量有望增加一倍至14.3GW;欧洲大储市场今年新增装机量或将达到11GWh;此外,中东、澳大利亚等地也在不断释放更大规模的储能需求。

综合来看,今年上半年,中国储能企业“热衷”于出海寻找新的增长点,以及频繁签订的大额储能订单,显示出全球储能市场正在发生深刻变化。据产业链相关企业反馈,海外市场除了具备更高的利润率外,海外储能业主相较于“低价”,更看重储能全生命周期收益、产品质量及安全性,这也将倒逼中国储能企业摆脱低价竞争,转向以产品品质、服务及全生命周期收益为主的高质量发展。

锂电材料企业业绩普遍亏损

财报数据显示,上半年净利润亏损较多的上市公司大部分是锂电材料类企业,主要原因是受上游锂行业供需发生变化、锂价波动影响。

自2022年以来,碳酸锂价格从高点约60万元/吨跌至目前的7万元/吨区间,处于近两年价格底部,受此影响,锂电池产品价格也持续下跌。而目前全球锂产品供需没有显著变化,市场仍维持震荡探底过程。因此,锂电材料企业在2024年上半年面临了严峻的市场挑战和业绩压力,不少企业尽管产品出货量同比增加,但经营业绩同比大幅下滑,其中以“锂矿双雄”天齐锂业和赣锋锂业亏损最为严重。

赣锋锂业半年度财报显示,2024年1-6月,公司实现营业收入95.89亿元,同比下降47.16%:归属于上市公司股东的净利润亏损7.60亿元,同比下降113%。从营收占比来看,公司锂电池、电芯营收占比同比减少33.73%。

天齐锂业的亏损则要大得多,上半年净亏52亿元,同比下降180.68%。在面临巨大经营亏损的同时,其经营活动产生的现金流也遭受了显著的缩减。公司的经营现金流降至22.36亿元,相较于去年同期的121.01亿元,减少了约98.65亿元,降幅高达81.52%。

在报告中,天齐锂业指出,除了受锂产品市场波动的影响,导致公司锂产品毛利大幅下降外,其控股子公司Talison Lithium Pty Ltd(泰利森)化学级锂精矿定价机制与公司锂化工产品销售定价机制存在时间周期的错配,也进一步影响了公司的经营业绩。

此外,盛新锂能、龙蟠科技等其他锂电材料企业也普遍出现亏损,可见锂产品供应过剩的局面短期内难以改变,2024年下半年锂市场供应过剩将进一步加剧,碳酸锂价格以及电芯价格将继续保持低位运行状态,而在终端市场增速放缓的大背景下,电池企业最终比拼的是产品性能和市场能力。

亏本销售的大产业不可持续

对于行业内卷和低价竞争的结果,亿纬锂能董事长刘金成近日在一次公开发言中说得更为直接。

他表示,亿纬跟锂电产业链上的朋友们在交流时发现,现在很多材料企业据说都是亏本在卖,但一个亏本销售的大产业是不可持续的,一定要给产业链上的每一个有创新能力、有质量保证能力的企业留出生存的空间,这个产业才能可持续发展。

刘金成认为,在EPC能源管理系统之下,总成本在每度电1400元左右时,电池在储能系统中的成本占比只在20%左右。未来储能系统的成本下降,主要依靠的不是电芯的成本下降,而应该是系统标准化的成本下降。因此在未来一段时间,储能电芯的价格总体应该保持稳定,甚至高一点,对产业才是健康的。“电芯行业应该聚焦在技术创新和性能提升方面,提升储能电芯的市场价值,而不能再去靠一味降低价格的方式竞争,这个方向是错的,行业现在已经到了完成转变的拐点时刻了。”